【中肥网】尿素跌跌不休,硫铵可有救?

来源:中肥网

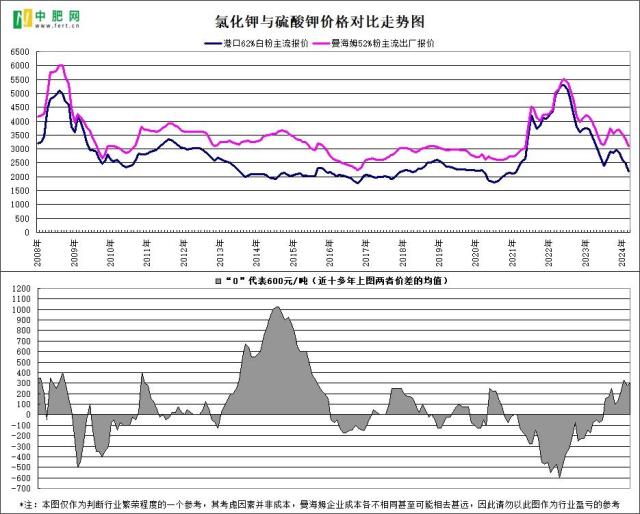

众所周知,进入3月中旬尿素价格缓慢下跌,下旬跌价速度变快,多地尿素厂家累计跌幅已达150-200元/吨或略多,低端山西陕西内蒙新疆更是突破几个月以来的新低,尿素妥妥的跌跌不休,截至3月31日山东两河尿素出厂多在2050-2100元/吨,硫酸铵出厂675-750元/吨左右,按照尿素硫铵含氮量来看,尿素还算是能支撑一下硫铵价格,尤其是硫酸铵自身出口数量很大,价格跌幅暂时较小,那么硫酸铵这种缓慢下跌会持续到什么时候?从出口数据来看,硫酸铵还有救。

笔者认为虽然今年硫酸铵陆续跌到6月份的概率挺大的,但可能在那之前就会有向上的行情。2022年8月中旬由跌转涨,到了2023年,提前到6月中旬就开始涨,下面简单来探讨咱2024年会不会更早点儿就转为上涨?

一方面,硫酸铵内贸需求占比偏小,复合肥企业习惯用尿素和氯化铵做原料,对硫酸铵的消耗量不大,近期本就相对疲软的复合肥行情应该无法给硫酸铵价格带来助力,当然也谈不上有多大的利空,再看尿素硫铵对比,尿素含氮量46%,硫铵含氮量20.5%,山东尿素出厂略低于2100元/吨,山东硫铵出厂略低于750元/吨,硫铵性价比更高,若是可用硫铵的少部分复合肥企业更愿意就近拿点儿硫铵,使得近期硫铵价格缓慢下行为主,单周跌幅较小。

另一方面,硫酸铵出口需求占比总产量的大概80%,出口至巴西东南亚为主,供给农需,或是稀土开采。1-2月我国硫酸铵累计出口量达184.6万吨,同比增加了3.5%,是所有化肥里面唯一一个出口出现增幅的,硫酸铵由春节假期前后涨了两三周,转为2月底至今价格仅缓慢下跌,出口的支撑功不可没。

3月大部分时间国际尿素价格虽然是全面下跌为主,但是跌幅偏小,尤其是29日晚印度公布的最低投标价339-347.7美元/吨(到岸价)高出预期,不管中标量多少,都提示咱国际尿素厂商似乎不需要跌的太快,只需要试探性的跌,等待着需求的稍大量恢复,例如下半年才是惯例上印度多次招标的时期,例如去年下半年我国尿素出口量同比明显增加,也侧面证明了下半年国际买家才会更多的进入市场。

至于国际硫酸铵,3月大部分时间巴西东南亚等地到岸价单周跌幅仅5-10美元/吨,时而僵持稳定,上半年国际买家也在询单也在成交,只是买卖双方更多的是试探性的寻找适合的价格,比如今日有消息称5月份巴西可能恢复对中国硫酸铵的稍大量采购,也可能更晚。

当前稀土市场需求表现尚可,本周极少数硫酸铵厂家价格小涨,当然南方大部分硫酸铵厂家也是逐步走低中,只要出口不集中,大资本不干预,硫酸铵还是难有大行情。

简而言之,尿素跌跌不休这个说法有点夸张了,尿素只是试探性走低,相较于硫酸铵还不错,而硫酸铵出厂还是远高于历史低点400-500元/吨以内的,只要是缓跌就还有救,拯救起来很容易,多关注出口动向即可。