【中肥網】尿素跌跌不休,硫銨可有救?

來源:中肥網

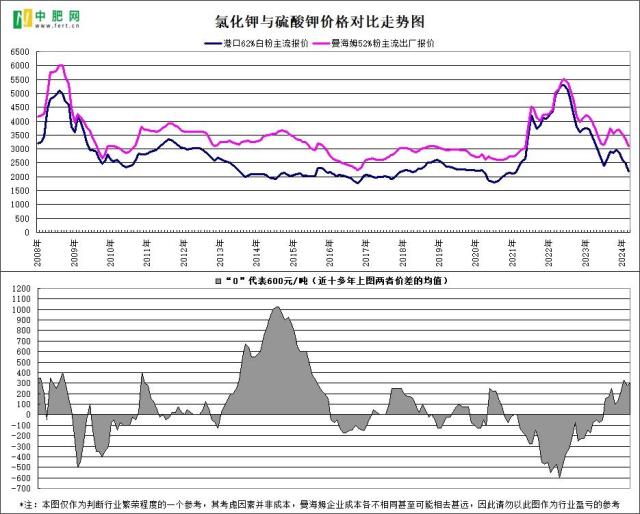

衆所周知,進入3月中旬尿素價格緩慢下跌,下旬跌價速度變快,多地尿素廠家累計跌幅已達150-200元/噸或略多,低端山西陝西內蒙新疆更是突破幾個月以來的新低,尿素妥妥的跌跌不休,截至3月31日山東兩河尿素出廠多在2050-2100元/噸,硫酸銨出廠675-750元/噸左右,按照尿素硫銨含氮量來看,尿素還算是能支撐一下硫銨價格,尤其是硫酸銨自身出口數量很大,價格跌幅暫時較小,那麼硫酸銨這種緩慢下跌會持續到什麼時候?從出口數據來看,硫酸銨還有救。

筆者認爲雖然今年硫酸銨陸續跌到6月份的概率挺大的,但可能在那之前就會有向上的行情。2022年8月中旬由跌轉漲,到了2023年,提前到6月中旬就開始漲,下面簡單來探討咱2024年會不會更早點兒就轉爲上漲?

一方面,硫酸銨內貿需求佔比偏小,複合肥企業習慣用尿素和氯化銨做原料,對硫酸銨的消耗量不大,近期本就相對疲軟的複合肥行情應該無法給硫酸銨價格帶來助力,當然也談不上有多大的利空,再看尿素硫銨對比,尿素含氮量46%,硫銨含氮量20.5%,山東尿素出廠略低於2100元/噸,山東硫銨出廠略低於750元/噸,硫銨性價比更高,若是可用硫銨的少部分複合肥企業更願意就近拿點兒硫銨,使得近期硫銨價格緩慢下行爲主,單週跌幅較小。

另一方面,硫酸銨出口需求佔比總產量的大概80%,出口至巴西東南亞爲主,供給農需,或是稀土開採。1-2月我國硫酸銨累計出口量達184.6萬噸,同比增加了3.5%,是所有化肥裏面唯一一個出口出現增幅的,硫酸銨由春節假期前後漲了兩三週,轉爲2月底至今價格僅緩慢下跌,出口的支撐功不可沒。

3月大部分時間國際尿素價格雖然是全面下跌爲主,但是跌幅偏小,尤其是29日晚印度公佈的最低投標價339-347.7美元/噸(到岸價)高出預期,不管中標量多少,都提示咱國際尿素廠商似乎不需要跌的太快,只需要試探性的跌,等待着需求的稍大量恢復,例如下半年纔是慣例上印度多次招標的時期,例如去年下半年我國尿素出口量同比明顯增加,也側面證明了下半年國際買家纔會更多的進入市場。

至於國際硫酸銨,3月大部分時間巴西東南亞等地到岸價單週跌幅僅5-10美元/噸,時而僵持穩定,上半年國際買家也在詢單也在成交,只是買賣雙方更多的是試探性的尋找適合的價格,比如今日有消息稱5月份巴西可能恢復對中國硫酸銨的稍大量採購,也可能更晚。

當前稀土市場需求表現尚可,本週極少數硫酸銨廠家價格小漲,當然南方大部分硫酸銨廠家也是逐步走低中,只要出口不集中,大資本不干預,硫酸銨還是難有大行情。

簡而言之,尿素跌跌不休這個說法有點誇張了,尿素只是試探性走低,相較於硫酸銨還不錯,而硫酸銨出廠還是遠高於歷史低點400-500元/噸以內的,只要是緩跌就還有救,拯救起來很容易,多關注出口動向即可。