【中肥網】氯化鉀和尿素危機後談硫酸鉀危機

來源:中肥網

氯化鉀在這一輪進行了近四個月且仍在持續着的下行走勢中已經跌了700-800元/噸,同比則跌了1000-1200元/噸,而按照307美元/噸的大合同成本來看,虧損也已相當嚴重。危機何時結束?此前筆者說了,大抵要"港存大降"、"國際大漲"和"兩千左右"三者中現其二以上纔有希望。

尿素最近跌的也是蠻厲害的,"短期"、"大幅"以及"應驗",令整個化肥市場的悲觀氣氛瞬間上升到了一個新的濃度。尿素的危機何時結束呢?筆者是不懂尿素的,但是想到這個問題,再結合氯化鉀的危機,今天倒是想聊一聊硫酸鉀。

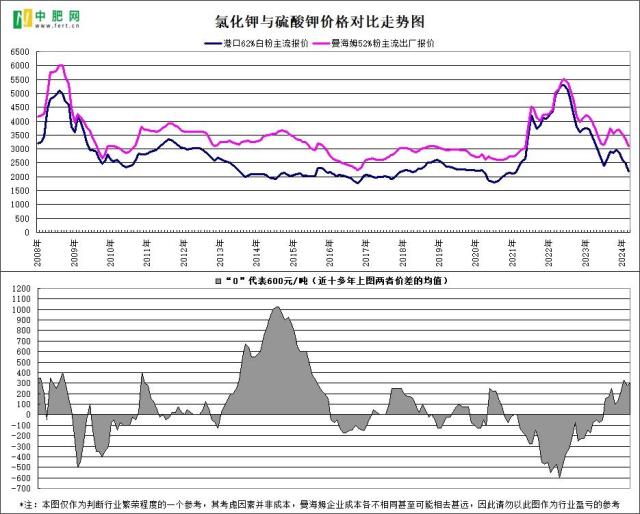

從上圖可見,至少表面上來看硫酸鉀的小日子比氯化鉀還是要強上一些的,而目前曼海姆硫酸鉀的行業開工率高達75%,總日產量處在歷史高位,也可以證實的確如此。但這並不代表着硫酸鉀行情便是好的,硫酸鉀廠家們就可以高枕無憂了。

大概的時間段裏硫酸鉀價格也已跌了500元/噸左右,同比也大跌了近千元。行業開工率之所以維持在高位,主要只是因爲價格比氯化鉀跌的少些,在前期高價原料及高成本成品庫存不多且副產品行情尚可的情況下還能有些利潤,其次是前面開工率下降過一段時間,行業庫存壓力暫時不大。

然而隨着氯化鉀價格的不斷下行,本身銷售就不太理想、也是旺季不旺的複合肥廠家們要麼對硫酸鉀的採購興趣很低,要麼採購時壓價壓得越來越低,於是乎高開工率下行業庫存壓力逐漸增加,銷售壓力可想而知。與此同時,水鹽體系硫酸鉀的供給量也有顯著增加,在菸草訂單基本執行完畢而行情預期不佳的情況下,價格正迅速貼近曼海姆硫酸鉀價格,硫酸鉀市場或將硝煙再起。硫酸鉀真正的危機,正在逼近。

氯化鉀已掛,硫酸鉀要倒,這是保供穩價的勝利嗎?未必全是。目前氯化鉀港存仍高高在上,市場行情與國際有些割裂,然而畢竟我們是需要依賴進口的,現在我們引以爲"傲"的兩俄與老撾,也難以說百分百一定還會繼續或者說更好地發揮作用。所以,我們還是需要保持着一定的關聯,在注意用量安全的同時還是要注意關係安全。希望在不久之後的淡季,能看到硫酸鉀貨物適當出口的身影,急企業之所需,難行業之所難,令保供穩價也做到可持續發展。