【中肥网】氯化钾和尿素危机后谈硫酸钾危机

来源:中肥网

氯化钾在这一轮进行了近四个月且仍在持续着的下行走势中已经跌了700-800元/吨,同比则跌了1000-1200元/吨,而按照307美元/吨的大合同成本来看,亏损也已相当严重。危机何时结束?此前笔者说了,大抵要"港存大降"、"国际大涨"和"两千左右"三者中现其二以上才有希望。

尿素最近跌的也是蛮厉害的,"短期"、"大幅"以及"应验",令整个化肥市场的悲观气氛瞬间上升到了一个新的浓度。尿素的危机何时结束呢?笔者是不懂尿素的,但是想到这个问题,再结合氯化钾的危机,今天倒是想聊一聊硫酸钾。

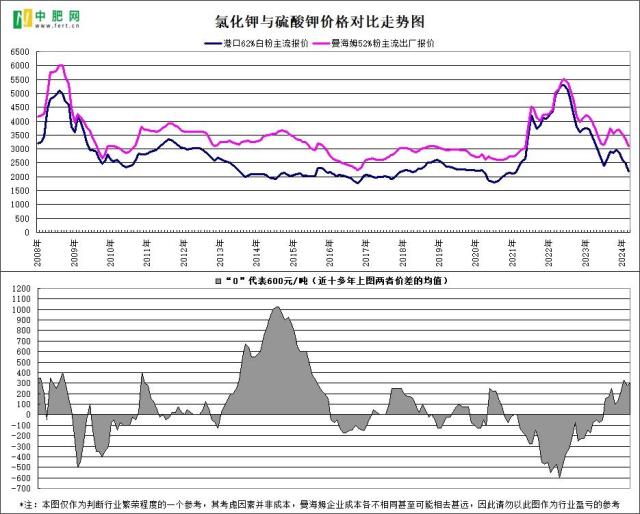

从上图可见,至少表面上来看硫酸钾的小日子比氯化钾还是要强上一些的,而目前曼海姆硫酸钾的行业开工率高达75%,总日产量处在历史高位,也可以证实的确如此。但这并不代表着硫酸钾行情便是好的,硫酸钾厂家们就可以高枕无忧了。

大概的时间段里硫酸钾价格也已跌了500元/吨左右,同比也大跌了近千元。行业开工率之所以维持在高位,主要只是因为价格比氯化钾跌的少些,在前期高价原料及高成本成品库存不多且副产品行情尚可的情况下还能有些利润,其次是前面开工率下降过一段时间,行业库存压力暂时不大。

然而随着氯化钾价格的不断下行,本身销售就不太理想、也是旺季不旺的复合肥厂家们要么对硫酸钾的采购兴趣很低,要么采购时压价压得越来越低,于是乎高开工率下行业库存压力逐渐增加,销售压力可想而知。与此同时,水盐体系硫酸钾的供给量也有显著增加,在烟草订单基本执行完毕而行情预期不佳的情况下,价格正迅速贴近曼海姆硫酸钾价格,硫酸钾市场或将硝烟再起。硫酸钾真正的危机,正在逼近。

氯化钾已挂,硫酸钾要倒,这是保供稳价的胜利吗?未必全是。目前氯化钾港存仍高高在上,市场行情与国际有些割裂,然而毕竟我们是需要依赖进口的,现在我们引以为"傲"的两俄与老挝,也难以说百分百一定还会继续或者说更好地发挥作用。所以,我们还是需要保持着一定的关联,在注意用量安全的同时还是要注意关系安全。希望在不久之后的淡季,能看到硫酸钾货物适当出口的身影,急企业之所需,难行业之所难,令保供稳价也做到可持续发展。