科林電氣爭奪戰:海信、董事長誰說謊?

來源:野馬財經

作者 | 張凱旌

局勢愈發撲朔迷離。

4月17日,一篇對海信網能總經理史文伯的長文專訪,再度將公衆視線拉回了科林電氣(603050.SH)股權爭奪戰上。

這場戰役始於一個月前,對陣雙方是海信集團控股的海信網能,以及科林電氣原管理層,而石家莊國投作爲上市公司目前的第三大股東,則屬於不確定因素,對戰局有關鍵影響。

海信網能率先發起攻勢,拿下科林電氣13.95%股權、23.52%表決權,一舉成爲持股比例、表決權比例最大的單一股東;科林電氣董事長張成鎖則帶領持股高管反擊,目前其持有科林電氣11.07%股權、17.31%表決權。石家莊國投連續增持後,持股比例則達到7.79%。

石家莊國投的態度至關重要。如果其與張成鎖雙劍合璧,表決權比例可達25.1%,超越海信網能。而且從此前張成鎖對外傳遞的信號來看,其也是得到了政府的支持。

但史文伯卻在最新的專訪中稱,海信在收購之前,與石家莊市領導進行了充分溝通,得到了明確的歡迎和肯定。海信還以口頭和書面方式承諾,收購後不僅不會搬離石家莊,反而會在石家莊進一步加大投資。

雙方各執一詞,科林電氣股價也起伏不定。3月11日海信入股以來,科林電氣曾經歷3個漲停,至4月2日一度漲超74%,但此後又有所回落,自4月3日至16日下跌超20%。4月17日,科林電氣單日收漲6.61%,目前市值61億元。

這場“羅生門”,還要持續到何時?

海信、張成鎖,誰在說謊?

史文伯在採訪中解答了很多問題,同時也引起了不小的爭議。熟悉海信的業內人士張鵬表示,這可以視爲海信針對此前張成鎖發聲的一個回應。

一週前,張成鎖接受了《上海證券報》的專訪。其將海信網能的入主稱爲“偷襲”,並表示相關交易自己事先完全不知情,交易披露後,海信網能也沒和他正式溝通。

“我認爲海信與科林電氣沒有什麼產業協同。海信對科林賦能的可能性非常小。”張成鎖稱,“‘有錢就任性’是行不通的。科林電氣發展至今,得到了石家莊市委、市政府的堅定支持。我們有信心打贏這場控股權保衛戰。”

而史文伯的說法則與張成鎖大相徑庭。除了聲稱海信曾與科林電氣第二、第三大股東以及石家莊市政府相關領導進行過溝通外,史文伯還表示自己與張成鎖於3月18日見過,並且聊了1個小時左右。

值得一提的是,史文伯透露,張成鎖當時稱:“如果不是某公司跟我早就簽了股權轉讓協議,不能違背約定,如果早一點,我百分之百願意跟海信合作。”

如果史文伯所言爲真,張成鎖簽訂股權轉讓協議祕而不宣,是涉嫌違法違規的。不久前,先鋒新材(300163.SZ)實控人盧先鋒剛因將簽訂“賣殼”協議的事隱瞞了5年,被證監會採取出具警示函的行政監管措施。

而在3月18日後,海信網能董事長陳維強以及海信集團董事長賈少謙還曾先後於3月25日、4月12日前往石家莊,並安排了拜訪張成鎖的工作行程,也聯繫到了張成鎖,但都被張成鎖拒絕了。

來源:罐頭圖庫

史文伯還反駁了“海信網能派人上門接管科林電氣”的報道,其稱事實是海信網能在向科林電氣遞交公告時遇到非法阻礙,張成鎖曾命令門衛堵住大門,不讓人進入。

按照史文伯的說法,難道張成鎖之前所言都是杜撰的嗎?科林電氣一位高管對《上海證券報》表示:“當時董事長(張成鎖)只是簡單聊了十幾分鍾,而且並不是我們認爲的正式溝通。既然收購獲得了地方政府的肯定,爲什麼石家莊國資還要繼續高位增持公司股票?”

該高管還稱,張成鎖沒說過此前已經簽訂股權轉讓協議那些話。

對於媒體的報道,科林電氣證券部表示不知情,以公告爲準,而且目前還沒接到要針對史文伯專訪給出回覆的通知。

至於石家莊國投的增持,張鵬認爲,也要考慮到國資自身利益這塊。畢竟科林電氣是一家不錯的標的,增持以後話語權大一些,分紅多一點,都很重要。

海信“先斬後奏”,

張成鎖送上助攻?

有意思的是,史文伯與張成鎖會面的3月18日,正是科林電氣首次披露海信增持進展的日子。

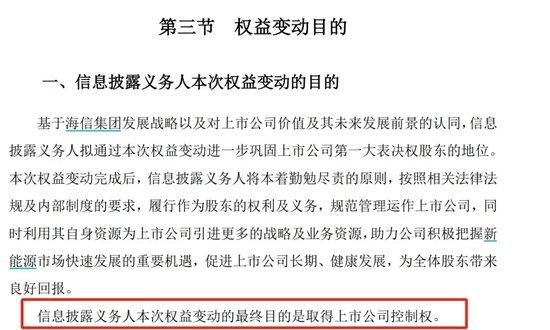

當時,海信網能已經獲得了上市公司10.07%的股權、19.64%的表決權,並還將以集中競價方式購買上市公司0.36%股份。其還在公告中明確,本次權益變動的最終目的是取得上市公司控制權。

來源:科林電氣公告

爲了達到這個目的,海信網能計劃在未來一年內繼續增持科林電氣不低於6%股份;並將依法行使股東權利,向上市公司股東大會提名新一屆董事候選人。

可以看到,海信網能的目標十分清晰,就是衝着科林電氣控制權來的,其入場的節奏也把握得十分巧妙,一切都發生在短短一週內。

科林電氣的股價可謂“上市即巔峯”,在此之前已經經歷了很長一段時間的低迷;同時,張成鎖與其他四位高管的《一致行動人協議》已於2022年4月到期,話語權相比兩年前有所削弱。

股價低迷、股權分散,海信網能覓得良機,果斷出手。

3月11日至15日,通過二級市場交易,海信網能將自己在科林電氣的持股比例買到4.97%,剛好不觸及5%的信披紅線;隨後又拉攏了科林電氣現任副董事長李硯如、總經理屈國旺,從二人手中受讓了3.19%股權、9.57%表決權。

李硯如、屈國旺不僅是現任高管,還是科林電氣的創始股東、除張成鎖外在科林電氣持股比例最高的兩名自然人股東。這兩人的站隊,讓海信網能更加勢如破竹。

很快,海信網能又受讓了另外五名十大股東外小股東的股權,就此讓自己的表決權比例逼近20%。

來源:罐頭圖庫

得知海信舉牌的消息後,市場情緒被點燃,科林電氣股價持續飆升。而海信網能也絲毫不拖泥帶水,繼續在股價高位連續增持,直接給自己買成了表決權比例最大的股東。

以海信網能增持日的最低股價計算,其近一個月來的協議轉讓、二級市場交易,已至少耗資7.36億元。

不過,如果按照這個時間線,那海信網能頗有些“先斬後奏”的意思。史文伯與張成鎖會面時,海信網能持股比例已經與張成鎖十分接近,表決權比例則已經遠超張成鎖。

半隻腳已經踏入了科林電氣的大門,再去談收購,站在海信的角度說是禮貌溝通,但站在張成鎖的角度,說是兵臨城下也不過分。

值得注意的是,此前張成鎖與李硯如、屈國旺、邱士勇、董彩宏保持了多年的一致行動人關係,然而現在李硯如、屈國旺兩人卻被“策反”了。

在張鵬看來,兩人的倒戈,可能是因爲知道張成鎖與其他“金主”簽訂了股權轉讓協議,覺得自己已經掌控不了局勢有關,否則兩人也不會找到海信。

石家莊國投站誰?

失去了第二、第三大股東的支持,張成鎖將目光投向了石家莊國投。

科林電氣原本就是石家莊本地的上市公司,從其官網消息來看,張成鎖與石家莊政治、經濟界多有交集。其與石家莊國投還曾有實際合作落地。

來源:科林電氣官網

2023年9月,科林電氣三季報十大股東中,石家莊國投首次現身,持股比例4.95%。近期連續增持後,持股比例則達到7.79%。

得知海信入股後,張成鎖迅速與其餘三名持股高管結盟,簽署一致行動人協議。但即便如此,張成鎖能達到的表決權比例也僅有17.31%。只有加上石家莊國投的持股,其與海信網能纔有一戰之力。

考慮到張成鎖與石家莊國投的交集,此前外界普遍認爲石家莊國投會堅定站在張成鎖背後,但現在海信的說法,卻讓局勢產生了較大不確定性。

不過,香頌資本董事沈萌認爲,後續不排除雙方另起協商、調整價格,避免兩敗俱傷。假如增持的成本最終接近甚至超過談判,那麼雙方也更容易尋找到彼此妥協的價格交點。

劍指3000億,

海信要打新能源牌?

海信在消費者心中,印象最深刻的產品莫過於電視。2022年卡塔爾世界盃,場邊廣告圍欄上,海信打出的“世界第二 中國第一”的廣告語曾引發廣泛關注。

但無論國內還是國外,電視已經越來越難激發消費熱情。奧維雲網數據顯示,2023年中國彩電市場零售量同比下降13.6%,零售額同比下降2.3%,市場規模已連續4年下滑;另據洛圖科技數據,2023年,全球電視市場品牌整機出貨量達2.01億臺,同比下降1.6%,創下近十年來的新低。

在此背景下,拓寬第二增長曲線之於海信的重要性正與日俱增。特別是海信2019年曾喊出“2025年營收達到3000億”豪言,而至2023年,集團營收剛剛邁過2000億元大關的情況下,想要實現目標,海信就更需要爲業務尋找增量。

2022年以來,海信已經兩易董事長,周厚健退休後,先是由林瀾接替,2023年又換爲賈少謙。可見抗在新掌舵者肩上的重擔。

從歷史來看,海信很習慣藉助收購的方式,拓寬公司的資本版圖。目前,海信集團旗下上市公司囊括海信視像(600060.SH)、海信家電(000921.SZ)、乾照光電(300102.SZ)、三電控股(東京交易所上市),還有一家信芯微正處於IPO階段。4家已上市公司除海信視像外,都有海信收購的痕跡。

其中,海信家電源於集團2006年收購的家電企業ST科龍,海信後來將家電業務裝入該公司;2021年-2023年,海信又先後收購了日本汽車熱管理龍頭三電控股、以及上游LED芯片廠商乾照光電。

目前,海信集團業務已覆蓋電視、冰箱、空調、廚衛、智慧交通、智慧醫療、地產等多領域。

而深耕輸配電設備二十餘年的科林電氣,目前落地的分佈式光伏、儲能電站、充電站等EPC(工程總包)項目,恰好與新型電網、新能源產業相關,是海信近幾年的發力重點。

來源:罐頭圖庫

史文伯表示,海信在新能源領域佈局已久,是國電投、中電裝備、中車等的Top10客戶;自研的功率器件、功率模塊廣泛用於變頻、儲能、充電等行業。公司在技術優勢、研發平臺、營銷網絡、供應鏈平臺等方面可以全方位對科林電氣進行加持和提升。

在此背景下,海信增持的舉動就更好理解。

股東內鬥,難有真正贏家

目前,圍繞科林電氣控股權展開的爭奪戰還沒有停火的跡象。看起來,海信似乎是佔據了主動權,畢竟手握最多表決權,而張成鎖還要看石家莊國投的臉色。

但實際上,在A股類似的故事曾發生過很多次。根據歷史經驗,如果陷入長期鬥爭,即使有一方最終掌權,另一方出局,也很難說誰就是真正的贏家。

此前,皖通科技(002331.SZ)就曾因股權紛爭,經歷漫長的“宮鬥”。爭奪上市公司控制權的兩方互相指責、罷免,甚至在股東大會上演“全武行”,一度鬥到雙方都萌生退意。

同期,被各路資本視爲“香餑餑”的皖通科技在14個月內4易董事長,公司經營極不穩定,股價也一路下滑,面臨不小的業績壓力。

新潮能源(600777.SH)也是類似。2019年,公司爆發“雙頭董事會”控制權之爭,時至今日儘管董事會已經基本穩定,但新舊管理層仍在暗自較勁。在此期間,公司股價常年震盪,一度跌至歷史新低。

中國企業資本聯盟副理事長柏文喜表示,公司治理層面的派系鬥爭,對於維護公司治理穩定、戰略實施都十分不利,同時也會波及企業運營層面乃至管理層的穩定。

整體來看,股權爭奪戰多發生在股權分散、資質較爲優異的上市公司身上。雖然能讓股價在短時間內飆升,也能讓公司治理結構以公開透明的形式展現在市場面前,但也容易消耗員工的精力與企業的資源,甚至影響企業的前景和聲譽。資本市場中,被“內耗”拖垮的企業不在少數,如果結局是兩敗俱傷,中小股東的利益也得不到應有的保護。