吉林高速賬面15億不分紅的真相?關聯"輸血"暴漲156倍 創收能力與分紅回報均行業墊底

出品:新浪財經上市公司研究院

文/夏蟲工作室

近日,吉林高速因未分紅被監管下發問詢函引發市場關注。

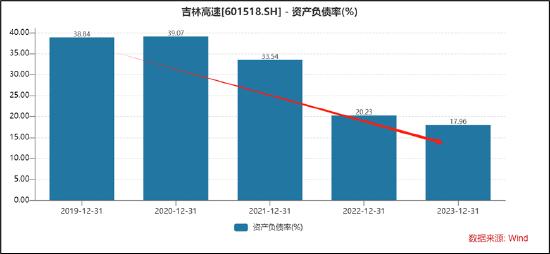

吉林高速2023年現金流質量表現尚可,且負債率較低。2023年財報顯示,公司實現營業收入14.47億元,同比下降0.82%,實現歸母淨利潤5.46億元,同比增長38.84%,實現經營活動產生的現金流量淨額10.08億元,同比增長56.69%,資產負債率爲17.96%,同比下降2.28個百分點。

值得注意的是,公司同時審議通過了2023年度利潤分配預案,擬不進行利潤分配,不進行現金分紅、不實施送股和資本公積金轉增股本。隨即,監管火速下發問詢函,要求公司結合近年盈利水平、資金使用情況,補充說明公司貨幣資金餘額較高且多年盈利的背景下,連續多年不或少現金分紅的原因及合理性,是否存在大額資金閒置的情況。

吉林高速未分紅背後:大股東“輸血”暴增156倍

公告顯示,2019年至2023年,吉林高速年度實現歸屬於上市公司股東的淨利潤分別爲1.89億元、0.99億元、3.18億元、3.94億元、5.46億元,連續五年盈利、連續三年盈利增長,但公司現金分紅比例僅分別爲0、0、10.18%、0、0,僅2021年度低比例分紅3240.95萬元。公司連續多年盈利,但多年未實施現金分紅。

值得注意的是,對於2023年未實施分紅,吉林高速稱留存未分配利潤將用於公司日常運營發展、投資、償還債務等。

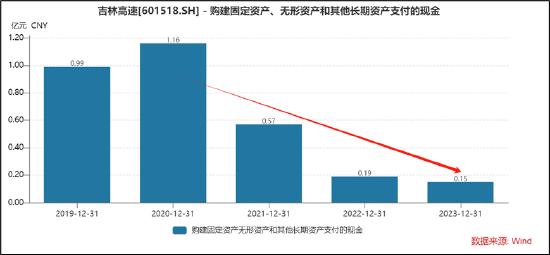

從吉林高速近年資本性支出看,其相關資金需求或並不大,wind數據顯示,公司資本性支出呈現出持續下滑態勢,2023年僅爲1500萬元左右。

近五年財報顯示,公司的資產負債率呈現出持續走低態勢,由2019年的38.84%大幅下降至2023年的17.96%。需要指出的是,公司的現金資產高達15億元,佔流動資產之比超7成以上。

對於低分紅就一定不好嗎?我們曾在分紅系列研究中指出,公司是否分紅我們或需要一分爲二看,一方面,結合公司發展階段等考量,如中芯近三年零分紅,但由於處於擴張週期,其擴張成長帶來的價值或更優;另一方面,我們也需要警惕低分紅公司可能觸發的風險,即低分紅公司或能測出公司業績“水分”,或需要警惕輕回報背後是否存在向大股東輸血等情形,以及對於熱衷理財或賬面資金閒置卻吝於分紅等相關風險。

值得注意的是,吉林高速近年向實控人吉林省高速公路集團有限公司輸血累計金額大幅攀升。2021年至2023年,公司向實控人吉林省高速公路集團有限公司發生的往來累計發生金額(不含利息)分別爲793.51萬元、8.69億元、12.6億元。可以看出,短短三年,公司僅僅向實控人輸血金額暴漲了156倍。

據悉,吉林省交通運輸廳通過吉林省高速公路集團有限公司持有吉林高速54.35%股份,爲上市公司實際控制人。其中,吉林省高速公路集團有限公司是經吉林省政府批准組建的大型國有獨資企業集團、省屬重點功能類企業,隸屬於吉林省吉盛資產管理有限責任公司(該公司實際控制人系吉林省國資委)。

收監管問詢函冤不冤?行業分紅墊底與投資價值低

對於吉林高速未分紅收監管函,其到底冤不冤?

第一,從政策導向看,目前監管更加強調上市公司以分紅方式回報投資者,吉林高速分紅顯然不匹配監管導向。

3月15日,證監會發布的《關於加強上市公司監管的意見(試行)》提出,對分紅採取強約束措施。要求上市公司制定積極、穩定的現金分紅政策,明確投資者預期。推動一年多次分紅。引導優質大市值上市公司中期分紅,發揮示範引領作用。

4月12日,國九條相關文件發佈,其中監管進一步強化上市公司現金分紅。文件內容顯示,對多年未分紅或分紅比例偏低的公司,限制大股東減持、實施風險警示。加大對分紅優質公司的激勵力度,多措並舉推動提高股息率。增強分紅穩定性、持續性和可預期性,推動一年多次分紅、預分紅、春節前分紅。

與此同時,滬深北交易所發佈的擬向社會公開徵求意見的具體業務規則中就涉及現金分紅的制度安排。從徵求意見稿的內容上看,上交所和深交所均在修訂中新增現金分紅不達標ST情形。主板方面,對符合分紅基本條件,最近3個會計年度累計現金分紅總額低於年均淨利潤的30%,且累計分紅金額低於5000萬元的公司,實施ST。在創業板和科創板中,考慮到不同板塊特點和公司差異情況,滬深交易所將分紅金額標準調整爲3000萬元。同時,最近3個會計年度累計研發投入佔累計營業收入比例15%以上或最近3個會計年度研發投入金額累計在3億元以上的創業板和科創板公司,可豁免實施ST。

值得注意的是,公告顯示,吉林高速副董事長劉先福、獨立董事林建忠對公司 2023 年度利潤分配預案投棄權票。對此,監管要求公司說明副董事長劉先福、獨立董事林建忠投棄權票以及其他董事投贊成票的詳細理由,相關董事是否與你公司存在溝通分歧,全體董事是否獨立審慎判斷本次利潤分配方案,並請全體董事就是否勤勉盡責發表明確意見。

第二,從行業環境看,公路行業進入穩健發展的成熟期,通過分紅回報投資者已經成爲行業共識。值得注意的是,吉林高速自上市以來,在行業分紅力度上屬於行業墊底水平。

然而,自2019 年至今行業現金分紅比例呈上升趨勢。據悉,2019 年行業(收費公路爲主業的公司)整體分紅比例爲37%,2022 年行業現金分紅比例爲46%。

具體個案看,粵高速 A 分紅比例近年來爲行業最高,從2018年至2022年,5年保持分紅比例70%左右。 山東高速承諾 2020-24 年5年分紅比例不低於60%。 招商公路分紅比例從2018年的40%提升至 22-24 年三年不低於 55%(2023 年 4 月公告 承諾 2022-2024 三年擬以現金分配的利潤不低於當年歸母淨利潤扣減對永續債等其他權 益工具持有者(如有)分配後的利潤的 55%)。皖通高速分紅比例從2018年的37%提升至2022年的 63%,2023年7月公告承諾在以發行股份及支付現金的方式購買安徽省交通控股集團有限公司所持有的安徽省六武高速公路有限公司 100%股權項目得以實施、公司累計未分配利潤期末餘額爲正、當期可分配利 潤爲正且公司現金流可以滿足公司正常經營和可持續發展的情況下,2023-2025 三年現金 分紅比例不低於75%。

最後,公司吝嗇分紅背後或也折射出吉林高速投資價值偏低。

我們發現,盈利能力越強的高速公司標的似乎越大方分紅。由於各省GDP及地理位置等差異,導致各省的高速公路公司盈利呈現出差異,導致這些差異的核心變量是車流量、費率、通行費減免力度等關鍵要素。根據華創報告測算,綜合考慮車流量、費率、通行費減免力度等因素, 單公里創收能力上吉林同樣墊底,即廣東 > 江蘇 > 山東 > 福建 > 山西 > 安徽 > 重慶 > 湖北 > 四 川 > 吉林。

據悉,根據截至 2019年末經營性收費公路里程:廣東(7205.3 公里) > 四川(5515.1 公里) > 安徽 (5161.5 公里) > 江蘇(4253.4 公里) > 山東(3328.1 公里) > 湖北(3018.9 公里) > 重慶 (2999.7 公里) > 山西(1633.0 公里) > 福建(924.4 公里) > 吉林(432.2 公里)。

2019 年高速公路客車流量:廣東(16.0 億輛) > 江蘇(6.2 億輛) > 四川(6.1 億輛) > 山東(3.8 億輛) > 福建(2.9 億輛) > 湖北(2.7 億輛) > 重慶(2.3 億輛) > 安徽(2.2 億輛) > 山西(1.7 億 輛) > 吉林(0.7 億輛)。 2019 年高速公路貨車流量:廣東(3.9 億輛) > 江蘇(1.8 億輛) > 山東(1.5 億輛) > 山西(1.2 億輛) > 四川(1.1 億輛) > 湖北(0.9 億輛) > 福建(0.8 億輛) > 安徽(0.7 億輛) > 重慶(0.6 億 輛) > 吉林(0.2 億輛)。