逆週期佈局,大手筆擴產,屏蔽泵驅動增長,大元泵業:產能消化是短板,要補

來源:市值風雲

資金相對充裕。

作者 | 塔山

編輯 | 小白

專注主業,增長主要來自屏蔽泵

大元泵業(603757.SH,下稱公司)成立於1998年,於2017年上市。

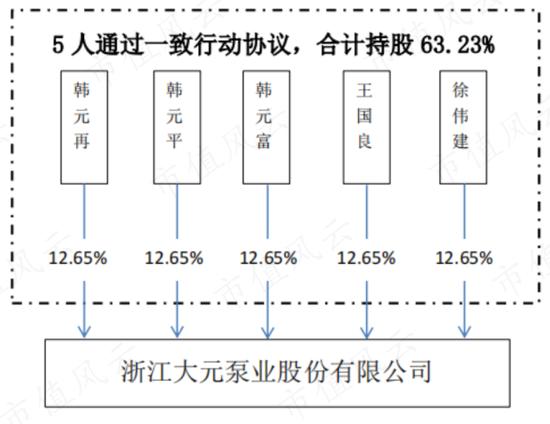

公司實際控制人爲韓元平、韓元再、韓元富、王國良和徐偉建,韓元再、韓元平與韓元富三人爲親兄弟關係,徐偉建與韓氏三兄弟是表兄弟關係,王國良是三人的妹夫。五人爲一致行動人。

截至2023年三季度末,五人持股比例均爲12.65%,合計爲63.23%。上市至今,實控人沒有直接減持過公司股份。

(來源:2022年報)

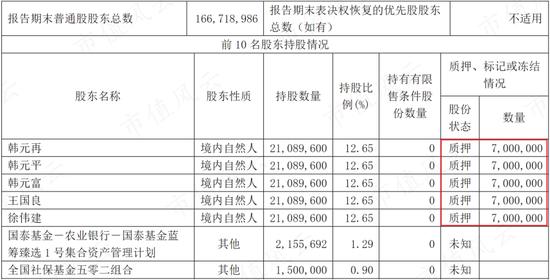

但目前實控人持有的上市公司股份部分被質押,合計質押3500萬股,主要是爲可轉債發行提供質押擔保,目前質押部分市值約8.2億元,遠高於可轉債融資金額4.5億元,保障比例充分。

(來源:2023年三季報)

(來源:公司公告)

01 專注主業,持續拓展品類

公司自上世紀90年代涉足泵產品領域,近30年來始終專注於主業。2021年公司入選國家專精特新小巨人企業。

在傳統小型潛水電泵、井用潛水電泵、陸上泵等民用水泵業務之外,公司陸續拓展了家用屏蔽泵、工業屏蔽泵、液冷泵等產品線。

民用水泵:主要應用場景爲農林畜牧、城鄉建設、環保等領域,客戶較爲分散;

家用屏蔽泵:主要配套壁掛爐及熱泵,客戶包括德國威能、博世等海外壁掛爐客戶及國內家電企業;

工業屏蔽泵:包括化工泵和製冷泵,應用於高端石化、空調製冷、清潔能源等工業級市場,客戶包括中石化、中石油等;

液冷泵:應用於溫控領域,目前主要產品爲車泵,應用在燃料電池及動力電池冷卻領域,已與60多家主流燃料電池系統客戶建立合作。

(屏蔽泵產品,來源:天風證券研報)

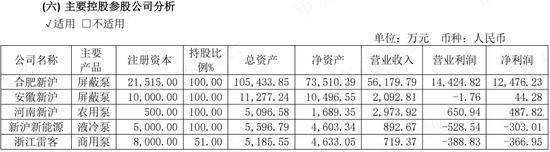

液冷泵是公司近年來拓展的新業務。在汽車電池領域外,還在研發儲能及數據機房等領域液冷產品。2022年公司投資設立合肥新滬新能源有限公司,加快業務佈局。

公司旗下擁有“大元”和“新滬”兩個品牌,分別對應民用水泵和屏蔽泵產品。22年孵化了高端品牌“雷客泵業”,專注於高端節能泵的研發與製造。

民用泵業務主要由母公司負責運營,屏蔽泵業務主要由子公司合肥新滬負責運營。合肥新滬是我國多項屏蔽電泵產品的行業標準主導起草單位,具有一定技術優勢。

(來源:2023半年報)

02 屏蔽泵表現較好,民用泵銷售承壓

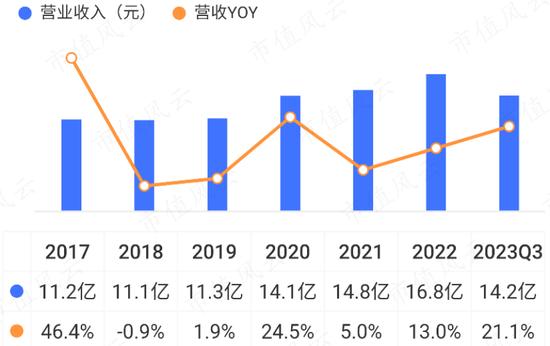

2022年,公司營收爲16.8億元,民用泵、屏蔽泵收入佔比分別爲39%、56%。

屏蔽泵中又以熱水循環屏蔽泵爲主,佔總收入比重在40%左右,其他品類佔比還較低。2022年液冷領域(新能源車、風電、半導體設備冷卻)收入約4000萬,規模較小。

2016-2022年,民用泵和屏蔽泵營收CAGR分別爲7.1%、20.4%,可見增長主要來自屏蔽泵。

(製表:市值風雲APP)

民用泵主要按庫存生產,零售屬性較強,以經銷爲主;屏蔽泵多爲定製化產品,主要按訂單生產,目前以直銷爲主。2022年公司直銷收入佔比達45%。

(來源:2022年報)

公司收入主要來自境內市場,近幾年外銷佔比有所提升,2022年達到32%。

(來源:公司公告)

2017-2022年,公司營收CAGR爲8.4%。2023年前三季度,營收同比增長21.1%。

(來源:市值風雲APP)

公司營收的增長主要來自熱水循環屏蔽泵業務,其他屏蔽泵增速高但規模有限。

2017及2020年,受益於“煤改氣”、“煤改電”政策的推動,燃氣壁掛爐銷量大增,公司熱水循環屏蔽泵營收同比出現大幅增長;

2022年,俄烏衝突下歐洲氣價高漲,熱泵專用熱水屏蔽泵需求激增,公司相關產品營收表現較好;

2023年上半年,家用屏蔽泵領域延續高增長,化工泵收入同比增速超過50%,液冷泵同比增速超過80%。

從壁掛爐市場看,近兩年外銷表現較好,但受地產影響內銷低迷。

2023年以來,國內壁掛爐市場需求有所恢復。根據奧維雲網(AVC)的數據統計,2023年1-4月,壁掛爐零售渠道銷量同比增長37%。

(來源:2022年報)

熱泵方面,2023年上半年我國熱泵出口額增速超過20%,1-5月內銷額增速超過15%,內外部市場均有增長。

(來源:2023半年報)

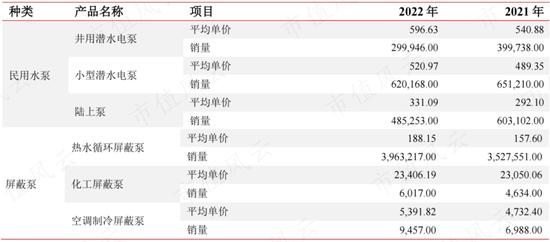

民用泵行業同質化競爭激烈,增長相對緩慢。2022年公司民用水泵產品價格雖有所提升,但銷量出現下滑,營收同比下降7%。

(來源:公司公告)

盈利能力有回升,ROE較高

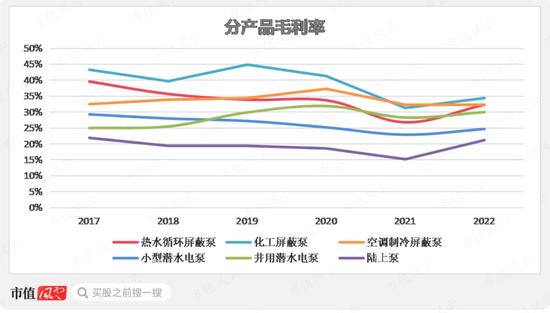

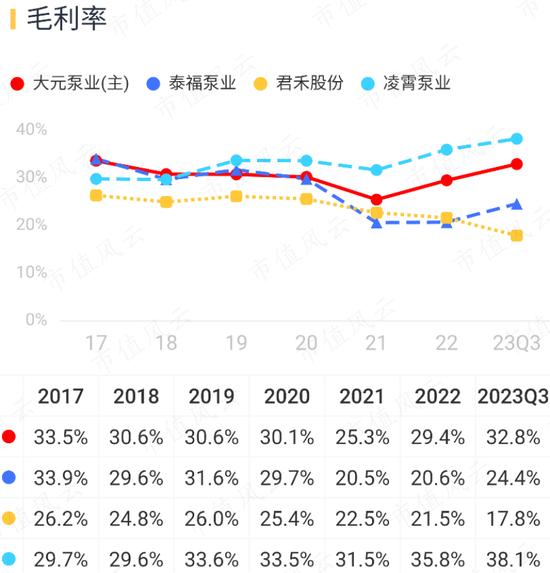

分產品看,屏蔽泵產品毛利率整體要高於民用水泵產品。受原材料價格上漲影響,2021年各類產品毛利率均出現大幅下滑。

(製圖:市值風雲APP)

分地區看,外銷毛利率整體低於內銷,主要是由於出口產品中部分爲貼牌,其毛利率比自主品牌要低。近年來內外銷毛利率接近,反映出口產品中自主品牌比重有提升。

(製表:市值風雲APP)

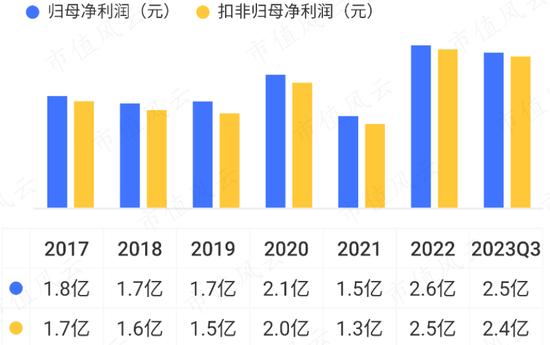

2022年以來,原材料價格回落疊加產品結構優化,綜合毛利率有一定回升。2023年前三季度,毛利率爲32.8%,淨利率爲17.6%。

(來源:市值風雲APP)

2017-2022年,公司扣非歸母淨利潤CAGR爲8.3%。2023年前三季度,扣非歸母淨利潤同比增長48.2%。

(來源:市值風雲APP)

上市泵企中,部分已轉型進入其他領域。這裏風雲君選取凌霄泵業(002884.SZ)、君禾股份(603617.SH)、泰福泵業(300992.SZ)進行對比。(下載市值風雲APP,搜索關鍵詞查看相關研報)

可比公司產品多爲民用泵,產品結構也存在差異,凌霄泵業主打產品爲塑料衛浴泵;君禾股份以潛水泵爲主;泰福泵業以陸上泵爲主。

而公司除民用水泵外,屏蔽泵業務已具備一定規模。在屏蔽泵領域,公司主要競爭對手均爲外企,如格蘭富、大連帝國等,國產替代空間廣闊。

公司毛利率整體低於凌霄泵業,但高於其他兩家。

(來源:市值風雲APP)

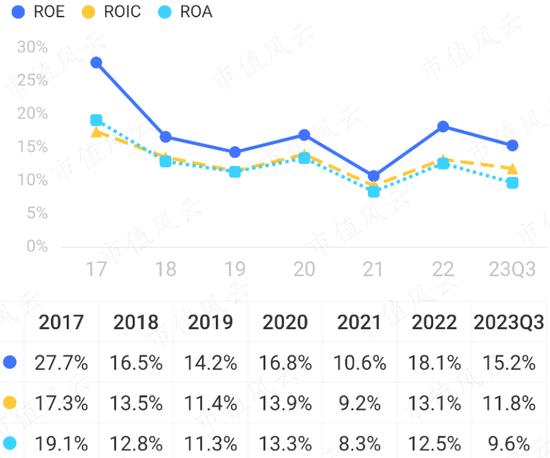

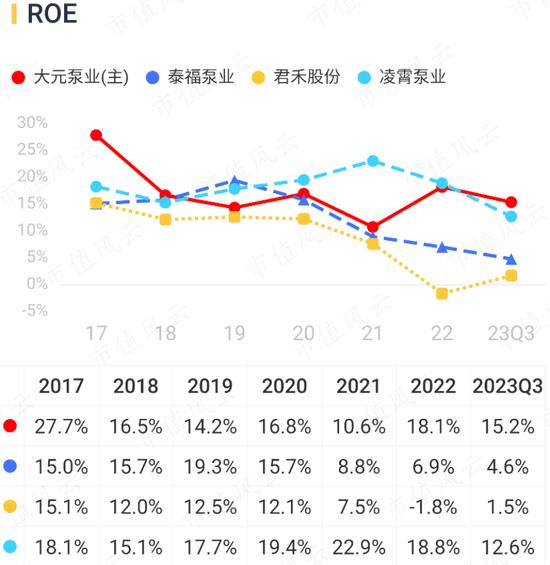

近幾年公司ROE有波動但總體較高,2022年ROE爲18.1%。

(來源:市值風雲APP)

多數年份,凌霄泵業的ROE要高於公司,2022年兩者已較爲接近。

(來源:市值風雲APP)

上市至今,公司PB在1.6-16.4區間,2019年以來,PB基本在4以下,目前PB爲2.4。

(來源:同花順iFinD)

公司研發費用率基本在4%左右,研發強度與同行差異不大。截至2023年6月30日,公司共有專利407項,其中境內專利401項(發明專利36項)、境外專利6項(發明專利2項)。

(來源:市值風雲APP)

加大逆週期佈局,大手筆擴產

2021年,在原材料價格上漲、海內外疫情反覆等負面因素影響下,公司營收雖維持增長,但利潤出現明顯下滑。

在此背景下,公司基於對行業長期競爭格局不斷優化的判斷,加大了逆週期產能佈局。

(來源:公司公告)

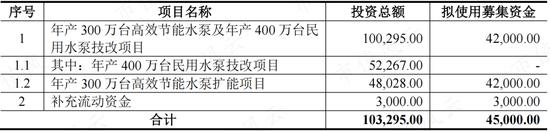

2021年7月,公司公告擬投資建設“年產700萬臺民用水泵擴能項目”,包括“年產400萬臺民用水泵技改項目”和“年產300萬臺高效節能水泵擴能項目”,總投資額達10億元。

其中,“年產300萬臺高效節能水泵擴能項目”通過發行可轉債融資。2022年公司完成了可轉債發行,項目建成後將新增年產125萬臺小型潛水電泵、175萬臺陸上泵的產能。

本次可轉債發行數量爲450萬張,向原股東優先配售數量佔發行總量的86.9%,其中實控人持有比例爲63.2%。初始轉股價格爲23.18元/股。

(來源:公司公告)

2022年,公司還實施了年產500萬臺屏蔽泵擴能項目。

(來源:2023半年報)

2021年,公司民用泵產能合計爲177萬臺,屏蔽泵產能合計爲406萬臺。按照上述產能擴張計劃,相較於2021年產能,民用泵擴張比例達395%。

(製表:市值風雲APP)

同行君禾股份及泰福泵業也通過再融資進行了產能擴張。君禾股份及泰福泵業主要以外銷爲主。

(來源:公司公告)

從國內泵行業整體來看,市場集中度較低,近年來有提升趨勢。2015-2022年,CR10從7.96%提升至18%以上。

(來源:公司公告)

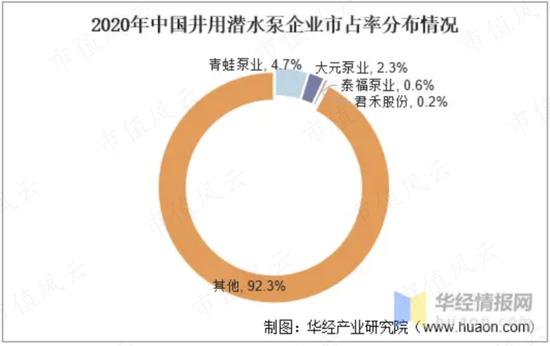

公司民用水泵主要以潛水泵(井用潛水泵、小型潛水泵)爲主。以井用潛水泵市場來看,2020年CR3僅7.6%,集中度較低,大元泵業的市佔率爲2.3%,還有較大提升空間。

(來源:華經產業研究院)

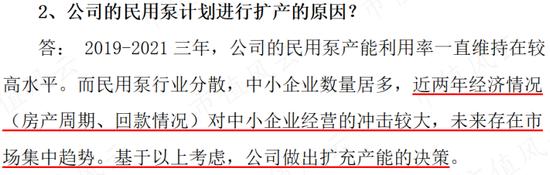

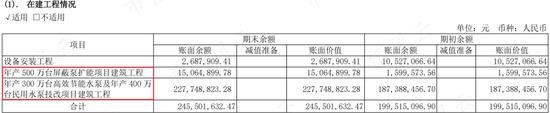

2021年末,IPO募投項目中“年產120萬臺農用水泵技術改造項目”驗收後井用潛水泵產能大量釋放,但2022年需求減弱,產能利用率降至18%。其他產品線產能利用率總體較高。

不過,考慮到在建項目未來釋放的產能規模整體較大,未來能否消化還需觀察。

(來源:公司公告)

資金相對充裕,分紅率40.7%

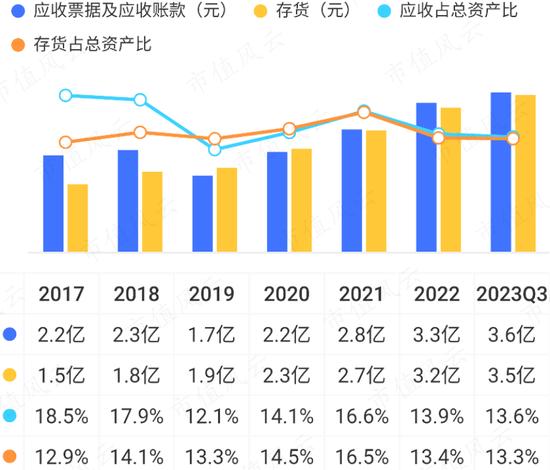

2022年,公司屏蔽泵收入佔比提升,該類產品交貨期、賬期相對較長,由此導致應收賬款和存貨的週轉天數有所增加,同時付款週期也有延長,營運效率總體穩定。

公司產品經銷比重較高,收入及利潤質量總體良好。

(來源:市值風雲APP)

2022年末,公司存貨規模有一定增長,存貨中的大頭爲庫存商品。

考慮到民用水泵銷售下滑,且該類產品以銷售預測進行生產,如果庫存商品不能滿足市場需求可能會存在滯銷風險。

(來源:市值風雲APP)

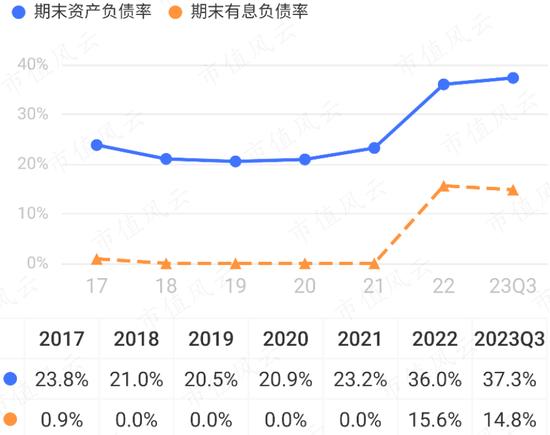

此前公司基本無有息負債,2022年新增應付債券,截至2023年三季度末,應付債券爲3.9億元,同期貨幣資金有10.4億元,足夠覆蓋。

(來源:市值風雲APP)

2016年以來,公司經營活動現金流淨額均爲正,近幾年資本支出金額較高,自由現金流降幅較大。2017年至今,自由現金流累計爲6.2億元。

(製圖:市值風雲APP)

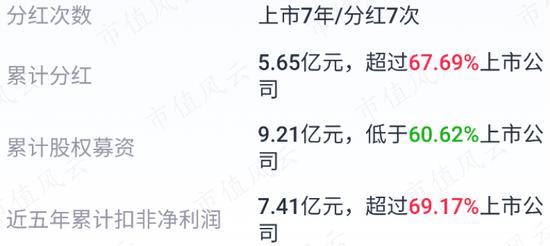

上市至今,公司累計現金分紅5.7億元,平均分紅率爲40.7%。

(來源:市值風雲APP)

(來源:市值風雲APP)

公司在市值風雲實時吾股排名較爲靠前,目前排在第719名。

(來源:市值風雲APP)