宜搜科技IPO屢敗屢戰:九成收入來自賣廣告盈利能力堪憂 一面投身AIGC一面壓縮研發?

出品:新浪財經上市公司研究院

作者:坤

近日,宜搜科技控股有限公司(下稱“宜搜科技”)再次向港交所遞交招股書,擬在主板掛牌上市。算上本次遞表,宜搜科技已經連續三次遞表港交所,上市之心迫切,但上市之路卻歷經波折。

而在此之前,宜搜科技更是在多個交易所奔波試圖獲得上市機會,但多年後上市仍然未果。早在2014年,宜搜科技就曾向紐交所遞交上市申請,但卻以失敗告終;2017年3月,宜搜科技成功在新三板掛牌,但兩年後,宜搜科技便從新三板摘牌,計劃上交所科創板上市。願景美好,但結果卻不盡如人意,由於科創屬性存疑等原因,宜搜科技的科創板IPO申請在2020年5月被終止審覈。

而在這之後,宜搜科技又將目光投向了港交所,2023年2月、9月,宜搜科技兩次向港交所遞交上市申請,但均變爲“失效”。2024年4月,宜搜科技遞交了第三次申請。

實際上,從時間上來看,宜搜科技稱得上是早期互聯網玩家,成立於2005年,從搜索引擎平臺起家,宜搜科技曾經有“全球最大的中文手機搜索引擎”之稱,不遜色於彼時的百度、谷歌等。但在早年間移動搜索的競爭洪流中,宜搜卻逐漸掉隊,時至今日,早已不是牌桌上的玩家。

在這之後,宜搜科技向數字閱讀轉型,即“網文業務”。但上市屢次碰壁的背後,或也預示着公司的業績與經營存在不少隱憂。近年來,宜搜科技的收入增幅有限,但淨利潤卻大幅下滑,盈利能力堪憂。雖爲“網文”平臺,但實際上超過九成收入來自賣廣告,互聯網流量成本高企,而平臺的付費用戶數量卻在2023年“腰斬”。從平均月活來看,2023年宜搜閱讀在行業中僅排名第五,與競對番茄小說、掌閱、七貓小說等應用的月活差距明顯。

九成以上收入來自賣廣告?互聯網流量成本高企、付費用戶數量“腰斬”

據招股書顯示,2021-2023年,宜搜科技實現收入分別爲4.33億元、4.56億元、5.59億元,每年同比增長分別爲5.61%、5.38%、22.49%,可以看出,近年來增幅有限,公司的收入規模仍然未見更大突破。同期,公司實現年內溢利分別爲4998.30萬元、4438.80萬元、2501.10萬元,淨利潤規模不像是已經成立近20年的早期互聯網玩家,更比不上昔日在搜索引擎領域的競爭對手百度。即便如此,宜搜科技的利潤仍在持續下滑,近兩年分別同比減少11.19%、43.65%。

受此影響,宜搜科技的淨利率表現也不容樂觀。2021-2023年,宜搜科技的銷售淨利率分別爲11.50%、9.68%、4.46%,下滑明顯。

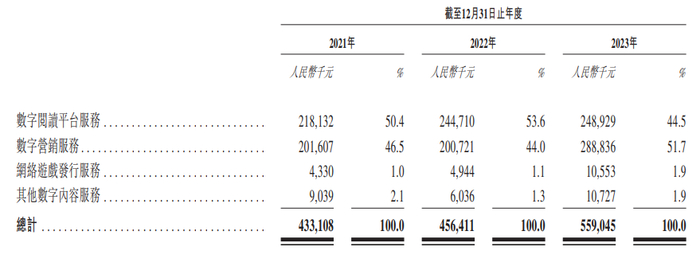

從業務方面來看,2011年前後,百度一躍成爲中國互聯網行業市值最高的公司,奠定了在國內移動搜索領域一家獨大的局面,而宜搜科技則逐漸掉隊,直到退出這一行業。2013年,宜搜科技向數字閱讀領域轉型,推出了旗艦產品宜搜小說APP。目前,宜搜科技的業務包括數字閱讀平臺服務、數字營銷服務、網絡遊戲發行服務、其他數字內容服務。

而從收入貢獻來看,宜搜科技的收入基本來自是數字閱讀平臺服務與數字營銷服務兩項。2021年以來,兩項業務的收入貢獻佔比均保持在95%以上。其中,2023年數字閱讀平臺服務實現收入2.49億元,佔比44.5%,數字營銷服務實現收入2.89億元,佔比51.7%。

資料來源:公司公告

但需要注意的是,儘管在業務名稱上沒有提及,但宜搜科技的絕大部分收益都來自於兩項業務所提供的廣告服務。據招股書顯示,在數字閱讀平臺服務業務中,付費數字閱讀服務的收入逐年減少,2021-2023年分別僅爲3217萬元、2470萬元、1951萬元。而包含廣告的數字閱讀收入則明顯升高,收入佔比在2023年也高達92%。再加上收入基本全部來自於廣告的數字營銷服務,每年宜搜科技靠賣廣告支撐的收入基本均在90%以上。

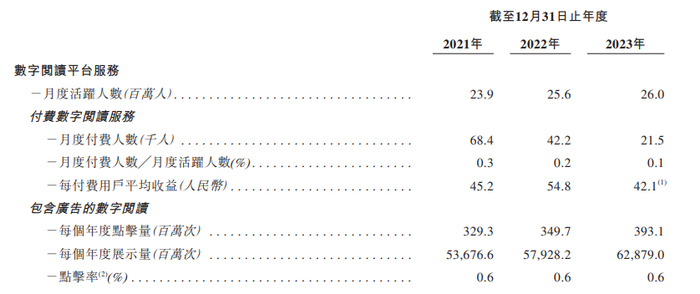

而從用戶數量來看,數字閱讀平臺服務業務之中的付費數字閱讀服務業正在經歷付費人數與平均收益的大幅下滑。2021-2023年,月度付費人數從68.4千人到42.2千人,再到21.5千人,月度付費人數/月度活躍人數(%)本就不高,還不斷下降,2023年僅爲0.1%,即一千個活躍用戶中才有1個付費用戶,用戶平均收益僅爲42.1元。而同期包含廣告的數字閱讀則在年度點擊量、展示量、點擊率等指標方面表現相較穩定。可以想見,未來宜搜科技依仗賣廣告來實現收入的趨勢可能繼續加深。

資料來源:公司公告

而從營業成本來看,爲了獲取更多流量來服務廣告客戶,宜搜科技每年都需要支付高昂的互聯網流量成本,且有明顯增加趨勢。2021-2023年,宜搜科技的互聯網流量成本分別爲1.85億元、1.85億元、2.66億元,在營業成本中佔比最高,分別爲82.5%、84.9%、88.8%。

壓縮研發開支卻要投身AIGC?行業中競爭優勢並不明顯

宜搜科技淨利潤持續下滑的背後,是公司持續高企的各項費用。據招股書顯示,2021-2023年,宜搜科技的銷售及分銷開支分別爲0.99億元、1.34億元、1.54億元,行政開支分別爲0.19億元、0.20億元、0.26億元,研發開支分別爲0.51億元、0.39億元、0.38億元。可以看出,在各項費用中,僅有研發開支出現了明顯下滑,而同期銷售及分銷開支則明顯增長,在很大程度上壓縮了公司的利潤空間。

但即便是如此縮減研發,卻似乎並不耽誤宜搜科技也要投身AIGC浪潮。據招股書顯示,宜搜科技未來將利用其在人工智能推廣領域積累的經驗,將業務拓展至AIGC。同時,AIGC也是宜搜科技未來在基礎數據層的主要拓展方向。願景固然美好,但恐非持續縮減的研發投入所能實現的。

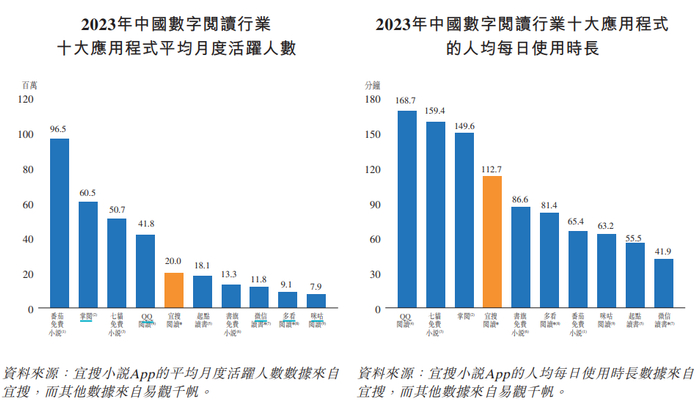

更何況,從行業來看,宜搜科技的競爭優勢也並不明顯。據易觀千帆的數據顯示,2023年中國數字閱讀行業十大應用程式的平均活躍人數排名中,宜搜閱讀僅排名第5,而排名在前的番茄小說、掌閱、七貓小說、QQ閱讀的平均月度活躍人數均爲宜搜閱讀的數倍,而從人均每日使用時長來看,宜搜閱讀也僅排名第4,對讀者用戶的吸引力顯然不如上述競爭對手。

資料來源:公司公告

此外,宜搜科技接連輾轉多個交易所尋求上市的背後,或也有公司現金流短缺的原因。據招股書顯示,2021-2023年,宜搜科技的經營性現金流淨額分別爲0.51億元、0.06億元、-0.30億元,現金流表現並不穩定。2022-2023年每年連續減少現金淨額0.63億元。截至2023年底,宜搜科技的現金及現金等價物僅爲0.89億元,上市募資“補血”迫在眉睫。