十連陽!港股行情纔剛開始?重點關注這幾類資產

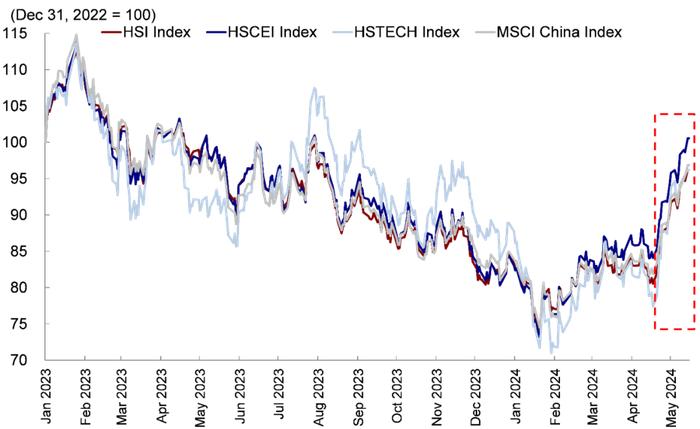

近日恒生指數實現十連陽,創下2018年以來最長的連漲紀錄。

“苦菜花也有春天”,談到近期的港股市場,有機構人士感慨,“港股的春天來了。”

是什麼讓港股在短期之內成爲全球表現最好的市場?接受採訪的券商人士普遍認爲,內外因共振導致了港股本輪的強勁表現,港股利空出盡,人民幣匯率穩定性也顯著好於亞太其他國家,人民幣資產估值處於相對低位,性價比優勢開始顯現,人民幣穩定的匯率進一步提升了港股的配置價值,海外大量資金趁機迴流。同時,中國經濟持續改善的預期進一步增強了各路資金買入中國資產的信心。

隨着中國在經濟、政策領域不確定性的降低,港股仍有可爲和上漲的空間。今年港股市場上漲行情現在纔剛開始。從投資策略上來看,港股市場的高股息和高質量的科技、醫藥等個股都可以作爲配置的重點。

爲把脈港股躁動,券商中國採訪了四大券商策略首席分析師,分別是興業證券全球首席策略分析師張憶東、國泰君安證券首席策略分析師方奕、申萬宏源研究策略首席分析師傅靜濤以及中信建投策略團隊的陳果、何盛。

海外資金迴流港股

“當前,港股基本上已經透支了所有利空因素,所以有點陽光就能燦爛。”張憶東表示,當前美債收益率持續高位震盪,壓制美、日等股市的表現,但並未引發市場對系統性風險的擔憂,所以Long only型的海外機構資金開始進行“高低切換”,主動尋找更具性價比的投資機會或“窪地”資產。

方奕在接受券商中國記者採訪時也表示,不確定性降低是港股市場反彈最關鍵的驅動力。

“港股優質公司較高的盈利增長水平在過去三年沒有太大的變化,變化的是投資者對風險和不確定性的認識和接納程度。經過三年的調整,在4月中旬恒生科技指數的估值分位數僅爲4.4%,這樣低的估值水平在歷史上都是少見的,低迷的估值水平隱含了市場已經計價了各類不確定性和風險因素。”方奕表示。

中國宏觀經濟基本面的變化也支撐了港股的上行。

張憶東表示,中國資產當前的風險溢價過高,反映了過度悲觀的預期。事實上,無論是去年第四季度還是今年第一季度,中國宏觀經濟的數據遠超市場預期。

“事實已經證明,中國經濟的韌性依然非常強。中國經濟的表現比去年以來的悲觀預期要好很多。因此,經歷了深度調整的中國優質資產近期引領港股持續大漲。”張憶東表示。

方奕也表示:“今年以來,我們也能夠看到中國經濟好於預期的表現、更加積極主動的宏觀政策、多項資本市場改革的舉措以及平臺經濟監管進入常態化階段。因此,當不確定性下降,優質資產預期回報的能見度也隨即明朗化,市場參與者對風險資產的接納程度也會提升。”

流動性也成爲港股市場的重要支撐。陳果、何盛在接受券商中國記者採訪時表示,本輪資金流入以內資爲先導,港股通的累計淨買入額從2月19日的25301億元上漲到5月6日的27065億元。4月11日後外資大幅流入港股,同期在外資流入下港幣兌美元反而升值,外資與內資共振推動本輪港股強勢上漲。

後續行情值得期待

港股此次的連續上漲,讓市場不少參與者擔心,這一次是不是“曇花一現”?

傅靜濤對此表示,港股此次反彈和以前相比有諸多不同。

“這一次最大的區別是有利的窗口漸行漸近了。”傅靜濤表示,美聯儲中期寬鬆仍是方向。同時, 港股和A股基本面正在同步築底,2025年國內海外共振刺激,供給壓力顯著緩和,港股和A股盈利能力可能回升。此外,A股高股息投資向港股擴散,而高股息重估是中期趨勢,這將進一步強化對港股價值安全邊際的認知。

“時間是港股的朋友,這一次持有港股可以更加耐心。”傅靜濤說。

張憶東對這種樂觀表達得更爲直接。他表示:“今年港股市場的行情至少是季度性的行情,甚至是年度性的,上漲行情現在纔剛開始。”

張憶東坦言,這次跟過去數年的多次反彈相比,港股的風險溢價、基本面和政策面的改善都更具有持續性。他表示,隨着對中國宏觀預期的改善,海外增量資金有望持續流入,而不只是“一錘子買賣”式的短期博弈。

同時,下半年的中國經濟和龍頭公司基本面都將繼續改善。隨着中國經濟企穩,恒指的盈利增速的一致預期將會上修。此外,在如此低的盈利增速一致預期下,當前的遠期市盈率也處於歷史低點。估值處於極端低位的情況下,一旦宏觀經濟數據超預期,更多的做多資金會增持港股。三季度,可能會有更多“看數據”的Long only的外資加倉中國股市。

此外,中國的微觀股市環境也將比過去幾年有明顯改善。A股強調發展安全、透明、規範、開放、有活力、有韌性的資本市場,出臺了許多非常有意義的政策導向,如新“國九條”等,鼓勵投資,限制過度融資,包括鼓勵分紅等。對於港股而言,香港着力提高股票市場的競爭力,中國證監會對港合作的五項措施,下半年也將是一個正面的推動。

“隨着互聯互通機制的深入進展,未來大灣區理財通將值得期待,另外值得期待的是,中國投資者通過港股通投資港股的稅收政策,未來是否可以參考A股?”張憶東說,2024年的港股是多頭市場,從基本面、資金面等分析,高點都有望達到甚至超過2023年的高點。以目前恒生指數爲例,仍然有20%左右的空間值得期待。

方奕則表示,港股在近期大幅走高後出現一定的分歧和震盪很正常。隨着中國在經濟、政策領域不確定性的降低,港股仍有上漲的空間。

“市場需要重新評估不確定性的降低對香港股票市場估值的積極影響。”方奕說,除了2024年中國經濟表現好於預期、宏觀政策更積極主動以外,在行業監管上2024年多個部委已經明確“多出有利於穩預期、穩增長、穩就業的政策,審慎出臺收縮性、抑制性舉措”,平臺經濟的監管導向正在發生更爲積極的變化,政策和估值的收縮以及風險偏好下降的過程結束。不確定性下降後,港股優質資產預期回報的能見度提高,配置價值隨之提升。

同時,方奕介紹,外圍新興市場貨幣波動加大的時期,人民幣相對穩定以及港幣聯繫匯率制度爲全球投資者提供了避風港。港幣相對於其他地區的匯率壓力要更低,偏低的估值水平以及更穩定的幣值,讓港股市場的全球配置吸引力上升,也確實觀察到海外投資者正在更積極地增配中國市場。

不過,市場短期回調的風險也值得關注。張憶東坦言,在過去數年港股熊市思維壓制下,港股風險偏好的改善不會一蹴而就。從歷史經驗來看行情節奏,每當港股市場活躍之後,內地買方和賣方一致看多的時候,港股行情都會有震盪。另外,二季度後期到三季度初,海外資金的短期行爲模式的變化或需要當心,可能從當前高位資產向低位資產的切換模式轉向避險模式。

傅靜濤則表示:“短期港股反彈後,難免有波折,更好的機會在2024下半年和2025年。”

高股息等資產受關注

對於當下的港股市場如何投資,機構人士也提出了自己的建議。

“南向投資者當前投資港股市場主要採取紅利策略,近一月以來資金逐漸向科網板塊溢出,以互聯網企業爲主的傳媒行業佔近一月港股通淨流入的9.9%,配置部分開始轉向景氣改善的科技龍頭股。外資向來偏好互聯網企業,本輪迴補較之前配置更爲均衡,科網板塊阿里、京東、小米加倉較爲明顯,在能源、金融等板塊也有所配置。”陳果、何盛對記者券商中國分析表示。

張憶東則建議投資者現在投資港股市場要採取高勝率投資的策略思路,也就是立足賺上市公司業績增長的錢,做時間的朋友,積極拿着高勝率資產作爲底倉,利用震盪持續增持。

他表示,港股高勝率投資,可以聚焦兩類資產。一類是高股息資產。可按照可轉債的思路進行配置,股息率在3%左右或者回購收益率在1%左右即可,不必太苛刻,要重視現金流量表關注良好的現金流,以支撐分紅或回購的持續性。但是,今年對業績彈性的關注要更高,要業績增速達到10%以上,如此,綜合回報有15%以上。港股的高紅利資產,特別是一些央企港股,繼續強烈看多。

另一類是高質量盈利資產,今年要從三個維度尋找具有時代紅利的核心資產。第一是互聯網、生物醫藥、食品飲料、物業和社會服務等領域的龍頭公司,最看好互聯網龍頭。第二是出海相關的製造業卷王,特別是電動工具、傢俱、家居、機械、化工等。第三是高端製造業,特別是那些可能受益於國家新一輪大規模設備更新投資的公司。

責編:羅曉霞