油脂有“料”(库存篇):库存在棕榈油价格形成中的影响分析

卓创资讯油脂课题分析师轩东爽

【导语】棕榈油库存由产地库存和国内港口库存组成,其中马来库存和国内港口库存对其价格有较强影响。当前马来和港口库存均处于近两年较低水平,支撑棕榈油现货价格维持高位。进入二季度,棕榈油市场或进入供大于求状态,马来及国内港口均有累库预期,对价格利空影响增强,棕榈油现货价格或高位回落。

我国棕榈油全部依靠进口,棕榈油库存由产地社会库存和国内港口库存两部分组成。其中国内港口库存=期初库存+进口量-国内需求量,产区方面以马来西亚、印度尼西亚库存为主,其中马来库存水平对棕榈油市场有着较大影响,本文仅以马来库存和国内港口库存进行论证。

对于大宗商品,产品库存与价格多呈相反走势,库存增加大概率会导致价格下跌。对棕榈油而言,马来西亚库存水平会直接影响其出口价格,一般情况下,若马来库存增加,会导致马棕价格回落,从而使我国棕榈油进口成本下跌。另一方面,从国内来看,在棕榈油现货价格稳定前提下,进口成本下跌将使国内进口商利润增加,进口意愿增强,从而使国内棕榈油供应量增加,或导致国内港口库存增加,供大于求矛盾突出进而导致国内棕榈油现货价格下跌。

MPOB棕榈油库存偏低,支撑价格上涨

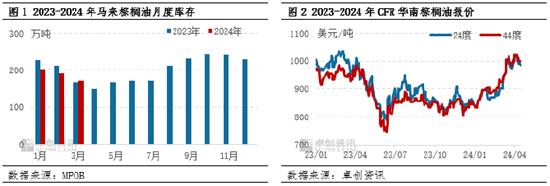

当前棕榈油整体库存处于较低水平,提振价格维持高位。据马来西亚MPOB供需报告数据显示,截至3月底,马来棕榈油库存约为171.5万吨,环比2月下降10.67%。3月马来供需双增,受斋月需求拉动,棕榈油出口情况强于预期,需求增幅大于供应增幅,导致马来棕榈油库存下滑。随着马来库存减少,外商挺价情绪较强,棕榈油报盘价格持续走强,据卓创资讯监测数据显示,3月份24度棕榈油CFR华南均价为964美元/吨,环比上涨88美元/吨,涨幅10.05%。

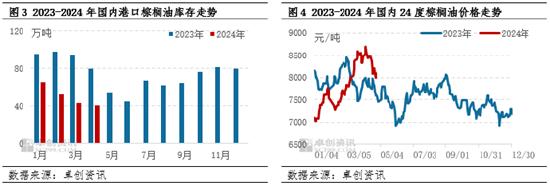

国内来看,棕榈油进口成本持续攀升,但国内需求欠佳抑制现货价格涨幅,导致贸易商利润不断被压缩。以华南地区为例,3月份贸易商平均利润为-23元/吨,国内棕榈油价格持续倒挂导致贸易商进口意愿降低,近期港口到船量维持低位,市场供需两弱,港口库存降至近两年最低水平。卓创资讯监测数据显示,截至4月26日,液体棕榈油国内港口库存40.2万吨,同比去年69.3万吨减少29.1万吨,降幅41.99%。截至4月29日,本月国内主要市场(天津、张家港、日照、广州)24度棕榈油均价8329元/吨,环比上涨180元/吨,涨幅2.21%,棕榈油国内货源偏紧支撑棕榈油价格高位。

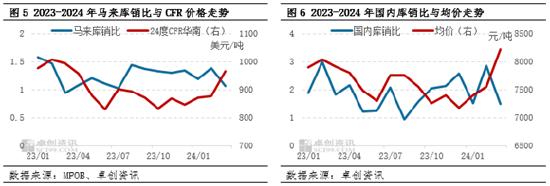

库销比是期末库存与当期需求量的比值,是用来反映当前库存量是否合理的指标,一般情况下,库销比与价格多呈相反走势。从棕榈油国内外库销比数据来看,近两年马来库销比多在1-1.5之间波动,2024年3月份降至1.06,处于近两年较低水平,支撑外商报盘价格上涨。国内棕榈油库销比波动幅度略大,基本在1-3之间,2024年3月份库销比降至1.49,叠加进口成本支撑,合力推动价格上涨。

二季度逐步累库,棕榈油价格或震荡下跌

二季度,马来转入传统增产季,产地供应存继续增长预期,但随着斋月结束,棕榈油需求量出现下滑,马来出口情况或将缩减,市场逐步由供不应求向供大于求转变,二季度马来或存累库预期,对其出口价格存在利空影响,外商报盘价格或高位回落。随着国内棕榈油进口成本下滑,贸易商利润扭亏为盈,进口意愿增强,国内港口到船量增加,货源偏紧现状得到缓解。需求方面,由于当前棕榈油价格维持高位,下游使用其他油脂替代棕榈油情况增加,国内需求表现疲软,棕榈油市场供应增量或大于需求增量,港口库存有增加预期,二季度棕榈油现货价格或震荡下跌。

综上所述,马来社会库存影响国内棕榈油进口成本,进而影响国内港口库存和出货价格,后市需关注棕榈油马来供需数据以及国内买船量情况。