舒寶國際IPO:營收過度依賴前五大客戶、俄羅斯某客戶貢獻近一半收入 營銷開支翻倍曾因違規營銷被小紅書封禁

出品:新浪財經上市公司研究院

作者:新消費主張/cici

近日,舒寶國際集團有限公司(以下簡稱“舒寶國際”)向港交所遞交IPO招股書,正式向港股市場發起衝擊,獨家保薦人爲SUNNY FORTUNE,募資主要用於增設嬰童護理和女性護理用品生產線購買機器,增設無紡布生產線購買機器,提升品牌、營銷及推廣活動,倉庫升級改造及IT基礎設施投資等。

通過公司招股書可以看出,舒寶國際的業績增勢可喜,但在這背後,我也發現了一些因素,這些因素或將影響盈利增長可持續性:

(1)公司營收主要來自嬰童護理產品及ODM業務,由於嬰兒衛生用品競爭較爲激烈,ODM業務毛利率水平顯著低於自有品牌業務,公司的賺錢效應較爲一般,2023年其淨利率不足9%。

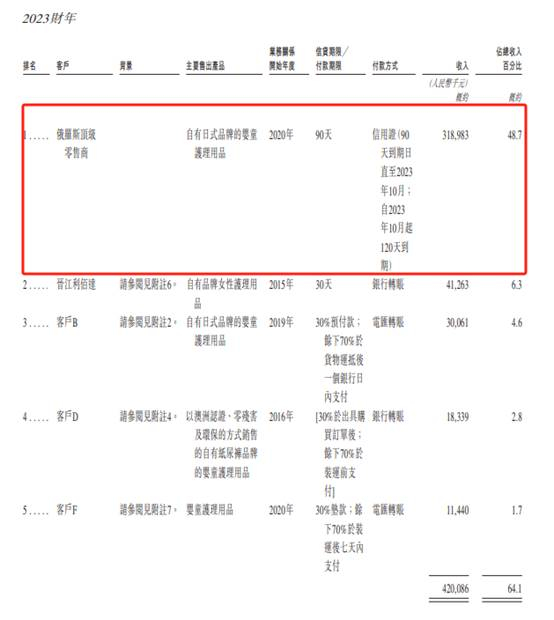

(2)公司營收過度依賴前五大客戶及第一大客戶,且這種依賴程度有所加深。2021-2023年,舒寶國際向前五大客戶的銷售額分別佔總收入的45.6%、54.1%、64.1%。特別值得關注的是,2023年公司向俄羅斯第一大客戶實現銷售額佔總營收的48.7%。

(3)營銷加碼,2023年公司銷售及分銷開支大幅增長,合計9113.6萬元,同比增長124.09%,其中線上推廣開支同比增長136.9%。值得關注的是,公司核心品牌嬰舒寶曾因虛假宣傳被小紅書封禁。

舒寶國際淨利率不足9%:嬰童護理產品市場競爭激烈、ODM模式毛利率較低

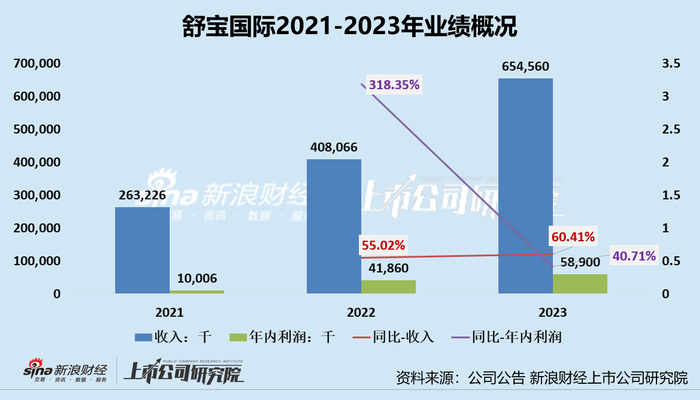

舒寶國際成立於2010年,主要從事個人一次性使用衛生用品開發、生產及銷售,專注於歐亞大陸新興市場的嬰童護理類用品。2021-2023年,公司的收入分別爲2.63億元、4.08億元、6.54億元,2022及2023年分別同比增長55.02%、40.71%;公司擁有人應占年內利潤分別爲0.1億元、0.42億元及0.59億元,2022及2023年分別同比增長318.35%、40.71%,2023年公司業績雖仍維持雙增,但是增速均有所下降。

從產品佈局角度看,公司產品主要包括嬰童護理用品、女性護理用品及成人失禁用品,其中嬰童護理產品是公司收入、利潤的主要來源。2023年嬰童護理產品貢獻公收入的比重爲71.5%。

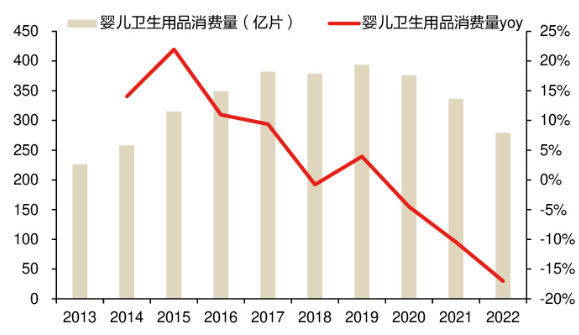

然而,受新生兒數量下降等因素影響,國內嬰幼兒衛生用品這一細分賽道發展似乎並不景氣。據中國造紙協會的統計數據,2022年中國嬰兒衛生用品的市場規模爲344億元,2019-2022年複合增速爲-11%,2022年中國嬰兒衛生用品的消費量爲279億片,2019-2022年複合增速爲-11%。除此之外,由於進入門檻較低等原因,嬰童護理產品市場競爭十分激烈。

(資料來源:中國造紙協會,東方證券研究所)

從業務開展角度來看,公司業務按銷售模式、客戶類別及企業關係性質大致分爲合同生產、品牌產品業務。其中,合同生產業務主要作爲ODM爲企業客戶生產和銷售嬰童護理產品,品牌產品業務主要是指生產、營銷和銷售自有品牌旗下產品,主要面向終端消費者。

從營收佔比來看,合同生產業務(ODM)貢獻較多收入。2023年公司合同生產業務創收4.48億元,佔比68.5%;品牌產品業務創收1.54億元,佔比23.5%;無紡布及其他創收0.52億元,佔比8%。相比自有品牌,ODM業務模式的毛利率水平較低。

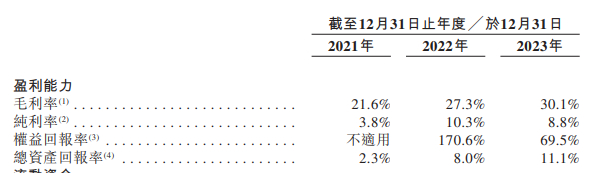

產品主要集中在市場競爭激烈、景氣程度欠佳的嬰童護理用品方面,業務模式主要靠ODM創收,在以上兩個因素的影響之下,舒寶國際的盈利能力較爲一般,銷售淨利率更是不足9%。2021-2023年,公司的銷售毛利率分別爲21.6%、27.3%、30.1%;銷售淨利率分別爲3.8%、10.3%、8.8%。

(資料來源:公司招股書)

營收過度依賴前五大客戶 俄羅斯某大客戶貢獻近一半收入

通過公司招股書,我們發現舒寶國際還存在營收過度依賴前五大供應商的情況,2021-2023年,舒寶國際向前五大客戶的銷售額分別佔總收入的45.6%、54.1%、64.1%,且前五大收入貢獻收入佔比持續增長。

其中,某一位大客戶更是引起了我們的關注,即俄羅斯某一零售商,2020年舒寶國際與該零售商建立合作,2021年該零售商就登上了前五大客戶榜單,貢獻營收佔比逐年增長,2021-2023年公司對該俄羅斯零售商做出的銷售額分別爲0.31億元、1.28億元、3.18億元,分別佔當期總收入12%、31.5%、48.7%。

該俄羅斯零售商也是驅動公司營收增長的核心要素。2022年、2023年公司營收分別增長1.45億元、2.46億元,向俄羅斯零售商銷售額分別增長0.97億元、1.9億元。

(資料來源:公司招股書)

雖然公司在招股書中多次強調與該大客戶關係的穩定性,但由於公司與該客戶的業務關係開展年限較短,合作關係仍存在一定的不確定性。若未來公司該客戶的經營情況發生惡化,將對公司業務產生較大不利影響,從而導致公司業績大幅下滑。

除此之外,公司前五大客戶榜單內客戶並不穩定,如客戶A在2021年爲公司第一大客戶,2021年、2022年公司對該客戶的收入分別爲0.32億元、0.25億元,到2023年該客戶已不在前五大客戶榜單中(實現收入低於0.114億元)。客戶C在2021年爲公司第四大客戶,2022年同樣消失在前五大客戶榜單中(實現收入低於0.156億元)。

由於公司營收過於依賴前五大客戶,且前五大客戶榜單穩定性欠佳,同時,公司業績對於第一大客戶的依賴程度逐年加深,因此,舒寶國際業績存在一定的不確定性。

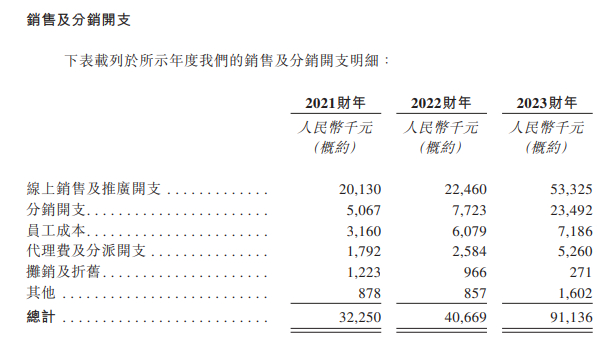

2023年線上推廣開支同比+136.9% 品牌曾因違規營銷被小紅書封禁

2023年,公司銷售及分銷開支大幅增長,合計9113.6萬元,同比增長124.09%。大幅增長主要是由於線上銷售及推廣開支的增加,2023年,公司線上推廣開支增加至5332.5萬元,同比增長136.9%。

(資料來源:公司招股書)

據瞭解,早在2022年,小紅書出手治理違規營銷,封禁39個涉嫌違規營銷的醫美機構和醫美用品品牌。在首批封禁29個消費品牌後,小紅書治理範圍也從線上擴展至線下商業實體,其中不乏嬰舒寶等多個母嬰類品牌。也就是說,嬰舒寶在小紅書線上營銷中或存在代寫代發、虛構真實消費體驗等行爲。