2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告

摘要:在充分研究國家統計局文件《戰略新興產業分類(2018)》的基礎上,以環保設備、半導體、鋰電池、手機和計算機這五大新興製造業爲切入點,研究形成《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》,以期爲新興製造業從業者、產業研究者和行業投資人提供前瞻性的參考建議。《2019中國五大新興製造業遷移路徑及產業發展趨勢報告》數據顯示,到2017年,全球鋰電池市場規模已大幅增長至442億美元。

自20世紀40年代以來,製造業已經在全球範圍內進行了多次產業遷移。而未來五到十年,是新興製造業遷移升級的關鍵時期。本文聚焦五大新興製造業,以產業遷移路徑爲着力點,探究新興製造業未來的發展趨勢,爲新興製造業從業者、產業研究者和行業投資人釐清新興製造業的產業遷移路徑,並提供前瞻性參考建議。

隨着工業化的不斷升級,爲有效利用全球資源,降低製造業成本,跨國公司每隔20年便會進行一次全球製造業佈局調整。自20世紀40年代以來,製造業已經在全球範圍內進行了多次產業遷移。

相關研究認爲,未來五到十年,是新興製造業遷移升級的關鍵時期。在此之前,我們有必要釐清新興製造業的產業遷移路徑,並以此爲基礎,探究新興製造業未來的發展趨勢。

在充分研究國家統計局文件《戰略新興產業分類(2018)》的基礎上,以環保設備、半導體、鋰電池、手機和計算機這五大新興製造業爲切入點,研究形成《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》,以期爲新興製造業從業者、產業研究者和行業投資人提供前瞻性的參考建議。

報告分爲“新興製造業遷移概要”和“五大新興製造業遷移與趨勢發展全景圖”兩大章節,通過對新興製造業發展歷程、現狀、國別/地區競爭情況等多維度的分析,總結出五大新興製造業的遷徙特點,並結合近兩年國內招商引資、環保、產業遷移引導、供給側改革等多重政策因素,對五大新興製造業的未來發展趨勢進行了前瞻性解讀。

《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》在“新興製造業遷移概要”一章中,對五大新興製造業的產業類別歸屬、2018年排名前五產地分佈與產量集中度進行了彙總分析,指出2018年五大新興製造業的遷移呈現出三大特徵:

第一:新興產業的產地集中度普遍較高。

第二:新興製造業的遷移重心主要在東部沿海地區,其中,廣東省表現最爲突出。

第三:東部地區以培育壯大新興產業和先進製造業爲發展宗旨,推動傳統產業優化升級;部分中西部地區如湖北、四川等正在着力承接新興製造業。

在產業遷移這一背景下,《2019年中國五大新興製造業遷移路徑及產業發展趨勢全景報告》在第二章聚焦環保設備、半導體、鋰電池、手機和計算機五大新興製造業,以產業遷移路徑爲分析核心,重點展望了五大新興製造業的發展趨勢。

環保設備產業:

與時代發展同步“一帶一路”發展可期

“既要金山銀山,也要青山綠水”已成爲中國各行業發展的重要守則,而早在“十二五”期間,與環境保護相關的節能環保產業就已經備受國家重視,在2010年國務院發佈的《關於加快培育和發展戰略性新興產業的決定》中,節能環保產業作爲七個戰略性新興產業之首,被視爲拉動經濟增長的新引擎。

《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》從全球環保行業發展現狀、中國環保設備產業遷移路徑分析和環保設備產業發展趨勢三個方面對環保設備產業的遷移發展做了全面解讀。

從全球視角看,各國的經濟發展水平不同,產業結構不同,造成的環境污染問題也不盡相同,故環保產業的發展也處於不同的階段。美國、加拿大、西歐等發達國家環保產業發展相對完善;中國、俄羅斯等正處於發展期;非洲、南美洲與部分亞洲國家則相對落後。

報告同樣指出,世界上大多數國家在經濟快速發展的過程中,都會被環境污染問題所困擾,且無一例外都走了“先污染,後治理”的老路。環保產業進入成熟和穩定期往往伴隨着經濟的波動、環境危害事件的催化、政府對環保的重視以及人民意識的提升。

具體到中國,《2019年中國五大新興製造業遷移路徑及產業發展趨勢全景報告》認爲從1990年我國環保產業初步形成至今,我國環保產業發展可以分爲四個階段,從2012年至今已經進入高速發展期。

在這一階段,一方面,環保產業的業務領域更加細化,覆蓋“預防——監控——治理”全產業鏈,囊括水、大氣、土壤等多領域;另一方面,在政策的強力驅動下,PPP、第三方治理模式快速推進助推環保產業轉型升級。

截至2018年9月,財政部全國PPP綜合信息平臺項目管理庫共有生態建設和環境保護類項目796個,佔PPP項目總數的9.6%,項目總投資額8733億元,佔PPP項目總投資額的7.1%。

環保設備產業製造業遷移經歷了兩個階段:

第一階段爲2014年到2016年。受2016年實施的“史上最嚴”的《大氣污染防治法》影響,京津冀及周邊地區爲重點治理地區;受地區集聚效應影響,北京和河北兩地的環保設備製造業大量遷出,向天津集中,全國大氣污染防治設備增量的80%都集中在天津。

第二階段爲2016年至2018年。天津地區市場相對飽和的背景下,東部地區裝備製造業優勢突出,而中部地區市場需求量大,使得廣東和湖北兩地成爲這一時期環保產業的聚集地。

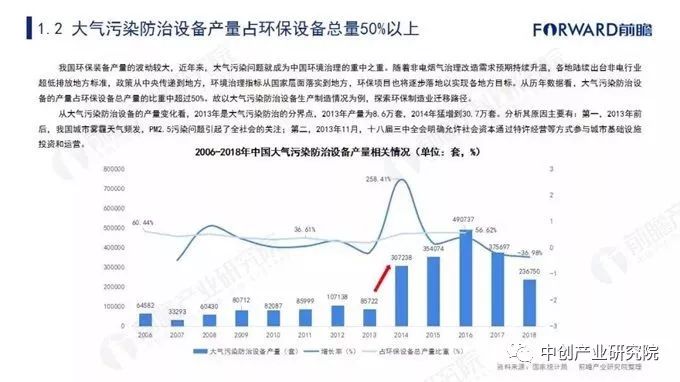

此外,據統計,由於近年來國家加大力度治理大氣污染問題,大氣污染防治設備產量佔環保設備總量50%以上。

經過40年發展,目前我國環保設備產業已經形成了比較完善的產業結構體系,能夠較好地支撐和服務當前我國生態環境保護需要。

對於正處於高速發展的中國環保設備製造業,《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》結合多方數據,進行了預判:

第一,2019年,大氣污染防治仍然是重點。財政部早前表示,2019年中央污染防治方面的資金規劃爲600億元,其中,用於大氣污染防治的規劃爲250億元,其餘用於土壤、水污染防治等。

第二,產品將更加專業化、更加精細化。根據《關於加快推進環保裝備製造業發展的指導意見》,未來環保裝備在大氣污染防治裝備、水污染防治裝備、土壤污染修復裝備等九大領域重點發展,設備劃分更加專業清晰,有助於細分產業的發展。

第三,在“一帶一路”倡議的宏偉藍圖下,中國環保裝備將走向世界。目前,我國具有較強實力的技術裝備和工程建設企業已經走向了國際市場,而且開啓了行業併購行動,走向國際市場的能力已初步具備,未來,在“一帶一路”倡議的宏偉藍圖下,中國環保裝備將走向世界。

半導體產業:

產業遷移造就大型企業 國家政策影響產業變革

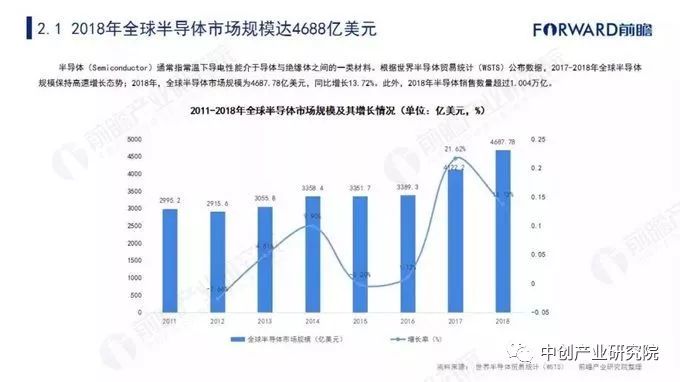

根據世界半導體貿易統計(WSTS)公佈的數據,2017-2018年全球半導體規模保持高速增長態勢;2018年,全球半導體市場規模爲4687.78億美元,同比增長13.72%。

《2019中國五大新興製造業遷移路徑及產業發展趨勢報告》指出,全球半導體產業的遷移路徑呈現出典型的“雁行模式”,即半導體產業遷移可分爲知識密集與高附加值產業、技術和資金密集產業、勞動密集型產業三級階梯式遷移。半導體產業遷移的承接國均是經歷了本國半導體產業由勞動密集型產業發展成技術資金密集型產業,最後成爲知識密集型產業的過程。

報告指出,自上世紀70年代半導體產業在美國形成規模以來,半導體產業總共經歷了三次產業遷移:

第一次是從20世紀80年代開始,由美國本土向日本遷移,成就了東芝、松下、日立等知名品牌;

第二次是在20世紀90年代末期到21世紀初,由美國、日本向韓國以及中國臺灣遷移,造就了三星、海力士、臺積電、日月光等大型廠商;

第三次,是中國臺灣向中國大陸遷移。半導體產業每一次遷移的過程都帶動了當地科技與經濟的飛速發展。

本文認爲,隨着全球智能化產業的深入發展,處於上游的半導體產業重要性愈加突出,各國間的競爭也更加明顯。

《2019中國五大新興製造業遷移路徑及產業發展趨勢報告》根據世界半導體貿易統計公佈的數據,對比了2003年,2011年和2018年全球主要地區半導體市場規模及其市場份額相關情況,發現除日本外,各地區的半導體市場規模整體都呈現大幅提高的態勢;此外,亞太地區和美洲全球半導體的市場份額都有所提高,尤其是亞太地區;而日本和歐洲地區的半導體市場份額均在下降。

《中國製造2025》已經將半導體細分行業之一的集成電路的產業發展上升爲國家戰略,而在2014年6月公佈的《國家集成電路產業發展推進綱要》中,半導體產業及相關材料也受到了充分的政策關注。《2019中國五大新興製造業遷移路徑及產業發展趨勢報告》總結我國半導體產業發展現狀如下:

其一:部分高端集成電路產品進口依賴性強。報告指出,雖然近年來中國集成電路行業發展迅猛,但產業發展水平與先進國家(地區)相比依然存在較大差距,部分高端集成電路產品大量依賴進口,難以對構建國家產業核心競爭力、保障信息安全等形成有力支撐。

數據顯示,2013年至2018年,我國集成電路進口數量逐年遞增,出口數量(除2016年外)也均呈增加趨勢;但是出口數量遠遠小於進口數量,進口金額遠超出口金額。

其二,集成電路進口均價約出口均價的兩倍。報告對比歷年來集成電路進出口平均價格發現,進口價格遠超出口價格。由此反映出目前我國集成電路存在創新能力仍不足、產業發展與市場需求脫節等問題,產業發展水平與先進國家(地區)相比依然存在較大差距。

其三,資本投入直接助推半導體產業發展。國家層面,2014年我國設立了產業投資基金(大基金),目前大基金一期投資資金已經全部投資完畢,總投資額爲1387億元,公開投資公司爲23家,累計有效投資項目達到70個左右,投資範圍涵蓋集成電路產業上、下游各個環節。

地方層面,各省市成立了中、小基金支持半導體產業發展,北京募集300億元投資金額;上海募集500億元用於支持重點企業的發展和重點領域的建設;湖北成立首個集成電路產業發展基金300億元,用於武漢光谷集成電路產業園的建設;深圳、山西、安徽等省市也都有相應基金成立。

截止到2018年,我國集成電路產量再創新高,達到1740億塊。而在產業區域格局上,中國半導體產業主要集中在江蘇、甘肅、北京和上海地區,初步形成長三角、珠三角區域集聚發展的總體產業格局。

在產業遷移路徑上,中國大陸早已是全球最大的半導體市場,也是全球諸多半導體企業的最大單一市場,而且還將加快承接全球半導體產業。

而在區域變化上,據統計,2018年江蘇、廣東和上海的集成電路產量比重下降較爲明顯,甘肅和北京地區產量比重增加較爲明顯;即中國半導體產業從上海、廣東向北京(技術密集高地)、甘肅地區(勞動密集高地)聚集。

《2019中國五大新興製造業遷移路徑及產業發展趨勢報告》認爲,中國半導體產業還正處於發展階段,國內發展格局還未穩定,隨着人力、生產、原料等因素的變化,中國各地半導體產業將進一步整合,產業格局將面臨較大變化。

鋰電池產業:

下游應用成關注焦點 未來行業將走向壟斷

隨着數碼類電子產品和新能源動力類產品的廣泛應用和普及,全球鋰離子電池市場取得了較快的增長。《2019中國五大新興製造業遷移路徑及產業發展趨勢報告》數據顯示,到2017年,全球鋰電池市場規模已大幅增長至442億美元;據測算,2018年,全球鋰電池行業市場規模可達493億美元。

報告進一步歸納了全球鋰電池產業的基本遷移路徑:2001年以前,日本基本壟斷了全球鋰離子電池生產。2001年中國加入WTO後,全球製造業中心向中國轉移,中國也逐步成爲全球規模最大、產業鏈最全的電子製造中心。

據統計,2017年,中國、日本和韓國生產的鋰離子電池佔全球產量的95%左右。國內鋰離子電池產業也進入快速成長階段,中國已成爲全球主要的鋰離子電池生產國和消費國。

隨着市場的成熟,鋰電池行業的下游應用成爲各方關注的焦點。報告從供給數據出發,指出從2008年開始,中國鋰電池產量逐年增加;其中2012年和2016年爲產量大幅增幅的兩個時間節點。分析認爲,2012年是由於智能手機的普及,2016年則是由於電動汽車的應用,鋰電池行業從消費電池驅動階段步入動力電池驅動階段。

《2019中國五大新興製造業遷移路徑及產業發展趨勢報告》指出,2016-2018年動力鋰電池的出貨量和裝機量均逐年增加。2018年中國鋰電池出貨量102GWh;其中動力鋰電池出貨量達65.0GWh,佔比達63.7%,動力領域逐漸成爲鋰電池的第一大需求產業。

而在鋰電池產業的遷移路徑上,報告援引國家統計局數據,對比2015年和2018年各省市鋰離子電池的產量情況,認爲從產地分佈上來看,鋰電池產業呈現出從江蘇、福建、江西向河南和湖北遷移的趨勢,但廣東省仍然是鋰電池產業的最大集中地。

對於鋰電池產業的未來,報告認爲未來全球鋰離子電池產業仍將穩步增長,且市場將進入壟斷階段,中國將成爲全球鋰電池產業的重鎮。

據Benchmark Mineral Intelligence預測,到2023年,全球鋰電池產能將達到658GWh。而前十大電池企業的產能將達到299GWh,佔全球總產能的45%,且彼時中國的鋰電池產能將達到405GWh,佔全球的61.55%。

對於中國鋰電池產業未來的發展趨勢,報告認爲可從四個方面做出預判:

第一,市場規模將不斷擴大。隨着我國手機、電動車等行業的快速發展,市場對鋰電池的需求仍會不斷增長。報告預計,到2024年我國鋰電池行業市場規模將超過千億。

第二,鋰電池生產仍將集中東部沿海地區。未來鋰電池產地格局仍將以廣東、江蘇、福建東部沿海地區爲主,東部以高端鋰電池技術研發爲主,將基礎鋰電池生產轉移到部分中部地區。

第三,動力領域仍是鋰電池需求最大突破口。在國家政策的驅動下,新能源汽車有着廣闊的發展前景,而作爲核心部件的動力鋰電池同樣迎來發展的大好良機。

第四,三元鋰和磷酸鐵鋰電池需求並重。三元鋰電池性能好,磷酸鐵鋰電池價格優勢大的現狀在短期內仍將存在,未來一段時期二者需求也將持續存在。

手機產業:

產業鏈中國最爲完善 生產向印度、越南轉移

從1973年世界上第一部手機誕生起,40餘年時間裏,手機已成爲人們日常生活中不可缺少的電子產品,手機產業也成爲中國新興製造業創新與變遷的代表產業。

現階段,全球手機產業鏈主要分佈在美國、韓國、日本、中國等地,其中,美國以品牌和技術爲核心,韓國和日本以核心零部件和技術爲優勢,中國則是全球手機產業鏈最爲完善的市場。

在《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》中手機產業遷移章節,主要對全球手機產業遷移路徑、中國手機產業遷移原因做了深入分析,同時針對手機產業發展趨勢做了前瞻性預測。

《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》分析認爲,全球手機產業遷移路徑主要可分爲兩個階段。

第一階段是從美國、韓國、日本等發達國家向中國轉移。這一轉移已經完成,據IDC統計,2017年全球智能手機出貨量達14.655億臺,2018年下降爲1404.9百萬臺。但中國始終保持在全球出貨量第一的位置;已是全球智能手機的最大生產國。相對於發達國家,中國的勞動力成本較低,且供應充足,市場需求大,遷移至中國可以實現利潤最大化。

當下正處於手機產業遷移的第二階段,全球手機產業有向越南、印度等地區的轉移趨勢。主要原因在於中國市場趨向飽和、生產成本上升以及印度等地區外資引進政策等。以三星爲例,三星正逐漸將生產基地轉移至越南、印度,已經形成越南、中國惠州、印度爲主要生產基地的生產格局。

《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》同樣對國內手機市場做出瞭解讀,認爲即使是在國內市場,手機產業也在不同地區之間轉移。

報告選取2010、2016、2018年三個時間節點,分析三個時間節點下中國各地區產量排名前五地區的產量變化情況。

數據表明,三個時間節點下,廣東的手機產量始終保持在全國第一的位置,歷年產量佔全國比重均保持在40%以上;天津地區手機產量在2010年排名第三,但近幾年排名下降至第十一;而與之相反,重慶地區2010年手機產業並不發達,但2016和2018年產量均保持在全國第二的位置。

本文認爲,廣東省手機產量一直保持龍頭地位的原因主要有三:

第一,廣東省擁有手機產業發展的核心基礎。產業基礎上:廣東省軟硬件產業規模全國第一,擁有衆多知名手機品牌(華爲、OPPP、vivo),智能終端產業鏈完整,覆蓋芯片、面板、模具、零配件等。設施基礎上:廣東擁有完善的通信網絡基礎,所有行政村4G全覆蓋,同時廣東省互聯網普及率超過70%,4G用戶突破1億戶,用戶基礎雄厚。

第二,廣東省在移動互聯網、互聯網+等方面的應用領先全國。數據顯示,廣東省電子商務交易量、跨境電商交易額、網絡遊戲業務收入和移動支付總金額排名均全國首位。

第三,技術創新投入強度大。市場創新掌握先發優勢、營銷策略精心部署,創新已成爲廣東手機產業發展的加速器。

對於未來手機產業的發展趨勢,《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》認爲可從三個方面把握:

其一,產量繼續回落:根據TrendForce預測,2019年全球智能手機產量預計爲14.1億臺,比2018年下降3.3%,呈下降趨勢。究其原因,缺乏突破性的功能或特徵,使得消費者更換手機的頻率放緩。

其二,手機品牌市場份額變化:三星有望繼續保持市場領先地位,而華爲將超越蘋果成爲全球第二大手機品牌,蘋果將退至第三位。

其三,手機產業遷移趨勢:全球格局下,手機繼續向越南、印度等地區轉移;中國廣東、重慶的手機產業繼續保持領先地位,內陸地區手機產業持續調整,天津手機整機制造產業有可能出清。

計算機產業:

行業發展整體趨勢 技術變革將成行業新動力

根據最新的《國民經濟產業分類》,計算機制造業包括整機、零部件、外圍設備、工控計算機及系統、信息安全設備及其他等類型。

《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》主要基於計算機的整機制造這一領域作出產業解讀。

報告總結認爲,我國計算機整機制造業呈現出三大特徵:

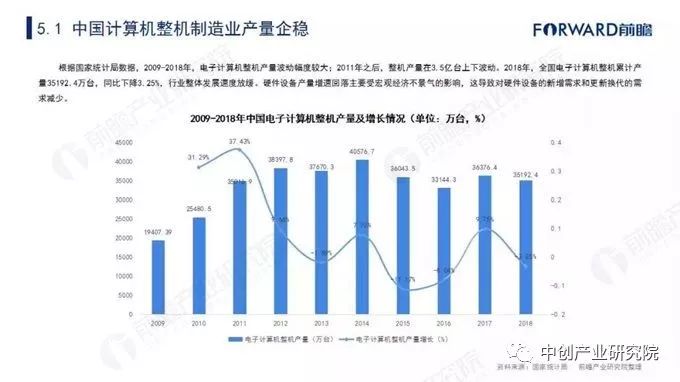

產量上,計算機整機制造業產量企穩。根據國家統計局數據,2009-2018年,電子計算機整機產量波動幅度較大;2011年之後,整機產量在3.5億臺上下波動。2018年,全國電子計算機整機累計產量35192.4萬臺,同比下降3.25%,行業整體發展速度放緩。

品牌上,惠普、聯想PC出貨量相當。根據IDC發佈數據,2018年PC市場總出貨量約爲2.585億臺。其中,惠普出貨量佔比23.21%,聯想佔比23.16%,二者比重相當,競爭態勢較爲激烈;此外,惠普和聯想的生產基地大部分都集中在中國,中國計算機產量早已躍居全球第一。

類型上,微型計算機產量佔整機制造比重約90%。從歷年數據看,微型計算機產量佔計算機整機產量比重在90%上下浮動,計算機工作站和服務器產量僅在10%左右。故本報告也以微型計算機產量作爲計算機制造業遷移的考察對象。

具體到在計算機制造業的遷移路徑上,2009年至2013年計算機整機制造業大幅向川渝和廣東地區遷移,2013年到2018年則呈現出顯著的“西進”特徵,上海的計算機整機制造業遷出,從全國產量排名第一的位置跌落到第六,重慶地區市場份額增加了6.31個百分點,產量躍居全國第一。

對於計算機行業未來發展趨勢,《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》認爲可從四個方面進行解讀。

從行業規模趨勢上看,隨着計算機的更新換代速度減緩、生命週期延長,行業增速會減緩;但隨着計算機逐漸走向差異化和商業筆記本市場的穩定,操作系統和處理器等技術的不斷升級,也會拉動整體市場增長。兩者共同作用下,行業整體規模企穩。

從品牌格局趨勢上看,計算機制造行業市場集中度較高,尤其是PC端;未來,競爭態勢仍將保持:惠普和聯想(第一梯隊),戴爾(第二梯隊),蘋果和宏碁(第三梯隊)和其他品牌商(第四梯隊)的格局。

從行業技術升級趨勢上看,在生產製造工序上,“智能製造”是大趨勢;計算機產品技術上,隨着VR、AR、人工智能等技術的應用,計算機產品技術也將面臨新一輪革新,勢必影響行業變革。

從生產區域上看,重慶仍將是“全球計算機制造中心”,就目前來看,重慶市產業配套、產業集聚優勢愈發明顯,發展勢頭整體向好;此外,重慶市在雲計算、物聯網、智能機器人等細分領域也已初具規模,未來能更快更好地實現計算機行業的技術升級。加上科技部支持重慶建設國家(西部)科技創新中心,未來重慶“全球計算機制造中心”的地位很難輕易撼動。

2019年即將過半,但各行業未來發展趨勢依舊難以把握。《2019中國五大新興製造業遷移路徑及產業發展趨勢全景報告》聚焦五大新興製造業,以產業遷移路徑爲着力點,探討行業發展趨勢,旨在透過錯綜複雜的經濟環境,爲各方帶來最清晰的產業解讀與趨勢預判。

以上數據及分析均來自於前瞻產業研究院《中國五大新興製造業遷移路徑及產業發展趨勢全景報告》。

文章來源:快資訊 前瞻網