佳源國際控股暴跌:是暴雷還是價值迴歸

港股市場再一次讓內地投資者領略了“T+0”、“無漲跌停”的緊張刺激,在無明顯利空消息的情況下,佳源國際控股和陽光100中國閃崩讓投資者再次重新審視內資房企所面臨的嚴峻局面。

小規模、高槓杆的房企估值或面臨長期考驗

2019年1月17日,佳源國際控股(HK.02768)盤中出現閃崩,股價跌幅一度擴大至90%,最終收盤跌幅爲-80.62%,市值由前一日的326.43億港元跌至63.28億港元,市值一日蒸發263.15億港元。無獨有偶,同爲內房股的陽光100中國(HK.02608)同樣於午後開始急跌,盤中一度大跌近80%,股價最低跌至0.75港元,截至收盤,股價收跌78.38%,市值一天蒸發逾60億港元,市值僅剩34億港元。

隨着佳源國際控股及陽光100的快速下跌,投資者對於港交所內房股的擔憂進一步加重,當日跌幅不足1%的內地房地產指數開始大幅下挫,盤中一度大跌近4%,截至收盤指數整體下跌3.47%。其中,除了佳源國際控股和陽光100中國,跌幅超過10%的還有國瑞置業和力高集團,分別下跌21.63%和16.46%。此外,大型房企也受到波及,碧桂園下跌3.48%,中國恒大下跌3.08%,融創中國下跌2.65%。

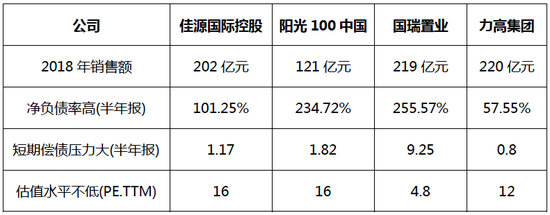

有區別於碧桂園、中國恒大、融創中國、萬科等頭部房企的是,佳源國際控股、陽光100中國、國瑞置業、力高集團等四家公司跌幅較大的內資房企或多或少都有幾個共性。如規模小、淨負債率高、短期償債壓力較大、估值水平不低等。

市場或在以賣出的方式表達對此類“小規模、高槓杆、估值不便宜”內房股的擔憂,在資金面持續緊張且房屋銷售遇冷的大背景下,此類房企的估值面臨的考驗或將持續相當長的一段時間,資金寒冬何時能過去目前看依然未有明確信號,尤其是應付債券將陸續到期的房企,債券違約似乎離投資者越來越近。

此“佳源國際”非彼“佳源集團”

作爲領跌個股且全日跌幅最大的佳源控股集團,其暴跌背後的原因被市場反覆揣測,包括到期的3.5億美元債券可能違約(後被證僞)、2018年12月份的單月銷售金額大幅下滑超30%(全年同比增94.6%)、花巨資讓公司銷售額上排行榜前列(混淆主體)等。

值得注意的是,市場傳言佳源國際控股可能花巨資購買其在克而瑞《中國房地產企業銷售排行榜》中的排名。而據克而瑞數據顯示2018年佳源集團銷售金額爲875.5億元,而佳源國際控股公告的2018年銷售額僅202億元,中間的差距結合此前的花錢買排名的傳聞,自然令市場浮想聯翩。

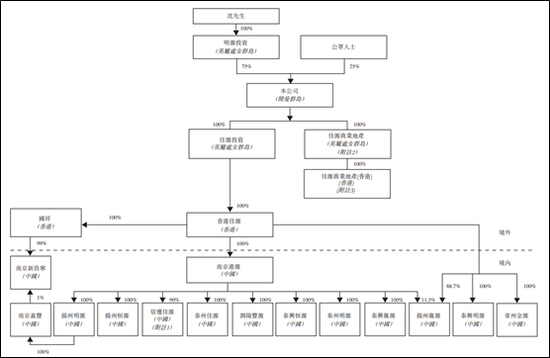

事實上,佳源集團全稱爲佳源創盛控股集團有限公司,而佳源國際控股與佳源集團同爲自然人沈天晴控股的下屬兄弟房地產開發公司,而這並非同一家公司。克而瑞推出的《2017中國房地產企業銷售排行榜》中,是以佳源國際作爲主體參與排行的,2017年佳源國際控股僅79.2億元的銷售額,對應着2018佳源集團875.5億元,自然給人一種漲幅超過1000%的假象。

目前,在A股及港股分別上市的房地產公司不在少數,如萬科A/萬科企業,新城控股/新城發展控股,綠地控股/綠地香港、世茂股份/世茂房地產……通常兩地上市的主體並不完全一致,投資者需要仔細甄別。

單日大幅下跌是暴雷還是價值迴歸

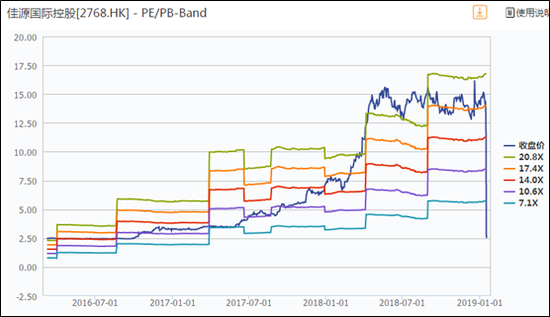

除國瑞置業外,佳源國際控股等另3家房企的PE(TTM)在大跌之前的估值在16左右。佳源國際控股在2018年年初的PE甚至一度達到25左右的水平,這在近幾年地產股估值較低的大背景下顯得格外特別。

據克而瑞數據顯示,2018年銷售金額在200億左右且已在A股或H股上市的房企主要包括北辰實業、佳源國際控股、景瑞控股、國瑞置業、九龍倉、五礦地產、瑞安房地產、光明地產、信達地產、新湖中寶。各公司的銷售金額及當前PE(TTM)如下表所示,上述幾家公司的PE中位數爲5.2。

另外,從目前市場上(分A股、H股兩個市場)的整體估值水平看, 16左右的估值水平也是明顯偏高的。Wind資訊數據顯示,截止發稿日,在A股上市的120家房地產公司中,PE中位值9.3,明顯低於此前佳源國際控股等的估值水平。港股上市的121家房地產公司中,PE中位值爲5.49,平均估值水平更低,這對於在港股上市的佳源國際控股等高槓杆中小房企來說,頭上一直懸着一把殺估值的達摩克斯之劍。

截止發稿日(1月18日),在一些消息得到澄清之後,佳源國際控股反彈68%,對應的PE(TTM)爲5.1,陽光100中國反彈10%左右,PE(TTM)在6左右,基本與此前統計的200億銷售規模的地產公司估值水平相當。

查看原文 >>