期市漲跌互現 油脂油料集體飄紅化工品低迷

新浪財經訊 1月24日,國內期市午盤漲跌互現,黑色系、有色金屬、油脂油料小幅飄紅,鐵礦石、線材漲超1%,滬鋁、豆一、豆粕漲近1%,能化品種低迷,動力煤、原油、紙漿跌近1%。

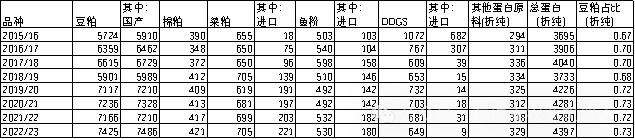

期貨漲幅排名

動力煤漲勢即將完結 產地和港口煤價倒掛

神木礦難事故原因仍在調查中,涉事煤礦在近幾年的多次安全生產檢查中均通過了評估,達到二級安全生產標準。據媒體報道,事故此次遇難的礦工基本來自外包工程隊,從事的是危險係數更高的連採作業。礦難之後,陝西神木地區的所有民營煤礦全部停產整頓,只允許銷售庫存,預計春節前不再生產。不過,神木地區地方國有礦或央企及省屬國企煤礦停產比例較小,有的煤礦在接受安全檢查後已經恢復生產。如果最終事故原因與安監部門關係不大,預計2019年全年煤炭生產工作受影響程度將更小。

從現貨價格的表現來看,礦難事故導致產地煤價上漲較爲明顯,但港口煤價反應平淡,產地和港口價格倒掛,使得大部分站臺貿易商暫停發運,預計產地煤價的漲勢也將隨之放緩。截至1月18日,陝西榆林5500大卡動力末煤現貨價格較1月初上漲38元/噸至441元/噸,其他產地鄂爾多斯5500大卡動力末煤現貨價格也上漲19元/噸至350元/噸,而秦皇島港5500大卡動力末煤現貨價格僅微漲4元/噸至590元/噸。

菜油仍有走升空間 全球菜籽預計減產

美國農業部的報告顯示, 2018/2019年度全球菜籽產量預計較2017/2018年度減少5.15%,至7022萬噸;庫存消費比預計下降1.02個百分點,至8.45%。加拿大爲菜籽主要出口國,出口量佔全球菜籽出口量的2/3,預計2018/2019年度加拿大菜籽產量減少1.08%,至2110萬噸,而出口量增加7.5%,至1160萬噸,以至於庫存消費比下降至11.33%,略低於2017/2018年度的11.73%。同時,歐盟、澳大利亞、印度等主產國均受天氣影響,出現不同程度的減產。

歐盟菜籽產量並不能滿足國內菜油需求,每年的菜籽進口量在400萬噸以上。日本菜籽進口量在250萬噸,墨西哥菜籽進口量在200萬噸,我國菜籽的進口量也超過450萬噸。全球菜籽貿易競爭激烈,制約我國菜籽進口量的增長。2019年,我國菜籽進口量或因歐盟、澳大利亞、印度的減產而減少。加之中加關係緊張,若加拿大菜籽對我國的出口不暢,則可能重現2016年進口量銳減的景象。2016年,10月進口量小於10萬噸,當年進口量不足360萬噸。

中加關係緊張的背景下,目前到港的加拿大菜籽有3船尚未卸貨,而已經卸貨的5船,封存等待商檢。商檢流程複雜,能否順利通關還需觀察。儘管原料供應暫時不受影響,但市場心理層面形成了一種貨源趨緊的預期。