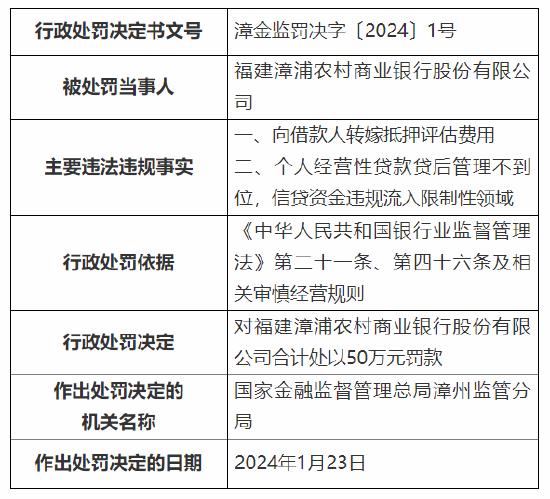

開放性金融中的超流性抵押鏈

當抵押品具有流動性,會發生什麼?

原文鏈接:https://tokeneconomy.co/superfluid-collateral-in-open-finance-8c3db15efac

雖然過去一年對於加密資產來說可謂是艱難的一年,但那些滿懷熱忱的創業團隊仍然砥礪前行,竭力打造一個真正的開放式金融系統。如果將2017年喻爲ICO元年,2018年則持續大規模的代幣銷售,2019年將進入開放式金融元年。

創立於2017年末的Maker脫穎而出,開創了通過抵押債倉(Collateralized Debt Positions)來發行錨定美元的穩定幣(DAI)的系統。雖然2018年處於熊市,但DAI表現優異,在ETH 的市值相比巔峯時期縮水超過 94% 的情況下,CDP 吸納了市面上流通的 ETH 總量的 2 % 以上。

Source ETH Locked in DeFi

Maker並不是加密資產市場上提供加密資產接待服務的唯一平臺。Dharma爲用戶提供所有ERC20(可替代性的)或ERC21(不可替代性的)加密資產的接待服務。dydX提供加密資產衍生品和保證金空頭交易與保證金多頭交易。Compound提供ETH、Dai和其他一些加密資產的借貸服務。

去中心化的交易所(DEX)協議(例如 0x 和 Kyber ),第三方交易所和交易所訪問接口(例如 Radar Relay 和 Easwap),能夠實現無監管狀態下的交易,雖然整體的流動性還有所欠缺。2018年11 月出現了一個全新的鏈上去中心化交易所Uniswap,使得既能獲取流動性,又能自動賺取費用。這個交易所使用的方法與 Bancor 大致相同,只不過經過了簡化,去除了加密資產。

除此之外,Augur 預測市場協議 1.0 已經成型, Veil 和 Guesser 最近也推出了能夠大幅度提升用戶體驗的中心化服務。

目前,市面上的可供選擇的去中心化平臺提供加密資產的借貸和交易,也存在圍繞任意加密資產或項 。還有 1 : 1 錨定美元的穩定幣,這些穩定幣允許用戶在無風險的情況下建立頭寸,大幅度的提升用戶體驗,向無現金社會邁進一大步。

抵押物是開放式金融的保障

開放式金融的核心原則之一就是無需許可。但是如果沒有把關者的話,怎麼確定借款人得到借款後不會違約?怎麼確定貸款人會如約支付衍生品?

答案是:依靠抵押物。

簡而言之,抵押物對於系統中的其他參與者來說相當於一種保險屏障。因此,只要有了抵押物,你的某些操作也會得到其他參與者的信任,就算你不透露自己的身份、住址、技能等信息 。如果你作惡的話,系統就會自動將你驅逐出去,而你的抵押物會被部分的或全部的轉移給其他守信的參與者。

在 Maker 系統中,要想借到價值一定金額(以美元計)的 DAI ,用戶必須先在 CDP 中按照不低於 150% 的抵押率鎖定相應數量的 ETH 作爲抵押物。如果你的抵押物發生了貶值,抵押比率掉到了 150 % 以下,會有“監察者”介入,你的抵押物就會被清算,並扣除 13% 的抵押物作爲罰金來償還債務。Compound 和 Dharma 也採用了類似的結構,以防出現借款人不償還債務的情況。

開放式金融生態系統的構建者和參與者認爲加密資產僅僅用來充當抵押物而已。一旦借款人償還了債務,這些資產終將會被釋放出來,用於其他用途。然而,在這些加密資產被鎖定期間,它們就只能充當抵押物。

但是,充當抵押物的加密資產就不能有其他用途了嗎?

流動性的抵押物

目前,Maker 的 CDP 裏已經鎖定了 200 多萬個 ETH ,生成約 7800 萬個 DAI 。以當前價格來看,CDP 中有超過一半的 ETH 是不需要充當爲抵押物的。這樣一來,這部分 ETH 就完全喪失了生產力。

InstaDApp 的創始人 Sowmay Jain 最近提出,通過一個自動化的過程將多餘的 ETH 從 CDP 中釋放出來,放入 Compound 的貨幣市場協議以牟取利息(當然,這部分 ETH 在需要之時會自動回到 CDP 裏)。我認爲這個提議意義深遠且實現度高,將現有的 Maker 和 Compound 協議結合起來相對容易實現。

但是,用來確保 150% 抵押比率所需的那部分餘留在CDP 中的ETH 怎麼辦呢?爲什麼這部分 ETH 不能放入 Compound 的貨幣市場,允許其他人借用的同時賺取(現時) 0.27% 的年利率?

雖然一定量的 ETH理論上不能同時出現在兩個地方(比特幣的主要突破之一就是解決了“雙花問題"),但這並不代表不能通過“質押通證”合約將抵押物放入 Compound ,並生成等量的 ERC20 通證,例如 :“Compound ETH” 或是 cETH ( cDAI、cREP 等等)。 這些 cETH通證在 Compound 系統中可被始終視爲與 ETH 1 : 1 等值。Ryan Sean Adams 指出,未來以太坊實行 PoS 機制之後,也可以使用相同的方法來解決被質押的 ETH 的流動性的問題。

基於這種可信賴的且公開透明的解決方案,一旦多幣種抵押 Dai 實現之後,不難預見cETH 有可能會被納入Maker支持的抵押物中。如今有推測表示,很多 Maker 的應用主要依賴於尋求加槓桿的 ETH 持有者,由此可見,這部分被質押的 ETH 也是有盈利之需的。

cETH 是流動性抵押物的一個基礎的示例, 如果用流動性的抵押物來提供流動性會怎麼樣呢?

Uniswap 案例分析

Uniswap 是一個基於鏈上的去中心化交易所。Uniswap 沒有沿用掛單的方式,而是通過流動池和自動化做市商來決定加密資產的可交易價格。如果用戶想爲交易所提供流動性,並且針對每一個特定的交易對收取 0.3 % 的交易費,用戶只需要在流動池中預存一定數量的 ETH 和相應的 ERC20 通證。

目前,ETH/DAI 交易對是 Uniswap 上第二大流動池。Compound 也提供這兩種通證的抵押借貸服務。相較於將這兩種通證在 Compound 上進行借貸交易,將它們注入 Uniswap 的 ETH/DAI 流動池顯然更好,因爲不僅可以在Compound上進行借貸,同時還可以獲利。不過我認爲或將這兩個協議整合起來或重新改寫兩個協議都是有潛力的。

我認爲在Uniswap上實行另一種方案也是有效的,即將流動的交易對作爲抵押物(例如,ETH/DAI 交易對,非交易對中的 ETH 和 DAI )。雖然大多數以太坊錢包是默認不顯示未履行債務,但是當用戶將加密資產注入 Uniswap 流動池後,你所持有的份額實際上是由 ERC20 通證代表的。

如果有系統願意接受 ETH/XYZ 交易對中的兩種加密資產作爲抵押物,那麼同時它們也應該願意接受 Uniswap 流動池中的份額作爲抵押物。Uniswap 的自動化做市商功能可以確保 ETH/XYZ 流動池份額的市值(在某一加密資產價格下跌時)的跌幅不會超過池內任意一種加密資產的跌幅。實際上,在同等條件下,交易費產生的收益也會被納入 ETH/XYZ 流動池,使得池內份額的市值不斷上升。

我預計在短短几個月之內,Uniswap 流動池的份額就可以充當抵押物,用來換取價值上百萬美元的貸款?

如果當中某環節出差錯,怎麼辦?

熟悉大宗經濟服務的人就會立即意識到,上述過程實際上是一種再抵押的形式:借款人以資產抵押的形式向貸款人貸款,貸款人再將這部分資產作爲抵押物獲得另一筆貸款。除此之外,同一抵押物還可以再抵押。

這就產生了連鎖反應:一旦當中某個環節出現問題,後面的環節也會跟着出問題。不過最初的抵押不受影響。

然而,這種連續性的抵押鏈是不可能形成的。金融工程師將採取很多手段,將資產進行分割、加槓桿、混合,或者多管齊下,將原先的資產打造成新的金融產品,銷售給行內人或是行外人。經過一番改造之後很可能變成雜亂無章的情況。

開放式金融系統真的比不上傳統的金融系統嗎?可能並不是。從技術層面來說,開放式金融系統都是公開可見且可審計的,既不用擔心暗箱操作,也不需要提防晦澀難懂的法律合同中暗藏圈套。等到分佈式賬本和不可篡改的自動化合約進入大規模應用的階段時,我們應該設計出風險追蹤和量化系統。我們應該進行自我監管,實施合理的標準,拒絕與沒有保守利潤率要求的合約/協議進行交互,確保這條抵押鏈不會超過幾層這麼深。

但是,正如我們所知,人性的貪慾是無可避免的。如果遇到額外一個點的收益,或是支付較低的貸款利率等等的誘惑,真的有人會不心動嗎?

流動的資產確實有着不可抵擋的吸引力。如果資產可以同時擁有多個用途,就會具備更高的流動性,借貸成本也會變得更低,資本配置也會變得更加高效。我遇到過很多探索開放式金融協議和應用的創建者,大部分創建者的目的不是爲了提高系統的 bips(即基點,並不是比特幣升級提議);而是致力於搭建實用性的工具,這些工具能讓全世界的每個人都能通過手機上的開源軟件使用一切金融資產、服務和工具。也許這還停留在夢想階段。但是,鑑於這個行業正在處於飛速發展的過程中,如果這個想法真的荒誕不可實現,最壞的結果也就是我們這些技術怪咖賠得傾家蕩產而已,還不至於殃及全球金融系統癱瘓。