國辦直面養老多"痛點" 社會資本這一次會否大膽投資?

國辦9千字文件直面養老多個“痛點”,社會資本這一次會否大膽投資?

養老產業藍海的廣闊前景正在吸引着越來越多社會資本的關注,但這一領域先行者們所面臨着“盈利難”、“融資難”、“用地難”的困境一度讓一些觀望者望而卻步。

16日,國務院辦公廳印發《關於推進養老服務發展的意見》(下稱《意見》)。這份長達9200餘字意見提出了六個方面共28條具體政策措施,來打通養老服務產業的“堵點”,消除“痛點”,破除發展障礙。

民政部副部長高曉兵在16日下午國新辦舉辦的例行政策吹風會上表示,《意見》進一步放寬行業准入,明確取消養老機構設立許可,通過提高審批效能解決好養老機構消防審驗問題。同時,還將進一步擴大投融資渠道,落實土地稅費政策。

民政部政策研究中心主任王傑秀此前接受第一財經採訪時表示,原來很多如消防等前置審批限制了養老機構的發展,但審批取消之後監管難度加大了,民政部雖然新成立了養老服務司來承擔監管責任,但監管力量卻嚴重不足,如何在推動養老機構發展的快速同時有能夠保障不出現安全隱患是下一步亟需解決的問題。

放開養老行業准入

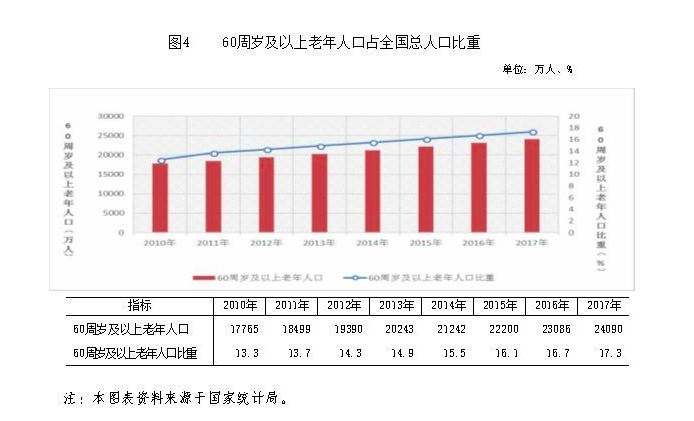

自十八大以來,我國已經出臺了數十項扶持養老產業發展的國家級文件,但總體來說並沒有達到預想的效果。

根據泰康保險集團與畢馬威中國4月初聯合發佈的《2019年中國大健康產業財稅熱點報告》,從2017年統計數據來看,中國目前養老資源與國家《民政事業發展第十三個五年規劃》中設定的目標相比,仍存在供需缺口。如達到每千名60週歲以上老年人擁有40張牀位的目標,牀位缺口高達251萬張。

《意見》稱,當前養老服務市場活力尚未充分激發,發展不平衡不充分、有效供給不足、服務質量不高等問題依然存在,人民羣衆養老服務需求尚未有效滿足。

高曉兵表示,《意見》針對養老服務舉辦主體普遍反映的“盈利難”、“融資難”、“用地難”等突出問題,從擴大社會資本投資角度提出了五個方面的政策措施。

首當其衝的便是進一步放寬行業准入,深化放管服改革。包括建立養老服務綜合監管制度,繼續深化公辦養老機構改革,通過提高審批效能解決好養老機構消防審驗問題,減輕養老服務稅費負擔等7項措施。

《意見》提出,明確取消養老機構設立許可,簡化醫養結合機構設立流程,實行“一個窗口”辦理。養老機構內設診所、衛生所(室)等取消行政審批、實行備案管理。

王傑秀表示,爲了促進養老行業的發展,“放管服”是必須堅持的方針,“但放了之後,如何進行管和服是難題”。

寸草春暉養老護理院董事長王小龍對第一財經表示,《意見》中提出“解決好養老機構消防審驗問題”對於養老產業來說是一大利好。長期以來嚴苛的消防要求極大地限制了養老機構的發展,2018年北京城八區只開業了不到10家養老院,主要原因就是達不到消防方面的要求。比如消防要求配備地下水箱200立方米,很多物業都沒有這麼空間。

在吹風會上,國家應急管理部消防救援局負責人羅永強表示,《意見》中涉及到消防安全的問題一共有三項:一是關於解決養老機構消防審驗的問題;二是推行養老服務業消防安全標準化管理的問題。三是要實施民辦養老機構消防安全達標工程。

按照中央機構改革有關要求,建設工程消防設計審查和驗收這項職能由過去公安消防部門劃轉至住房城鄉建設部門。近日,住房城鄉建設部和應急管理部已經聯合下發了《關於做好移交承接建設工程消防設計審查驗收職責的通知》。各地消防部門正在按照計劃向住房城鄉建設主管部門移交這項工作。

羅永強表示,受客觀條件限制難以設置自動消防系統的,將協調當地政府和民政部門,推動解決推廣、安裝點式火災報警器和簡易噴淋等簡易消防設施,有些民辦養老機構消防基礎條件相對較差,也不具備安裝自動消防設施和系統。將推廣一種簡易的點式報警系統和簡易水噴淋裝置,來確保這些養老機構的消防安全,提高物防和技防的水平。

拓寬養老服務投融資渠道

《意見》提出要拓展養老服務投融資渠道,主要包括推動解決養老服務機構融資問題,擴大養老服務產業相關企業債券發行規模,全面落實外資舉辦養老服務機構國民待遇等3項措施。

在解決養老服務機構融資問題上,《意見》提出,鼓勵商業銀行探索向產權明晰的民辦養老機構發放資產(設施)抵押貸款和應收賬款質押貸款。探索允許營利性養老機構以有償取得的土地、設施等資產進行抵押融資。大力支持符合條件的市場化、規範化程度高的養老服務企業上市融資。

高曉兵表示,發揮政府資金引導作用,到2022年要將不低於55%的資金用於支持發展養老服務。將養老服務納入政府購買服務指導性目錄,擴大養老專項企業債券發行規模。大力支持符合條件的市場化、規範化程度高的養老服務企業上市融資。

王小龍認爲,解決融資問題首先要解決民營養老企業的身份問題,90%民營養老企業被迫註冊成民辦非營利性質。“不管國家出臺什麼鼓勵政策,向銀行貸款是一定需要擔保的,但絕大部分民非都不可能提供擔保,僅僅這一條就把民辦養老企業的融資之路卡死了”。

《2019年中國大健康產業財稅熱點報告》提出,營利性養老保險和非營利性養老機構均爲我國養老體系的重要組成部分。在傳統融資方式之下,由於利息支出增值稅進項稅額無法抵扣,增值稅鏈條斷裂,增加了機構融資的稅務成本。因此報告建議對增值稅政策進行調整,允許利息進項稅的抵扣,降低傳統融資模式下的稅務成本。

養老企業“盈利難”瓶頸難破

北京市老齡產業協會於2017年發佈的《北京市養老機構現狀與問題研究報告,中》顯示,在當時北京市的民營養老機構中,僅8%的機構盈利,高達65%的機構屬於虧損。

因此可見,養老機構投資規模比較大,投資週期回報長,薄利等特性,使其需要多年運營才能實現盈虧平衡。

高曉兵說,2019年要在全國部署開展養老服務設施規劃建設情況監督檢查。聚焦減稅降費,落實養老服務機構按規定享受的各項稅費優惠,對社區養老服務機構給予稅費減免、資金支持、水電氣熱優惠等扶持政策。

一位養老產業的投資人對第一財經表示,c端(顧客端)支付能力起不來,再多b端(企業端)政策都無用。“c端起不來,現在b端投資也在退潮,所以鼓勵養老政策才層出不窮”。

高曉兵說,針對老年人反映的“住不起”“住不上”“住不好”等突出問題,意見提出建立健全長期照護服務體系,通過政府購買服務等方式,統一開展老年人能力綜合評估,將評估結果作爲領取老年人補貼、接受基本養老服務的依據。

這位人士表示,老年人的支付能力不足是限制養老產業發展的根本原因,長護險可以培育養老服務的市場,但改變需要很長的時間。

在提高支付能力方面,《意見》提出全面建立經濟困難的高齡、失能老年人補貼制度,加強與殘疾人兩項補貼政策銜接。推動形成符合國情的長期護理保險制度框架,鼓勵發展商業性長期護理保險產品,爲參保人提供個性化長期照護服務。

《意見》還提出,發展養老普惠金融,如支持商業保險機構在地級以上城市開展老年人住房反向抵押養老保險業務,依法適當放寬對符合信貸條件的老年人申請貸款的年齡限制,提升老年人金融服務的可得性和滿意度等等。