VC/PE成主力,融資兩年翻17倍,細胞治療春天來了?

文丨梁昌均

歷經寒冬之後,三年前因“魏則西事件”而摔倒谷底的細胞免疫治療正在迎來資本的蜂擁而入。

今年以來,截至9月20日,國內細胞免疫治療行業融資金額接近22億元,已超去年全年,是2016年的5倍多,更是2017年的近17倍,顯示資本熱情高漲。

此外,這個月初,擁有中國首款IND批件且爲目前唯一獲准進入實體瘤治療Ⅱ期臨牀試驗細胞免疫治療產品的永泰生物擬赴港上市,更是讓身在其中的企業和投資機構看到了希望。

投資人士認爲,隨着國外兩款CAR-T產品獲批上市和國內政策監管逐步規範化,細胞免疫治療將迎來新的發展機遇。但是寒冬過後,細胞免疫治療就會迎來春天嗎?

資本熱情高漲 VC成第一大主力

目前,美國與中國是開發細胞免疫治療產品最爲活躍的兩個國家。美國專業期刊《Nature Reviews Drug Discovery》在今年5月發佈的報告顯示,美國與中國擁有獲批與在研的細胞免疫治療產品數量分別超過了400與300個,合計約佔總數的四分之三。

該報告還指出,中國目前的細胞免疫治療有47%由生物技術公司所開發,這一數字相較去年的38%有明顯增長,中國的細胞免疫治療行業基本形成生物企業與科研院所平分秋色的局面。這反映出中國細胞免疫治療產業的快速發展,背後當然也離不開資本的助力。

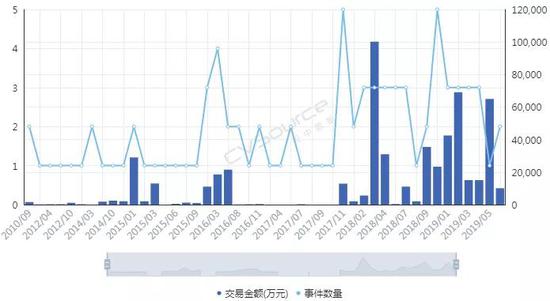

據CVSources投中數據,自2018年以來資本快速湧入細胞免疫治療行業。2018年全年融資事件達到22起的歷史最高,涉及金額約21.07億元,相較2017年披露金額暴增超過15倍;今年以來截至9月20日,融資事件雖然僅有15起,但融資金額高達近21.66億元,已超去年全年,是2016年的5.33倍,更是2017年的16.53倍。

細胞免疫治療在2017年遭遇資本寒冬,很大程度上受到“魏則西事件”影響。2016年4月,因接受所謂的免疫療法而因病情惡化去世的魏則西引發社會關注,剛剛略有起色的行業融資旋即陷入寒冬。直到2017年底,資本才又重拾興趣,2018年初前後融資事件數量和金額先後創出新高。

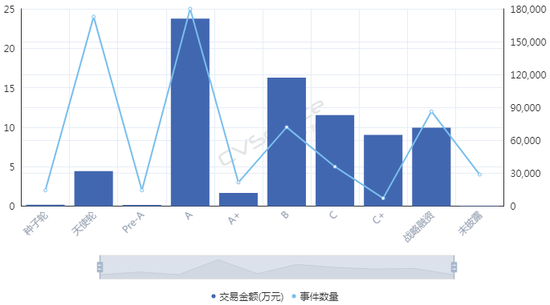

從融資進度來看,近十年來進入細胞免疫治療行業的資本集中在A輪,25起融資金額達到17.11億元,B輪和C輪分別以11.72億元、8.31億元位列其後;天使輪雖然達到24起,僅次於A輪,但融資總額僅有3.20億元。這也間接顯示出細胞治療產業尚處於發展初期,除了因遭遇寒冬之外,在一定程度上也跟企業成立時間較短有關,多數企業成立時間位於2013年以後。

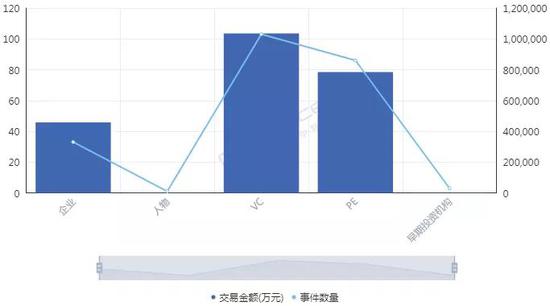

那麼,哪路資本最熱衷於細胞免疫治療行業?統計數據發現,近十年來,VC和PE成爲兩大投資主力,其中VC以103起,103.53億元的投資金額名列前茅,PE則以86起,78.40億元的金額次之;多家知名機構,如淡馬錫、紅杉中國、軟銀中國資本、禮來亞洲基金、鼎暉投資、君聯資本、深創投等紛紛進場,不過這些機構多輪跟投的情況並不多見。

資本爲何會在近兩年對細胞免疫治療行業表現出更大的興趣?高特佳投資集團創始人、董事長蔡達建表示,國際上CAR-T產品接連獲批上市和CFDA細胞製品相關政策的發佈,意味着行業真正迎來了全新時代。高特佳曾在去年參與了上海斯丹賽生物技術有限公司B輪1.8億元的融資,該公司成立於2009年,主要從事細胞治療、幹細胞和基因編輯等領域。

此外,企業也是不可忽視的一支投資力量,前述同期投資事件合計達到33起,合計投資規模45.81億元。值得注意的是,近年來還有藥明康德、中源協和、安科生物、姚記科技等多家上市公司進入,A股市場也一度形成了近20家上市公司組成的細胞免疫治療概念股。

與VC和PE等投資機構所不同的是,企業進入細胞免疫治療行業還存在完善公司業務佈局的意圖。此前耗資1.75億元參與上海細胞治療集團有限公司三輪融資的姚記科技就表示,公司持續看好該公司發展前景,同時這項投資也有利於完善公司產業鏈結構和佈局。

第四種抗癌療法 前景喜中有憂

有意思的是,在國內資本處於低谷的2017年,卻被業界普遍視爲細胞免疫治療的元年。

這一年的8月和10月,諾華製藥和凱特製藥的兩款CAR-T產品(分別爲Kymriah、Yescarta)先後獲得美國FDA批准上市,意味着細胞免疫治療開啓商業化元年。這也使得全球對細胞免疫療法的熱情快速升溫,其研發管線規模已在整個腫瘤免疫療法領域雄踞榜首,免疫療法甚至還被視爲繼放化療、手術、靶向治療之後的第四種抗癌方式。

據《Nature Reviews Drug Discovery》報告,截至今年3月,全球範圍內共有1011款已獲批或正在研發之中的細胞免疫療法,相較去年同期增加258個;其中CAR-T療法超過五成,共有568款,相較截至2018年3月增加164個,反映出業界對於CAR-T療法的巨大熱情。

除了首款和第二款CAR-T產品的上市,美國製藥巨頭吉利德科學在2017年以現金119 億美元收購凱特藥業,以及復星醫藥牽手凱特藥業、獲得國內首個CAR-T療法臨牀批件的南京傳奇和美國強生合作等等,都顯示出業界對細胞免疫療法的青睞。

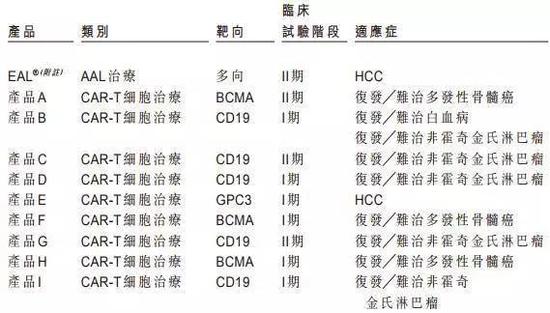

據永泰生物招股書數據,截至今年8月,我國共有十種細胞免疫治療產品處於臨牀,其中三款產品處於臨牀Ⅱ期,尚未有上市或提交NDA的細胞免疫治療產品。值得一提的是,全球首款CAR-T產品Kymriah的臨牀申請也已於今年8月獲得藥審中心受理。

截至今年8月我國處於臨牀的十種細胞免疫治療產品 資料來源:永泰生物招股書

細胞免疫治療遭遇追捧的背後是未來可期的市場空間。衆所周知,癌症已成爲全球第二大死因,在中國則是第一大殺手。據世衛組織報告,2018年全球預計有1810萬癌症新發病例和960萬癌症死亡病例(全球所有年齡段、性別,包括非黑色素瘤皮膚癌在內的所有癌症發病比例的推算數據);其中中國癌症發病率、死亡率居全球第一,在2018年全球癌症新發病例和死亡病例中,中國分別佔到21%、24%,且中國的癌症治癒率遠低於美國等發達國家。

這些將爲癌症免疫治療未來的增長空間提供基礎。正如巴黎第六大學的免疫學家 David Klatzammn 曾經這樣公開評價:“細胞免疫療法是一個極其瘋狂的領域,競爭激烈,未來發展值得期待。”

據弗若斯特沙利文報告,全球癌症免疫治療市場規模將從2018年的206億美元達到2023年的755億美元,中國將從人民幣19億元達到人民幣824億元;其中中國的細胞免疫治療市場規模預計將在2021年至2023年由人民幣13億元升至人民幣102億元,隨着更多細胞免疫治療產品獲批,2030年將達人民幣584億元,即2021年至2030年的複合年增長率高達近53%,增長可謂迅猛。

細胞免疫治療是癌症免疫治療的主要類型之一(其他類型還包括檢查點抑制劑、治療性癌症疫苗、細胞因子治療等),通俗來講其治療機制是將患者血液或腫瘤組織的免疫細胞(多數爲T細胞)提取出來,通過技術手段裝上“GPS”後再注回患者體內,從而對腫瘤細胞形成定位打擊。

國內外諸多研究顯示,免疫療法能夠提供相對持久和更高的緩解,在預防腫瘤復發方面具有顯著優勢,從而延長患者生存期,同時在某些晚期癌症患者中通常具有良好的安全性及有效性,可以規避傳統的放化療、手術等方式的弊端(如放化療容易敵我不分造成正常細胞一定損傷從而引起多種毒副作用,手術對處理早期腫瘤存在侷限性等)。2013年癌症免疫治療被《科學》雜誌列爲年度十大科學突破之首,美日兩名免疫學家也因在腫瘤免疫領域做出的貢獻而獲得2018年諾貝爾生理學或醫學獎,無不顯示了業內對免疫療法的認可。

另外,增強抗腫瘤免疫力的聯合療法已經成爲整個癌症界非常感興趣的領域,但目前尚未有突破性進展。永泰生物在招股書中援引弗若斯特沙利文的報告稱,預計中國細胞免疫治療的研究將進一步多樣化,除了將探索更多適應症,開展免疫療法和其他療法的聯合治療也將會是一大趨勢。研究表明,與採用單一常規療法相比,聯合療法可以帶來更好的臨牀效果。

不過,細胞免疫治療仍面臨諸多挑戰和限制。首先必須看到,細胞免疫治療雖然在部分腫瘤類型方面具有顯著療效,但也存在B面。當下最爲熱門的CAR-T療法曾經挽救了患有急性淋巴性白血病的Emily Whitehead(世界上首個接受CAR-T療法的兒童)的生命,但其也存在細胞因子風暴、神經毒性和B細胞缺失等毒副作用。由於目前細胞免疫治療在臨牀應用方面尚不普遍,臨牀試驗面臨患者數量限制,部分腫瘤尤其是在實體腫瘤方面的有效性和安全性難以充分驗證,國內大衆認知也不夠充分。

某三甲醫院專家表示,雖然免疫治療在我國比較火熱,但患者往往是在傳統手段無法得到有效治療後纔有可能進行嘗試。“魏則西事件”和近年來發生的多起相關死亡事件在一定程度上就暴露出細胞免疫療法在臨牀應用和試驗階段的安全性問題。

其次,細胞免疫治療並不是“萬能神藥”。據前述專家介紹,細胞免疫治療適應症有限,國內外在許多實體腫瘤類型方面並沒有開展試驗。然而數據顯示,實體腫瘤佔所有癌症病例的比例超過90%,也就是說細胞免疫治療在最爲核心的實體腫瘤領域發揮的效力有限。

永泰生物在招股書中也稱,CAR-T療法在白血病、非霍奇金淋巴瘤等方面具有顯著功效,但也存在治療後複發率較高、實體瘤適應症有限的侷限性。在國內處於臨牀的十種細胞免疫治療產品中,僅有兩種用於治療實體瘤,而有七種產品用於治療血液系統癌症。

同時,從研發競爭情況看,目前細胞免疫療法主要集中在CD19靶向和CAR-T領域,未來這可能會造成冗餘和過度市場競爭。據前述《Nature Reviews Drug Discovery》報告,目前全球共有142款療法針對CD19,佔據總數的14%,其中130款爲CAR-T療法;國內同樣也不例外,十種臨牀產品中有九款爲CAR-T細胞產品,一半爲CD19靶點。細胞免疫治療未來若想有更大突破,還需在其他靶點和領域發力。

另外,價格也有可能會是一大痛點。參考Kymriah和Yescarta分別高達47.5萬美元、37.3萬美元的費用,昂貴的價格可能會讓許多患者望而卻步。這些因素都會影響到細胞免疫治療的臨牀應用和市場空間。

監管逐步規範 標準尚未統一

對於資本而言,吸引其進入細胞免疫治療這個行業的動力不僅在於可期的市場空間,另一大因素還在於趨於規範的行業監管。

實際上,細胞免疫療法在中國雖然並不是新鮮事物,國內已有約20年的經驗,但長期存在法規盲點,很大程度上阻礙了行業的規範發展和應用推廣。三年前引發關注的“魏則西事件”即爲監管不足的典型體現。

2014年4月,西安大二學生魏則西被檢查出患有晚期滑膜肉瘤,輾轉求醫的魏則西及其父母后通過百度找到位於頭條的武警總隊第二醫院,並在此花費20餘萬元接受了4次所謂的擁有“斯坦福技術、保20年”的免疫療法(DC-CIK)治療。2016年4月,魏則西因病情惡化去世,除了曝光出百度醫療廣告競價排名的惡和莆田系醫院的亂,細胞免疫治療也被推上風口浪尖。

2016年5月,國家衛計委(現爲國家衛健委)緊急叫停醫療機構在細胞免疫治療方面的臨牀應用,僅允許其作臨牀研究,不得開展收費治療。當年12月,國家食藥監局(CFDA,現爲國家藥監局)發佈了《細胞製品研究與評價技術指導原則》(徵求意見稿),首次明確提出將細胞免疫治療產品納入藥品監管;2017年底CFDA正式發佈《細胞免疫治療產品與評價技術指導原則》(試行),對其適用的細胞治療產品範圍進行了限定,並對細胞免疫治療產品的藥學研究、非臨牀研究、臨牀研究等進行了規定。業內人士認爲,這基本上明確了細胞免疫治療產品按照藥品監管的路徑,行業逐步進入從放到收的規範化軌道。

細胞免疫治療的政策監管變化 資料來源:永泰生物招股書

儘管如此,關於細胞免疫治療的糾紛和爭議從未停止。公開信息顯示,僅僅是2017年國內就發生過兩起接受免疫療法的患者死亡的案例,分別涉及到徐州醫科大學附屬醫院和蘇州佰通生物科技有限公司,其中前者還在2018年6月被患者家屬告上法庭,被媒體稱爲中國首例CAR-T療法訴訟案,再次映射出細胞免疫治療領域的亂象。

難以統一的監管和標準被視爲這一問題的根源。2018年國家衛健委宣佈將支持開展醫療機構細胞免疫療法的臨牀。今年3月底,經國家藥監局同意,國家衛健委發佈了《體細胞治療臨牀研究和轉化應用管理辦法(試行)》(徵求意見稿),旨在規範和促進體細胞治療臨牀研究及轉化應用,意味着醫療機構開展細胞療法臨牀研究並從事收費治療的大門有望重新開啓。

但是根據該管理辦法,醫療機構備案後即可進行臨牀研究、轉化應用即可收費、限定三甲醫院開展等規定引發業內貶褒不一,尤其是醫療機構相對寬鬆的監管標準,引發按照藥品監管路徑而需要耗費更高成本的企業諸多不滿。目前,這一管理辦法尚未正式出臺實施。

可見,目前對細胞免疫治療的監管和標準尚未達成統一共識,細胞免疫治療的兩面性(即提取、處理和回輸免疫細胞的過程可視爲診療行爲,但也可將在體外處理的細胞視爲特殊的生物藥品)導致了定義的不同,進而決定了應用和監管主體的差異。若定義爲藥品,則應由藥企主導,由藥監部門監管;若定義爲診療行爲,則應由醫院主導,由衛健部門監管。明顯的是,關於細胞免疫治療的屬性依舊處於拉鋸狀態,政策的天平同樣來回搖擺。

但從目前的政策走向來看,細胞免疫治療行業將會形成藥企與醫院共同主導、國家藥監局與衛健委雙軌監管的格局。這引發了擔憂,復星凱特生物科技有限公司CEO王立羣此前曾公開表示,“雙軌制監管可能會導致行業質量標準以及臨牀研究規範的混淆,影響行業的規範化健康發展。”他認爲,對於患者而言,只有在嚴格監管下才能保障臨牀的安全和有效。

不過,也有業內人士認爲,雙軌監管並不可怕,關鍵是要做好分類,讓藥品的歸爲藥監部門,讓醫療的歸衛生部門,但必須統一監管標準。目前來看,統一監管可能性不大,而統一標準或依舊尚需時日。