中信明明:全球金融市場危機警報是否解除?

摘要:對於全球市場的後續走勢來說,我們認爲雖然當前伴隨着美聯儲貨幣政策支持力度的不斷增大,美元流動性危機有所緩解,但是當前海外新冠疫情仍舊處於上升階段,且新冠疫情對於全球經濟方面的衝擊正在逐漸顯現。對於全球市場的後續走勢來說,我們認爲伴隨着新冠疫情對全球經濟方面的衝擊逐漸顯現,未來或存在由經濟基本面衝擊帶來危機的隱憂,仍有可能由流動性危機的第二階段發展成爲經濟危機的第三階段。

全球金融市場危機警報是否解除?

來源 明晰筆談

文 明明債券研究團隊

核心觀點

近期隨着美聯儲無限量QE以及各國財政刺激政策的發力,美元流動性緊張的局面有所緩解,全球資本市場也有一定企穩跡象。但是伴隨着美國3月份非農數據的大幅下滑,新一輪來自經濟基本面的衝擊接踵而至。那麼,當前全球金融市場危機的警報已經解除了嗎?

近期市場調整主要反映情緒和預期影響:2月下旬以來,在新冠肺炎疫情在全球蔓延的背景下,全球避險情緒逐漸升溫,美股開始進入下行區間。此後美股經歷了連續的大幅下跌和多次熔斷,其中道瓊斯工業指數較2月中旬下跌幅度一度超過36%,美股大幅縮水。按照“情緒危機-金融危機-經濟危機”的傳導鏈,我們認爲2月下旬至今市場經歷了情緒危機與流動性危機兩個階段,近期市場調整仍舊主要反映市場情緒和預期對資產價格的影響。

經濟基本面衝擊逐漸顯現:3月份非農就業數據大幅惡化,製造業PMI跌落榮枯線以下,生產、外需和庫存的同步疲軟,初步顯示出疫情的影響;而3月消費信心指數、平均週薪同比和投資信心指數的明顯下行也體現出疫情對於國內消費投資需求的衝擊。目前就業、PMI、消費、投資數據剛剛公佈,且未完全納入疫情的影響,而進出口等數據尚未公佈。總體來看我們認爲疫情衝擊下,惡化的經濟基本面和企業盈利在資產價格中尚未完全顯現。

未來危機將如何顯現:對於全球市場的後續走勢來說,我們認爲伴隨着新冠疫情對於全球經濟方面的衝擊逐漸顯現,未來在經濟基本面衝擊之下,仍有可能由流動性危機的第二階段發展成爲經濟危機的第三階段。從美國企業端的角度來看,當前美國企業部門槓桿率處於較高水平,在經濟壓力顯現後,企業收入與經營的壓力或使得未來美國企業槓桿問題進一步凸顯,若信用債出現違約可能會進一步觸發金融機構的違約。從財政的角度來看,當前美國及歐元區疫情較爲嚴重的國家,其政府部門槓桿率也較高,在通過財政政策應對疫情衝擊的同時,政府債務問題也將加重,應警惕政府債務負擔引發債務危機,從而導致全球波動的可能。

債市策略:總體來看,我們認爲新一輪來自全球經濟層面的衝擊正在到來,近期市場調整仍舊主要反映市場情緒和預期對資產價格的影響。疫情對於經濟基本面的影響方面,來自企業收入與經營以及國家財政方面的壓力有所顯現,未來在經濟基本面衝擊之下,仍有可能由流動性危機的第二階段發展成爲經濟危機的第三階段。對於資產價格來說,基本面的衝擊使得風險資產走勢仍存在較高的不確定性。而無風險資產在全球貨幣寬鬆的背景下仍將受益,後續應密切關注來自企業端和國家債務方面的風險,預計4月份十年國債到期收益率將再次回到2.4%~2.6%區間。

近期市場調整主要反映情緒和預期影響

近期市場調整主要反映的是市場情緒和預期對資產價格的影響。2月下旬以來,在新冠肺炎疫情在全球蔓延的背景下,全球避險情緒逐漸升溫,美股開始進入下行區間。此後美股經歷了連續的大幅下跌和多次熔斷,其中道瓊斯工業指數較2月中旬下跌幅度一度超過36%,美股大幅縮水。按照“情緒危機-金融危機-經濟危機”的傳導鏈,我們認爲2月下旬至今市場經歷了情緒危機與流動性危機兩個階段,近期市場調整仍舊主要反映市場情緒和預期對資產價格的影響。

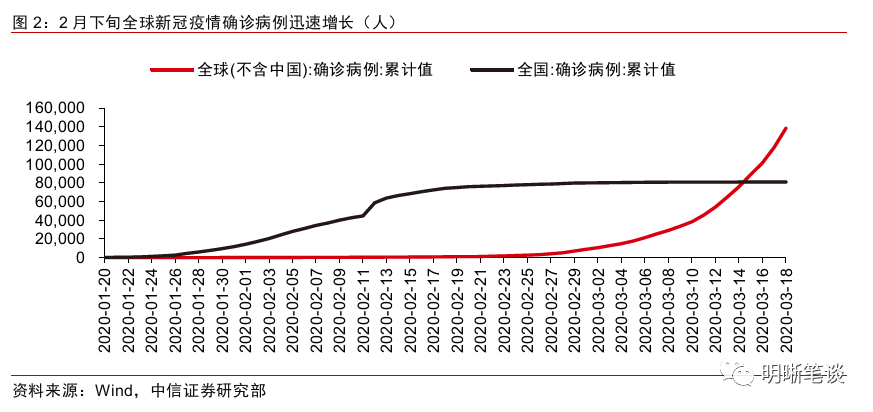

第一階段(2月下旬至3月上旬)以情緒危機爲主要特徵,全球疫情升級、市場對於美聯儲貨幣政策寬鬆預期增加,全球避險情緒迅速升溫,情緒危機顯現。2月以來新冠肺炎疫情開始在全球大規模蔓延,波及越來越多的國家和地區,2月19日全球(不含中國)累計確診病例達到1020例,而3月2日即迅速攀升至10294例,疫情迅速升級。在這一階段,疫情在全球的蔓延成爲影響全球投資者風險偏好的主要因素,除疫情本身外,投資者擔心疫情的快速蔓延擾亂產業鏈和全球貿易,一方面拖累內需和外需,新訂單減少,另一方面疫情和應對疫情的交通限制嚴重影響航空運輸業,且該階段疫情較爲嚴重的中國、韓國、日本、歐洲作爲全球產業鏈的重要組成部分,其境內的停工停產、運輸延遲對產業鏈造成較大沖擊。

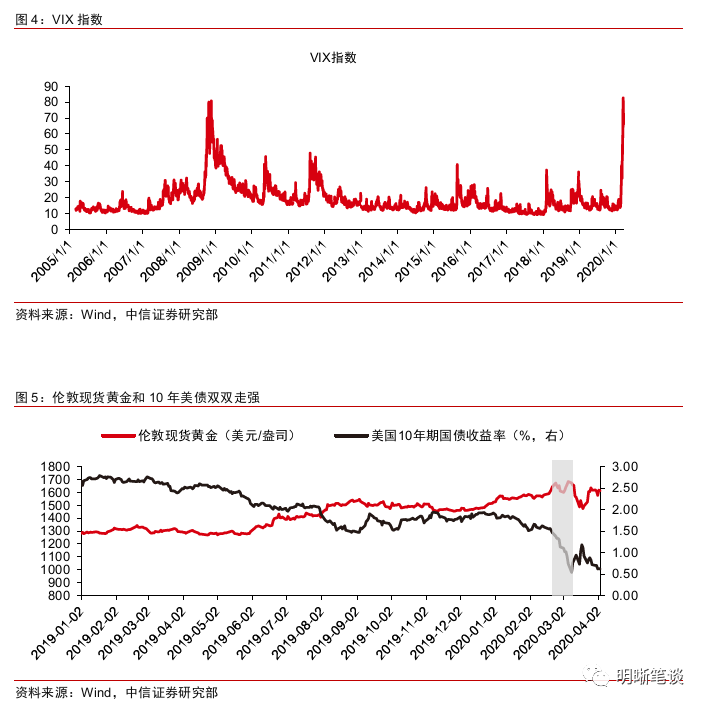

該階段美聯儲預期外的大幅貨幣政策調整加劇了美股的波動和避險資產價格的攀升。3月3日,美聯儲突然宣佈下調聯邦基金利率目標區間50bp至1.00-1.25%,同時將超額準備金率(IOER)下調50個基點至1.1%;另外,美聯儲也通過正回購操作向市場注入流動性。這一系列的貨幣政策向市場傳達出美聯儲對於疫情的憂慮,加劇了市場的恐慌情緒。在這一階段VIX指數迅速攀升,接近次貸危機時期高點。在恐慌情緒籠罩下市場流動性加速流入避險資產,如美債、黃金,推動避險資產價格迅速攀升。這一階段的大類資產行情可以概括爲美股走弱,避險資產整體走強。

第二階段(3月上旬至今)以流動性危機爲主要特徵。3月初以來,美元指數大幅回升,3月18日升至100.88,突破100大關,此後受美聯儲大規模貨幣政策刺激的作用下高位回落,但整體上來看仍然維持在較高的水平,且波動劇烈。反映美元流動性的Ted利差自3月以來大幅上行,3月27日上行至142bp,到達2010年以來的歷史高點,美元指數的走強和Ted利差的上行均反映了美元流動性的惡化。

這一階段流動性危機由美國的回購市場引爆。3月中旬以來美國新冠疫情迅速升級,成爲市場上影響重大的風險因素,回購市場上風險敏感的投資者提前贖回,充當做市商的外國銀行縮減做市規模,使得回購市場流動性大幅收緊。疫情這一“黑天鵝”加大了企業現金流的壓力,而投資者風險偏好的下行推動了信用利差的大幅走闊,進一步增大了企業的融資成本。前期美聯儲通過降息等貨幣政策工具向存款類機構和做市商釋放流動性,但從存款類機構的超額準備金上看,這些金融機構並沒有向企業釋放充足的流動性。這一階段,流動性危機使得市場的風險厭惡上升,投資者拋售手中持有的資產,使得風險資產和避險資產價格一起走低,美債、黃金由強轉弱,價格大幅下行。

隨着美聯儲推出無限量QE等一系列流動性支持政策,當前流動性危機有所緩解,但疫情作用下,經濟基本面對於資產價格的影響尚未完全顯現。隨着美聯儲3月23日推出無限量QE以及一系列流動性支持政策,美元流動性危機有所緩解,美元指數有所走弱,美股在經歷前期大幅下跌後略有反彈。但從疫情對於美國經濟基本面衝擊的角度來看,當前美國經濟數據並未完全反映出疫情影響,隨着美國經濟數據的陸續發佈,我們認爲後續美國金融市場仍舊面臨較大壓力。

基本面對於資產價格的影響逐漸顯現

3月份非農就業數據大幅惡化,製造業PMI跌落榮枯線以下,生產、外需和庫存的同步疲軟,初步顯示出疫情的影響;而3月消費信心指數、平均週薪同比和投資信心指數的明顯下行也體現出疫情對於國內消費投資需求的衝擊。目前就業、PMI、消費、投資數據剛剛公佈,且未完全納入疫情的影響,而進出口等數據尚未公佈,疫情衝擊下惡化的經濟基本面和企業盈利在資產價格中尚未完全體現。

就業方面,3月份美國非農就業數據大幅惡化,初步顯示出疫情的衝擊。非農就業人口減少70.1萬人,預期減少10萬人,前值增加27.5萬人,非農就業人數大幅低於預期。而3月失業率攀升至4.4%,預期爲3.8%,前值爲3.5%;就業參與率爲62.7%,預期爲63.3%,前值爲63.4%。失業率和就業參與率也差於預期。非農就業數據的惡化主要源於受疫情影響劇烈的服務業,疫情疊加政府的出行限制,對休閒和酒店業、航運業等服務業造成了較大程度的衝擊;另一方面,製造業和建築業也同樣有較大幅度下行。非農就業數據初步顯示出疫情的衝擊,但由於3月非農數據的統計截止於3月12日所在的日曆周,因此可能尚未完全體現出疫情的衝擊。非農數據公佈後,三大股指低開,隨後震盪反彈,大幅低於預期的就業數據並沒有使股市維持低位。

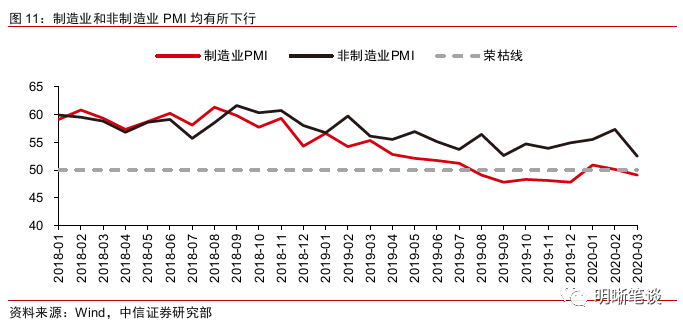

PMI方面,3月製造業PMI和非製造業PMI下行,製造業PMI跌落榮枯線。3月份美國製造業PMI爲49.1,預期爲45,前值爲50.1;非製造業PMI爲52.5,預期爲44,前值爲57.3。製造業PMI分項中,除供應商交付分項外,各分項大幅下滑,位於榮枯線以下,顯示出生產、外需和庫存的同步疲軟。製造業分項中就業指數爲47,前值爲55.6,儘管非製造業PMI超預期,但就業指數已經下滑至榮枯線以下。

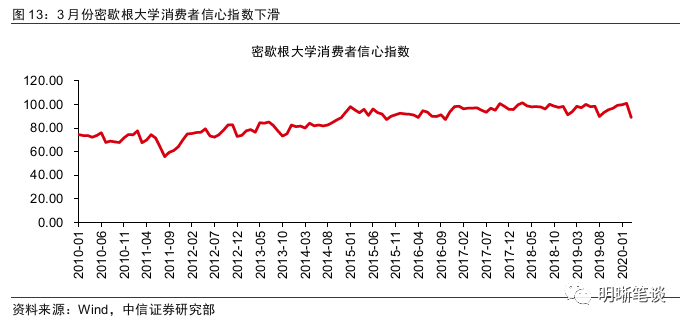

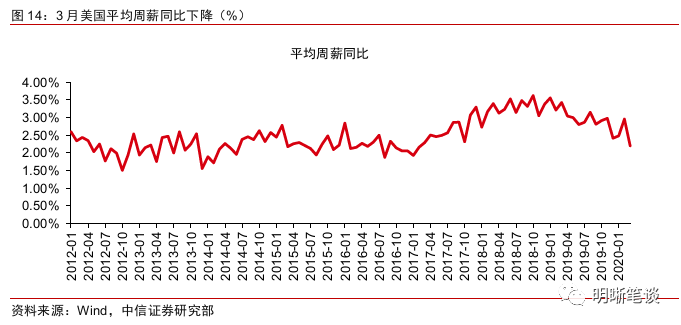

消費方面,3月份美國消費者信心指數較前值下滑,反映出疫情影響下消費者對於未來經濟不確定性的擔憂。3月份公佈的密歇根大學消費者信心指數爲89.1,預期爲90,前值爲95.9。消費者信心指數到達2016年10月以來的歷史低點,較上月大幅下降。平均薪資是影響消費的重要因素,平均薪資的增長增加居民收入,爲消費的增長提供動力。4月3日美國勞工局公佈的3月份美國私人非農企業平均週薪爲978.80美元,自2019年4月以來首次下降,同比降幅2.2%,創2017年2月以來新低。總的來說,平均週薪同比處於下行通道,本月的大幅下行也扭轉了2月份的回升,消費者信心指數的下行和平均週薪同比的下降反映了疫情對於居民消費的衝擊。

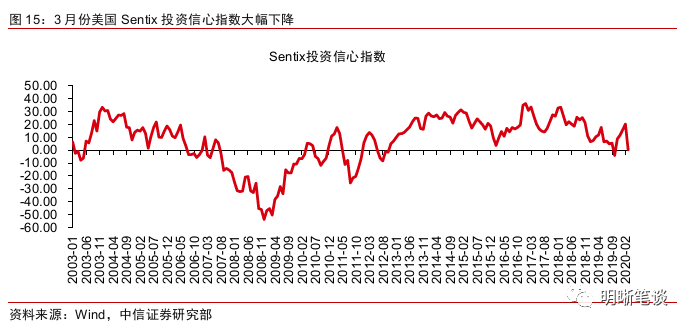

投資方面,3月份美國Sentix投資信心指數明顯下降,疫情的影響使得當前美國投資信心不足。投資方面,3月份美國Sentix投資信心指數爲0.2,前值爲20.3,較上月大幅下降。本月的投資信心指數的下降反映了疫情對企業端的衝擊,企業盈利前景黯淡。作爲拉動經濟基本面的重要一環,投資的增長有助於拉動內需,而當前投資信心指數明顯下降意味着投資需求的疲軟。

進出口方面,美國3月份進出口數據尚未公佈,2月份進出口同時負增長。2月美國出口金額爲2075.43億美元,增速爲-0.37%,維持負增長態勢;進口金額爲2474.76億美元,前值2537.9億美元,增速爲-2.49%,降幅進一步擴大。雖然2月中上旬美國疫情尚未升級,但全球範圍內疫情的大規模蔓延對美國的外需和進口均產生了一定衝擊,預計疫情影響下,3月份美國進出口金額或將進一步下行。

未來危機將如何顯現

對於全球市場的後續走勢來說,我們認爲伴隨着新冠疫情對全球經濟方面的衝擊逐漸顯現,未來或存在由經濟基本面衝擊帶來危機的隱憂,仍有可能由流動性危機的第二階段發展成爲經濟危機的第三階段。對於全球市場的後續走勢來說,我們認爲雖然當前伴隨着美聯儲貨幣政策支持力度的不斷增大,美元流動性危機有所緩解,但是當前海外新冠疫情仍舊處於上升階段,且新冠疫情對於全球經濟方面的衝擊正在逐漸顯現。3月23日國際貨幣基金組織(IMF)總裁格奧爾基耶娃在二十國集團財政部長和中央銀行行長電話會議結束後發表聲明稱,新冠疫情已經對全球經濟造成了嚴重影響,2020年全球經濟或將進入負增長,其衰退程度至少與2008年金融危機相當。而就在同一天,國際金融協會(IIF)發佈預測稱,2020年全球實際經濟增長率爲負1.5%,爲2009年以來時隔近11年後首次出現負增長,2009年的全球增速爲負2.1%。對於全球金融市場的後續走勢來說,我們認爲伴隨着新冠疫情對於全球經濟方面的衝擊逐漸顯現,未來或存在由經濟衝擊帶來危機的隱憂,仍有可能由流動性危機的第二階段發展成爲經濟危機的第三階段。

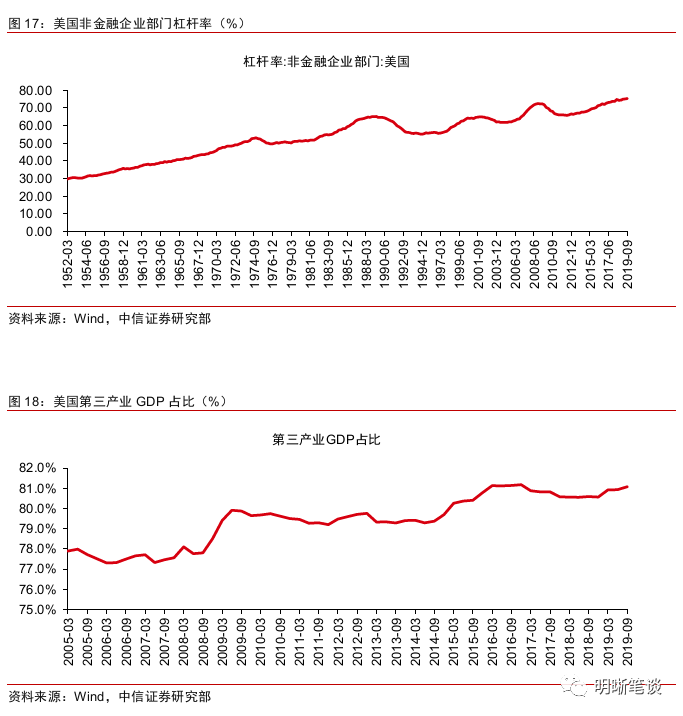

從美國企業端的角度來看,當前美國企業部門槓桿率處於較高水平,在經濟壓力顯現後,企業收入與經營的壓力或使得未來美國企業槓桿問題進一步凸顯。從美國企業端的角度來看,當前美國非金融企業部門槓桿率達到了75.3%,美國企業面臨着中長期的結構性問題,美股中大量企業的資本運行模式是依靠增加自身負債來獲取資金,回購公司股票從而推高股票價格,企業槓桿率水平也不斷升高,而這種高槓杆的現狀將使得企業收入與經營在應對外部衝擊時顯得更加脆弱。從當前美國的產業結構來看,美國第三產業GDP佔比高達81%,而在疫情的管控措施之下,如餐飲、旅遊等服務行業收到的衝擊最爲猛烈,因此從這個角度來看隨着疫情的影響進一步加深,美國企業收入與經營的壓力逐漸體現。來自企業端的衝擊將使得美國企業財務狀況惡化,未來美國企業槓桿問題或進一步凸顯。

當前美國高收益債券利差走擴,同時美聯儲無限量QE暫未涉及高收益債領域,若信用債出現違約可能會進一步觸發金融機構的違約,因此後續應密切關注企業違約風險。從美國高收益債利差水平的角度來看,自2月下旬美國高收益債利差快速走擴,市場風險厭惡的提升使得高收益債收益率大幅上行,而從美聯儲推出的無限量QE資產購買範圍來看,高收益債暫時並未列入其購買資產當中,因此在高收益債方面美聯儲也處於愛莫能助的狀態。若因企業端壓力增大而出現信用債違約現象,持有違約風險較高債券的機構將進一步面臨流動性問題,因此信用債出現違約可能會進一步向金融機構傳導,從而觸發金融機構的違約,因此後續應密切關注企業的違約風險。

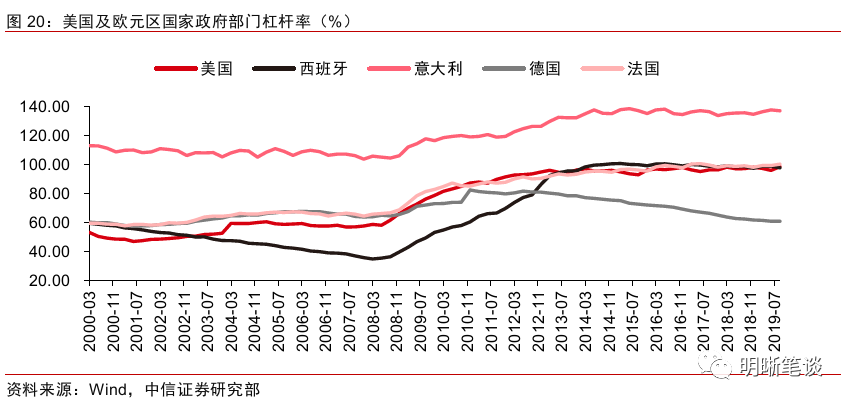

從財政的角度來看,當前美國及歐元區疫情較爲嚴重的國家,其政府部門槓桿率也較高,在通過財政政策應對疫情衝擊的同時,政府債務問題也將加重,應警惕政府債務負擔引發債務危機,從而導致全球波動的可能。從政府債務的角度來看,當前美國以及西班牙等疫情較爲嚴重的國家,其政府部門槓桿率也較高,意大利的政府槓桿已經高達137%,而如美國、西班牙和法國也已經位於100%左右。歐元區在2009年曾遭受過歐債危機的影響,歐債危機時期歐元區財政狀況岌岌可危,而歐債危機的陰影剛剛過去,但新冠疫情的影響又將再度加重政府的財政負擔,在通過財政政策應對疫情衝擊的同時,政府債務問題也將加重,因此後續應警惕政府債務引發債務危機,從而導致全球波動的可能。

結論:總體來看,我們認爲新一輪來自全球經濟層面的衝擊正在到來,近期市場調整仍舊主要反映市場情緒和預期對資產價格的影響。疫情對於經濟基本面的影響方面,來自企業收入與經營以及國家財政方面的壓力有所顯現,未來在經濟基本面衝擊之下,仍有可能由流動性危機的第二階段發展成爲經濟危機的第三階段。對於資產價格來說,基本面的衝擊使得風險資產走勢仍存在較高的不確定性。而無風險資產在全球貨幣寬鬆的背景下仍將受益,後續應密切關注來自企業端和國家債務方面的風險,預計4月份十年國債到期收益率將再次回到2.4%~2.6%區間。

市場回顧

利率債

資金面市場回顧

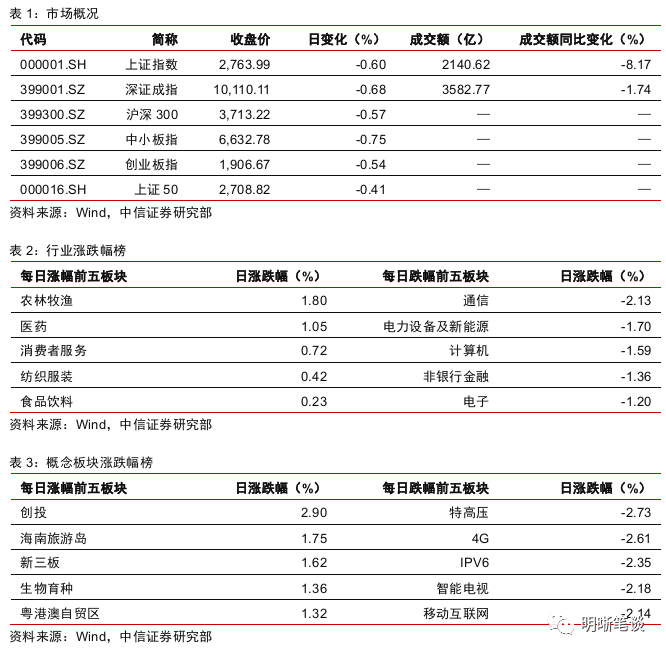

2020年4月3日,銀存間質押式回購加權利率漲跌互現,隔夜、7天、14天、21天和1個月分別變動了-26.97bps、-11.97bps、-15.98bps、-1.16bps、4.24bps至1.05%、1.59%、1.63%、2.39%和1.78%。國債到期收益率漲跌互現,1年、3年、5年、10年分別變動0bps、-0.17bps、-2.24bps、1.11bps至1.65%、2.01%、2.31%、2.60%。上證綜指下跌0.60%至2,763.99,深證成指下跌0.68%至10,110.11,創業板指下跌0.54%至1,906.67。

央行公告稱,目前銀行體系流動性總量處於合理充裕水平,2020年4月3日不開展逆回購操作。

流動性動態監測

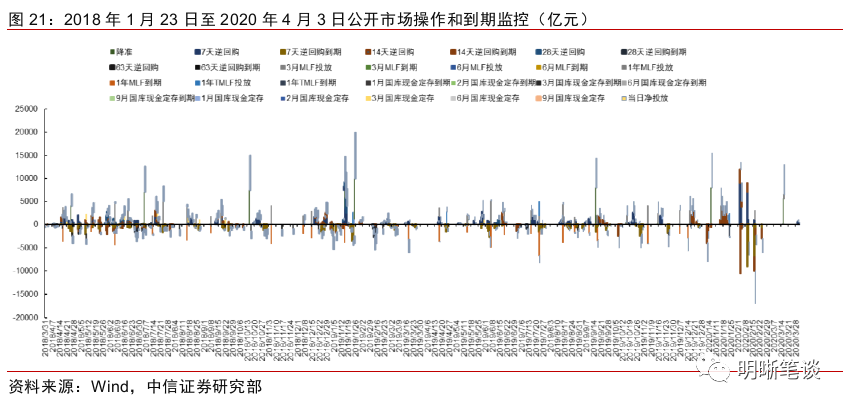

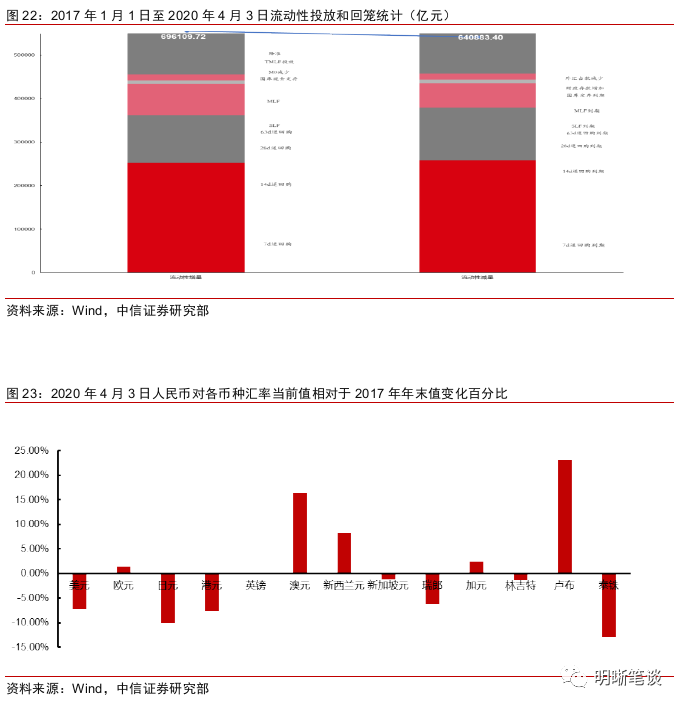

我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年4月對比2016年12月M0累計增加24945.3億元,外匯佔款累計下降7,050.8億元、財政存款累計增加9549.2億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

可轉債

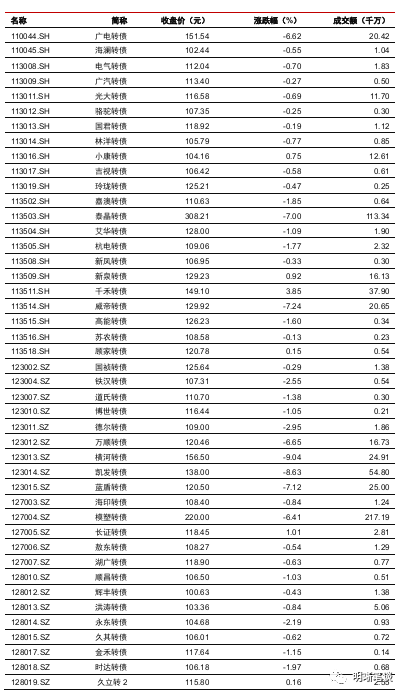

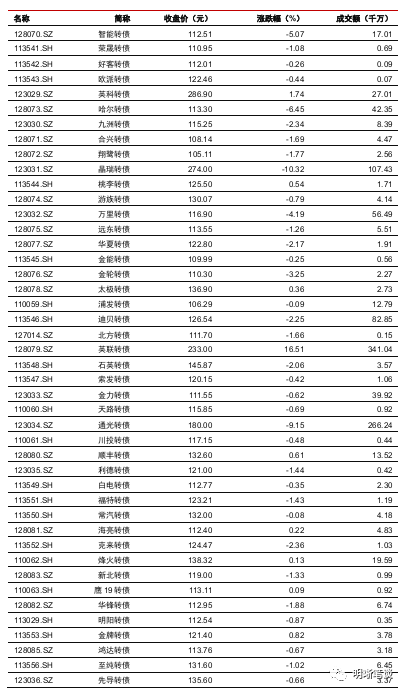

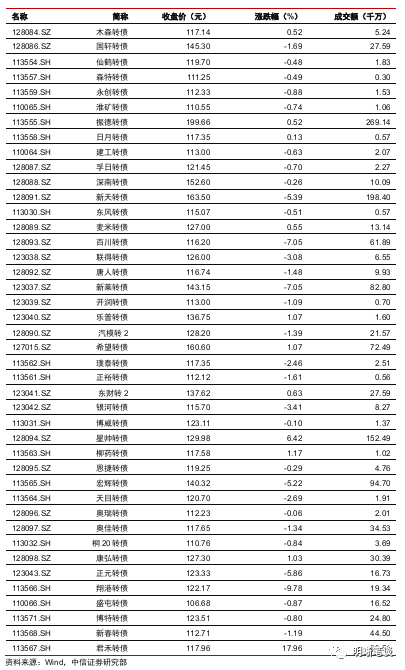

可轉債市場回顧

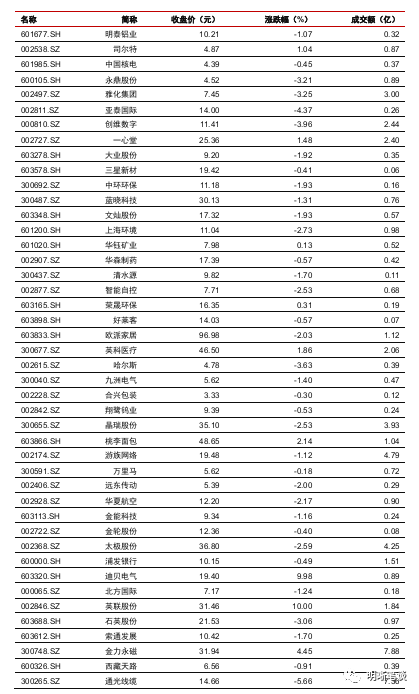

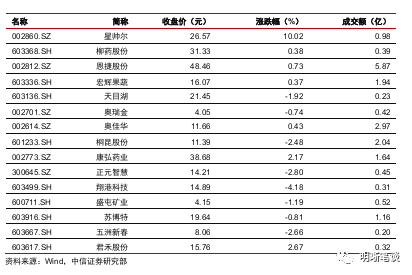

4月3日轉債市場,平價指數收於85.09點,下跌0.74%,轉債指數收於115.18點,下跌0.41%。225支上市可交易轉債,除核能轉債、視源轉債和無錫轉債橫盤外,37支上漲,184支下跌。其中,君禾轉債(17.96%)、英聯轉債(16.51%)和星帥轉債(6.42%)領漲,凱龍轉債(-11.01%)、晶瑞轉債(-10.32%)和盛路轉債(-9.98%)領跌。223支可轉債正股,除淮北礦業、中航機電和海瀾之家橫盤外,58支上漲,162支下跌。其中,星帥爾(10.02%)、英聯股份(10.00%)和迪貝電氣(9.98%)領漲,通光線纜(-5.66%)、今飛凱達(-4.37%)和亞泰國際(-4.37%)領跌。

可轉債市場周觀點

上週市場總體依舊弱勢,中證轉債指數已經連續下跌四周,而溢價率水平也繼續衝高。可以認爲轉債市場表現出了不錯的韌性,但是性價比的尷尬卻並未有所緩解。

上週週報我們也曾坦言,短期內投資者需要繼續面對偏高的股性估值水平,短期內市場性價比出現較大改善的可能性有限。此時正股市場需要耐心,轉債市場更需要一份坦然。

好在市場標的足夠多,不少標的近期價格回落明顯。我們判斷當前市場中的結構性機會持續一段時間。

市場驅動力的核心來自正股,正股市場的結構性特徵較爲充分的映射到了轉債市場,這也是上週市場主要的亮點所在。我們依舊強調自上而下的篩選邏輯,特別對於周度視角而言,選對方向比選對標的可能更爲重要。

進入4月份,市場可能會迎來一段政策密集期,週末央行的“雙降”只是一個開端。後續國內疫情的下半場,通過政策引導提振信心尤爲關鍵。我們重申以需求側爲重點方向,大消費端的內需市場,財政端的新老基建等均值得持續關注,轉債指標上此類標的仍然以相對較低估值水平標的爲首選。從逆週期的思路觸發,充分調整後的硬科技新能源可以逢低佈局,此類標的可以關注部分正股波動率較大的品種。

另外轉債市場值得注意的是,近期上市的新券頗多,部分標的的估值水平低於二級市場可比水平,且價格空間更大,因此從配置結構上建議投資者可以在新券中找尋不錯的機會。

高彈性組合建議重點關注東財轉2、常汽轉債、太極轉債、福特轉債、樂普轉債、創維轉債、希望轉債、顧家轉債、烽火轉債、康弘轉債。

穩健彈性組合建議關注順豐轉債、百姓轉債、兄弟轉債、奧佳轉債、博威轉債、深南轉債、高能轉債、孚日轉債、玲瓏轉債、桃李轉債和銀行轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

股票市場

轉債市場