Vanguard集團浦彥:解讀債券ETF的流動性

| 線索Clues | 理性投資 |

隨着債券類ETF規模的日益增長,債券ETF的流動性枯竭警告也時有浮現。固定收益領域的資深專家、Vanguard集團董事總經理、中國區投資管理部主管浦彥通過研究數據表達了一種“反直覺”的觀點,認爲在市場震盪期間,債券ETF交易量往往會激增,而在債券ETF交易的買賣價差在市場拋售期間也能很好地維持穩定。

以下爲浦彥的觀點原文:

解讀債券ETF的流動性

隨着ETF的發展,投資者對於債券ETF的關注度也逐漸上升,但對債券ETF流動性的認知還有待深入,我們需要理解爲什麼債券ETF即便在震盪市場中也保持着高度可交易性。

過去十年間,美國市場共推出300多隻債券ETF,整個行業管理的資產已超過6500億美元。自第一支債券ETF於16年前上市以來,該類資產的增長不斷加速,廣受歡迎的原因已無需多言,但部分投資者對債券ETF仍有疑慮,他們擔心當市場出現動盪時,債券ETF的流動性會下降,造成潛在的交易風險。其實就這一點而言,投資者是多慮了。

ETF本身具備兩層流動性,分別來自通過證券交易所買賣的二級市場和直接向發行人申贖份額的一級市場。這也使債券ETF流動性免受其組合中流動性較差的成分證券影響。目前有約80%的債券ETF交易發生在二級市場,投資者得以更加便捷實惠地投資於一籃子廣泛而多樣化的債券,要知道,相較於個人通過交易一隻只獨立的債券構建相同投資組合而言,直接交易相應的債券ETF的買賣價差要小得多。

然而,這並不能消除許多投資者對債券ETF的擔憂。如果ETF的流動性枯竭了怎麼辦?投資者的資產是否會相應縮水?這些擔憂的存在並非沒有道理,主要是來源於對債券ETF交易和流動性還存在誤解,本文希望通過兩大誤解和實際情況對照,幫助投資者更好地理解債券ETF,設定合理的投資預期。

誤解一:在市場大規模拋售期間,債券ETF無法保持原有的流動性。

實際情況:在市場震盪期間,債券ETF交易量往往會激增。

如下圖所示,往往在市場震盪期間,許多固定收益ETF的交易量趨於增長。

在市場震盪期間買賣固定收益ETF的投資者會發現,此時二級市場比平時更深,這顯然是一大利好。也就是說,如果投資者想要創建一個廣泛配置不同債券的投資組合,需要尋找每隻債券對應的不同交易對手,在震盪市中成本高昂,且幾乎不可能實現。而ETF的流動性彙集於同一場所,交易雙方更容易進行匹配需求,而這是其他投資方式未必做得到的。此外,正如我們之前所提到的,超過80%的債券ETF交易發生在二級市場,這也就意味着當債券ETF易手時,其標的債券本身並沒有進行交易。也正因如此,在市場震盪期間,投資者更傾向於使用債券ETF作爲流動性工具。

所有在美上市的債券ETF的日累積交易量

來源:Vanguard集團基於彭博數據計算得出。注: 二級市場的交易量爲所有在美國上市的債券ETF的單日總交易量。該圖表數據區間爲2013年1月3日至2018年10月31日。

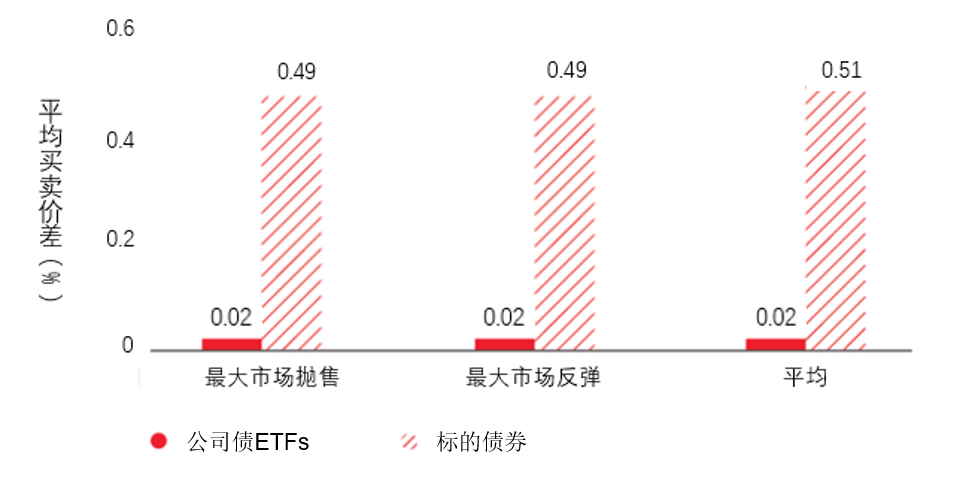

誤解二:在市場大規模拋售期間,債券ETF交易的買賣價差會增大。

實際情況:債券ETF交易的買賣價差在市場拋售期間也能很好地維持穩定,且仍窄於直接交易單隻債券的價差。

得益於債券ETF的問世,投資者能夠在股票市場體系中交易債券投資組合,而無需承擔其標的債券自身交易成本。這有助於這部分固定收益投資者降低交易成本,省下了一筆可觀的資金。

如下圖所示,即使在市場波動最爲劇烈的時期,公司債ETF按成交量加權平均的買賣價差也仍舊僅有幾個基點,遠低於買賣一個完整的相同債券投資組合的交易成本。

持謹慎態度的投資者可以通過限價單來保護自身免受買賣價差擴大的影響。限價單讓投資者可以按自己意願設定買賣ETF的價格,從根本上消除了錯誤定價風險。

總而言之,固定收益ETF的交易成本相對穩定,且低於直接交易標的債券的成本。

公司債ETF日均買賣價差與標的債券日均買賣價差對比

注:圖中買賣價差是以所有在美國註冊的公司債ETF的每日買賣價差的按成交量加權平均計算的。債券市場買賣價差的指標爲巴克萊流動性成本得分(LCS)。最大單日市場波動和標的債券買賣價差由彭博巴克萊美國信貸公司5-10年總回報指數的表現得出。數據涵蓋不包括節假日在內的2017年1月3日至2018年10月31日對美國市場波動0分位到99分位觀測值。資料來源:Vanguard集團基於彭博社和巴克萊點的數據計算得出。

Vanguard集團董事總經理、中國區投資管理部主管浦彥(圖片來源:Vanguard集團)

編者注:浦彥女士現擔任Vanguard集團董事總經理、中國區投資管理部主管,負責組建和領導Vanguard集團中國區投資團隊,爲中國區客戶提供投資解決方案。浦彥於2004年加入Vanguard集團。她曾在美國Vanguard集團固定收益部擔任美國債券指數團隊聯席主管,負責培養和管理基金經理及交易員團隊。作爲當時全球投資高級領導團隊的一員,她在戰略投資和產品決策方面發揮了至關重要的作用,併爲Vanguard集團全球投資團隊建立了最佳實踐範例。她亦曾擁有豐富的固定收益基金管理經驗,她管理的基金包括短期債券指數基金、國際債券指數基金(貨幣對沖)以及新興市場政府債券指數基金等。

(線索Clues/ 李濤)

👉編輯精選: