高送轉股一時爽:面值退市淚兩行 這些坑人的股票都有這個特點

掘金大消費|張宇光(金麒麟分析師):把握確定性成長標的,尋找邊際改善投資機會

申萬王勝(金麒麟分析師)、安信楊勇、富國王樂樂:上證指數改革落地,A股“長牛”號角響起?

原標題:高送轉股一時爽,面值退市淚兩行!這些坑人的股票,都有這個特點

高送轉股一時爽,面值退市淚兩行。

Wind數據顯示,在目前股價低於2元的94家A股上市公司中,有38家公司最近5年實施過高送轉,其中不乏10轉20股的高比例送轉。

中南財經政法大學數字經濟研究院執行院長盤和林表示,分到手的現金纔是分紅,高送轉只是將股票打散。低價股票可吸引更多的投資人。高送轉本身沒有好壞,關鍵是企業背後的經營。由於縮股是否可行還在討論,高送轉理論上是一些企業自己給自己挖坑。

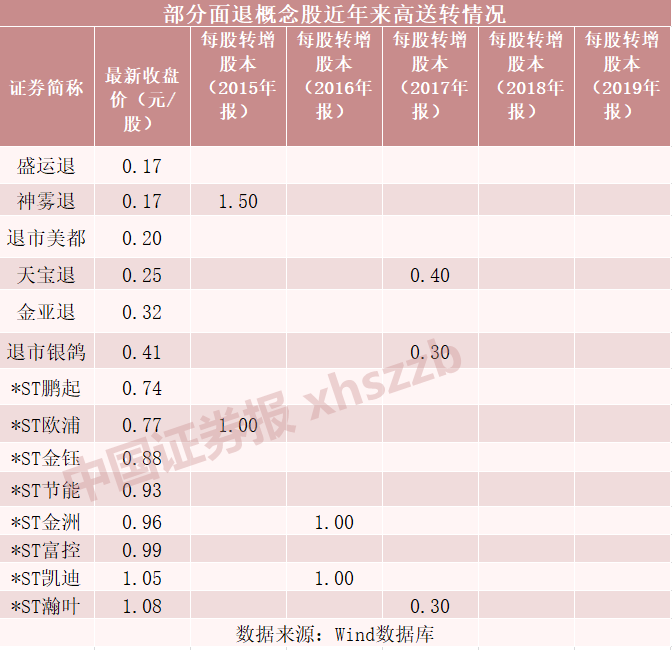

多家退市股曾高送轉

今年以來,退市美都、盛運退、神霧退、天寶退4家公司因爲股票連續20個交易日每日收盤價均低於1元/股,觸發面值退市條件,已被交易所決定終止上市,目前處於退市整理期。

此外,退市銳電、天茂退等公司由於觸發面值退市條件,已經完成了退市過程。

上述被實施面值退市的上市公司,大多涉及資金鍊斷裂、財務造假、違規擔保、關聯方資金佔用、經營不善以及盲目高送轉等問題。其中,高送轉所佔比例較高。

以“面值退市第一股”中弘股份爲例,公司上市以來,合計經歷了4次送轉和2次增發。其中,2011年爲每10股轉8股,2013年爲每10股送9股,2015年爲每10股轉6股,2017年爲每10股轉4股。頻繁高送轉使公司股本不斷擴大,但並沒有帶來業績的高速增長。相反,公司2015年、2016年淨利潤連續下滑,2017年出現大幅虧損。

“股本越大,對上市公司經營要求越高。可以說,正是因爲過度高送轉,把中弘股份送上了退市之路。”某知名私募人士表示。

Wind數據顯示,目前,股價低於2元/股的94家A股上市公司中,有18家上市公司在2015年年報中進行了高送轉,有12家上市公司在2016年年報中進行了高送轉,有8家在2017年年報中進行了高送轉。也就是說,有38家公司在最近5年有過高送轉記錄,其中不乏10轉20的高比例送轉。

高送轉後,若公司經營不善,業績無法實現股價填權預期,則公司股價可能一落千丈,面臨面值退市危機。

以*ST康盛爲例,公司2015年年報披露的高送轉方案顯示,公司向全體股東每10股派發現金紅利1元(含稅),以資本公積金向全體股東每10股轉增20股。2016年5月,公司股價除權除息後,由接近30元/股變爲不足8元/股。此後,由於業績不佳,股價一路下滑。

2019年年報顯示,公司2018年度和2019年度連續兩個會計年度經審計的淨利潤均爲負值,根據《深圳證券交易所股票上市規則》的相關規定,公司股票將被實行退市風險警示。截至7月21日收盤,公司股價收報1.57元/股,接近面值退市邊緣。

縮股自救可能性小

目前A股市場常規性的縮股尚無案例可查,面臨面值退市風險的上市公司,可能無法通過縮股的方式,回到高送轉前的狀態。

武漢科技大學金融證券研究所所長董登新表示,縮股並不能改變其連續虧損的現狀,也不會改變淨資產爲負數的事實,更不會影響市值退市標準、交易量退市標準、營收退市標準的有效實施。

據董登新介紹,以美國股市爲例,縮股機制的應用主要有兩種情形。第一種情形,股價太低,與公司地位身份不符。尤其是在推行股價退市標準的股票市場,低價股就是垃圾股的代名詞。一些上市公司爲了改變低價股的“不光彩”形象,可以採用縮股的方式提高股價。第二種情形,上市公司爲了規避1美元退市規則風險,當股價接近1美元時,縮股可以暫時性地規避1美元退市標準,當然,這並不意味着能逃避其他退市標準的風險。

目前,A股不少股價在1元面值上下“掙扎”的上市公司,通過增持、回購等方式,積極進行自救。

以*ST中天爲例,公司7月2日晚公告,於7月1日收到《中國森田企業集團有限公司、森田投資集團有限公司、森宇化工油氣有限公司關於增持*ST中天股份的函》,基於對公司長期投資價值的認可及對公司未來發展的信心,爲支持公司持續穩定發展,維護公司在資本市場的良好形象,中國森田、森田投資、森宇化工決定增持不低於5000萬股普通股股票,不超過1億股普通股股票。在此之前,*ST中天已連續16個交易日(2020年6月8日-7月1日)收盤價格均低於股票面值。

增持公告發布後,*ST中天股價連續拉昇,走出5連板行情,股價重回1元/股以上。

盤和林指出,上市公司原來可以通過賣殼的方式自救,不過現在上市通暢,殼資源不再稀缺,已基本失效。企業要有經營亮點,有想象力,纔會有上市意義。如果能夠嘗試轉型,或者注入一些優質資產,是比較實在的做法。否則,單純通過回購,或者資產出售來保持市值,意義不大。