史上最尷尬的IPO:5年更換4次上市路,被上交所拷問89問

編者按:本文來自微信公衆號 “節點財經”(ID:jiedian2018) ,36氪經授權發佈。

7月28日,深交所創業板試點註冊制受理8家企業IPO申請,其中備受關注的木瓜移動赫然在列。

說“備受關注”,是因爲木瓜移動曾於2019年3月申請科創板掛牌上市,然而同年7月,公司及其保薦人中天國富證券申請終止審覈並撤回申請文件,木瓜移動成爲“科創板終止審覈第一股”。

公開信息顯示,在終止科創板上市審覈前,木瓜移動經歷了兩輪問詢回覆,除了業務模式、持續經營能力以及信息披露等疑點外,木瓜移動暴露出的更大問題在於其科技研發水平不足,這也成了公司折戟科創板的關鍵。

如今,木瓜移動再次向深交所創業板發起衝擊,在IPO的道路上繼續死磕。而節點財經(ID:jiedian2018)發現,經歷了上交所的“尷尬89問”之後,木瓜移動在最新的招股書中悄然刪去了“大數據”等彰顯科創實力的字樣,募集資金也由11.76億元降至6.57億元。

根據招股書,木瓜移動主要是爲中國企業提供海外營銷服務,通過在臉書、谷歌等海外互聯網營銷渠道進行廣告投放,2019年搜索展示類廣告業務收入佔到總營收的98.37%。也就是說,剝開“大數據”的外衣,這是一家徹徹底底的廣告營銷公司。

從科創板改道創業板,木瓜移動似乎降低了准入門檻,但從現階段的財務、業務數據來看,公司上市敲鐘的阻力並未減少;另一方面,在國際政治經濟不明朗、中國互聯網企業出海受困的當下,主營業務全部依賴“海外”的木瓜移動面臨着更大的經營風險。

01 頻繁更改上市路徑 美女CEO的資本“情緣”

木瓜移動成立於2008年,其創始人兼CEO沈思畢業於清華大學計算機系,而被大衆所熟知的是,她曾於2011年連續參加21期江蘇衛視《非誠勿擾》節目。

21期相親之旅,沈思最終沒有爲一位男嘉賓留燈,但對於木瓜移動公司,這位美女CEO卻極力地想把它“嫁出去”。歷史資料顯示,自成立以來,木瓜移動在資本市場的道路上不斷試探。

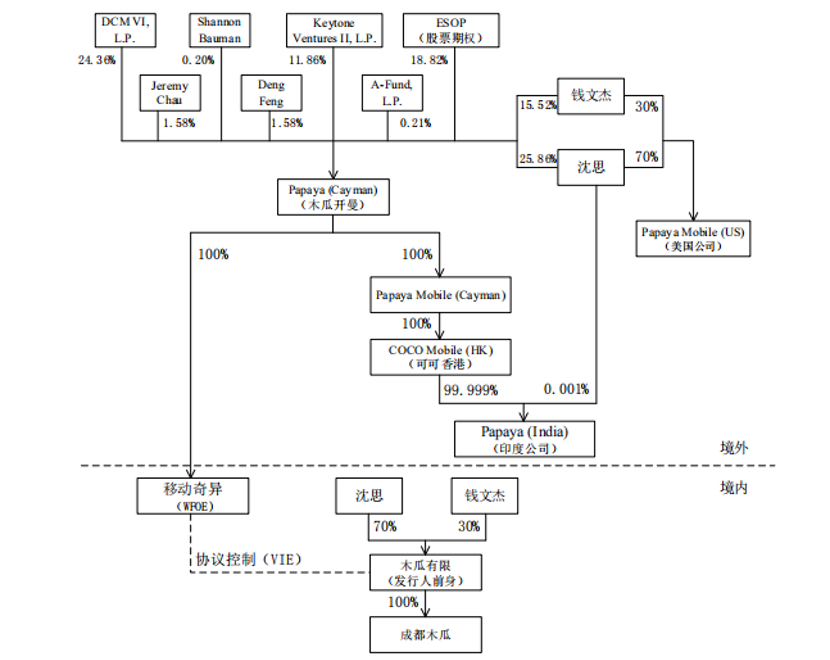

招股書顯示,從2009年起木瓜移動便開始搭建VIE架構,並完成多輪融資。按照沈思當時的說法,木瓜移動搭建VIE架構的目的就是要去美國上市。2015年5月,由於估值不理想,木瓜移動又不惜重金拆除VIE架構,放棄美股上市計劃。

木瓜移動紅籌架構圖(來自招股書)

2016年5月,拆掉VIE架構的木瓜移動火速掛牌新三板,然而僅過不到半年就又匆匆終止掛牌;隨後,木瓜移動又把目光轉向了A股創業板;而隨着科創板的設立,木瓜移動再次找到自己的“心動男生”,於是便更換目標,成爲早期申報科創板的企業之一。

2019年3月29日,木瓜移動宣佈在科創板上市申請獲受理。但在經過上交所兩輪問詢之後,木瓜移動及其保薦人中天國富證券於當年7月4日提交了撤回發行上市申請,結束了短短三個月的科創板之旅,同時也因成爲科創板首家主動撤單的企業,引發市場強烈議論。

在過去幾年間,木瓜移動通過搭、拆VIE架構,掛、摘新三板,往返改道科創板、創業板……幾經折騰,最終也未能真正“牽手成功”。尤其是在進軍科創板的道路上,木瓜移動“用情最深”,卻也“輸得最慘”。

木瓜移動創始人兼CEO沈思

事實上,關於木瓜移動折戟科創板,也是在意料之中。一方面,公司在科創板的信息披露讓人頗爲困惑;另一方面,外界對其科技含量、研發投入等方面的科創定位也有所質疑。

首先,木瓜移動此前在新三板掛牌披露的主營業務包括遊戲業務(佔比超過30%),但在科創板招股書申報稿中並沒有明確披露,公司甚至表示報告期內主營業務未發生重大變化;公司披露的2018年向臉書的採購金額數據,與臉書公開披露數據測算的結果也不一致。

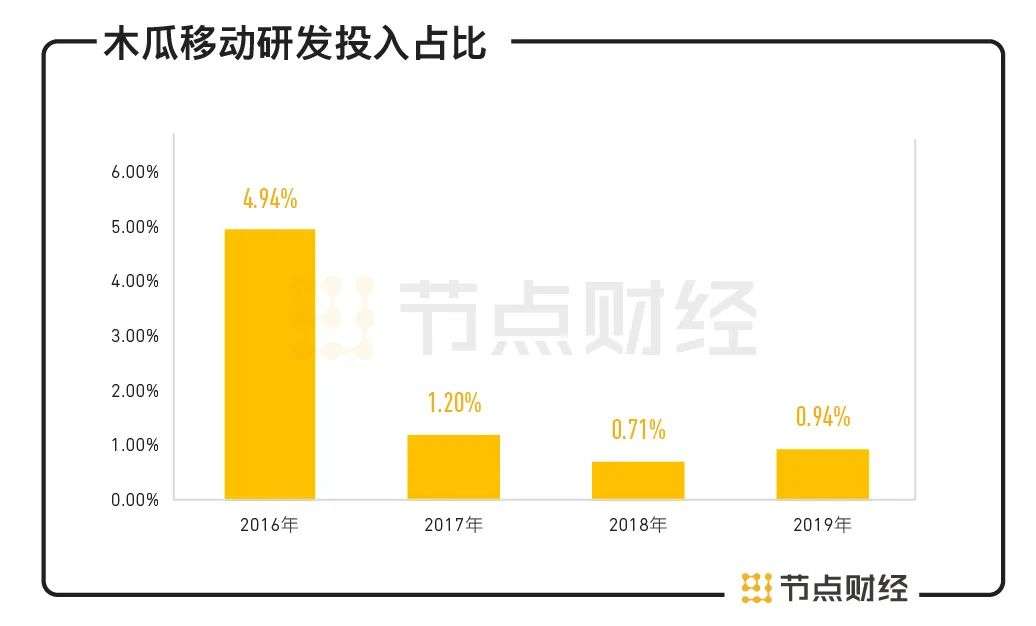

另外,當時的招股書顯示,2016-2018年間,木瓜移動研發投入佔營收的比例僅爲4.94%、1.20%及0.71%,在所有的申報企業中排名倒數第一。而在專利申報上,木瓜移動僅擁有1項美國專利,國內專利更爲空白,這顯然不符合科創板“技術創新”的要求。

公司研發投入情況(數據來自招股書)

深交所披露的最新招股書顯示,公司2019年的研發投入佔比爲0.94%,連續2年低於1%;並且,在3782.02萬元的研發費用中,有九成左右爲職工薪酬支出,幾乎沒有看到相關的硬性科技投入。

02 業務重心轉移 財務狀況不樂觀

與注重企業科技硬核的科創板不同,創業板更加看重企業的創新驅動能力,在研發投入方面顯示出了較大的包容性,也正是因爲此,CEO沈思選擇再次“移情別戀”。但拋開研發層面不談,木瓜移動的諸多財務表現似乎也並不亮眼。

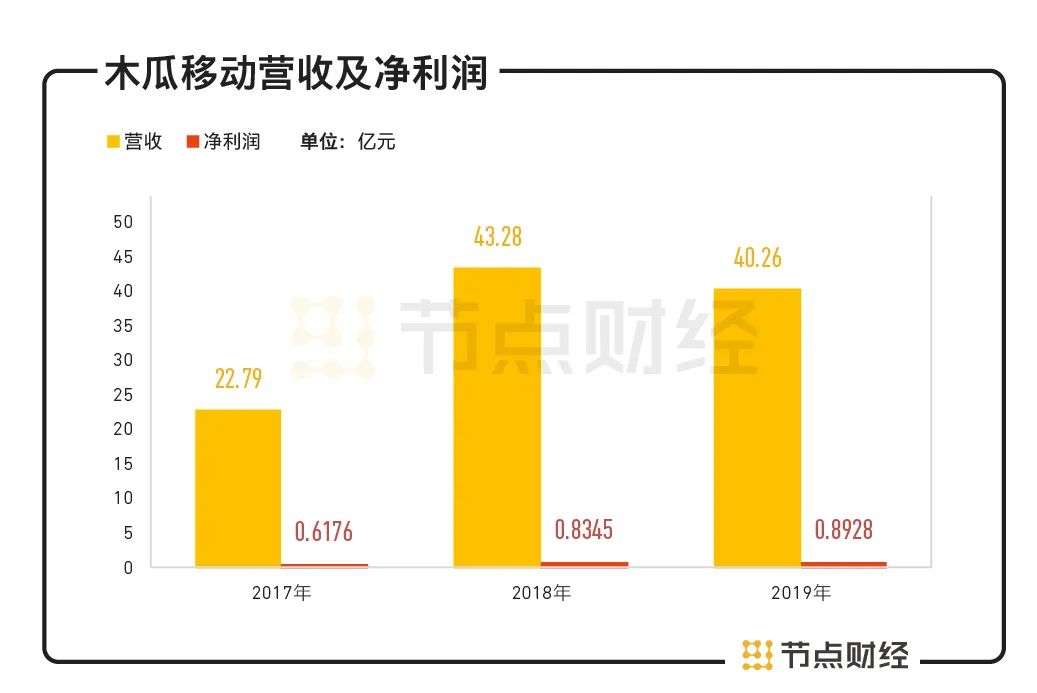

2017-2019年,木瓜移動的營業收入分別爲22.79億元、43.28億元和40.26億元,同期淨利潤分別約爲6176.45萬元、8344.70萬元和8928.38萬元。可見,公司在2018年經歷了較快增長,但在2019年出現了明顯的增速下滑,其中營收增速甚至出現了負值,下降了近7個百分點。

木瓜移動營收、淨利潤情況(數據來自招股書)

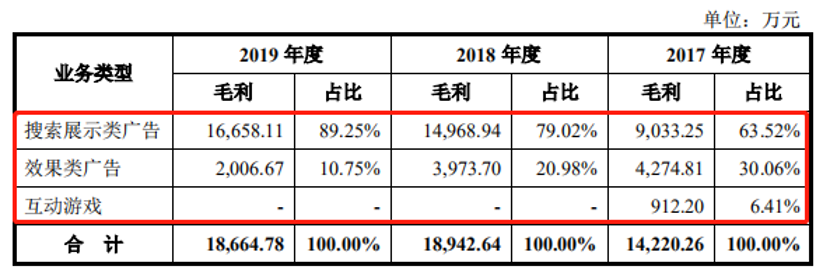

招股書顯示,公司營業收入主要來自搜索展示類廣告和效果類廣告,其中搜索展示類廣告又佔據營收的大頭,從2017年的91.41%提升至2019年的98.37%,毛利佔比也由2017年的 63.52%提升至2019年的89.25%。

值得一提的是,報告期內木瓜移動搜索展示類廣告毛利率分別爲 4.34%、3.56%和 4.21%,遠遠低於效果類廣告毛利率,而隨着業務重心的轉移,公司的綜合毛利率由2016年的20.31%下降至報告期內的6.24%、4.38%和 4.64%。可以預見,伴隨着公司客戶結構的調整,公司的毛利率存在較大的波動風險。

木瓜移動各業務板塊毛利率情況(來自招股書)

木瓜移動毛利率偏低,這與其高額的成本支出有着直接的聯繫。招股書顯示,報告期內,公司僅對臉書的採購金額就分別達到了18.77億元、38.07億元和31.57億元,相當於當年營業收入總額的82.36%、87.96和78.42%,如此高的流量成本,顯然是侵蝕了企業的利潤水平。

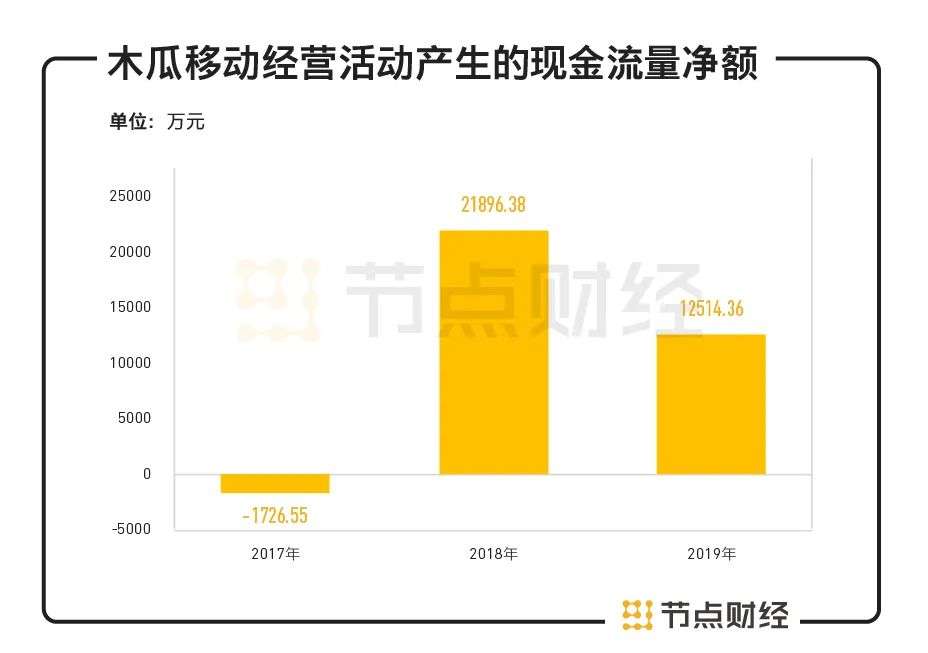

節點財經(ID:jiedian2018)梳理發現,木瓜移動還出現經營性現金淨流與淨利潤走勢偏離的情況。報告期內,木瓜移動淨利潤分別爲6176.45萬元、8344.70萬元和8928.38萬元,呈現出不斷增長的趨勢,而經營活動產生的現金流量淨額分別爲-1726.55萬元、2.19億元和1.25億元,波動較爲劇烈。

木瓜移動經營活動產生的現金流量淨額(數據來自招股書)

目前來看,木瓜移動的規模不斷擴大,但可用於支持公司業務快速發展的經營性流動資金缺口依然不小,經營活動產生的現金流量淨額規模總體偏小且波動較大,對於滿足公司不斷增長的資金週轉需求來講頗爲不利。

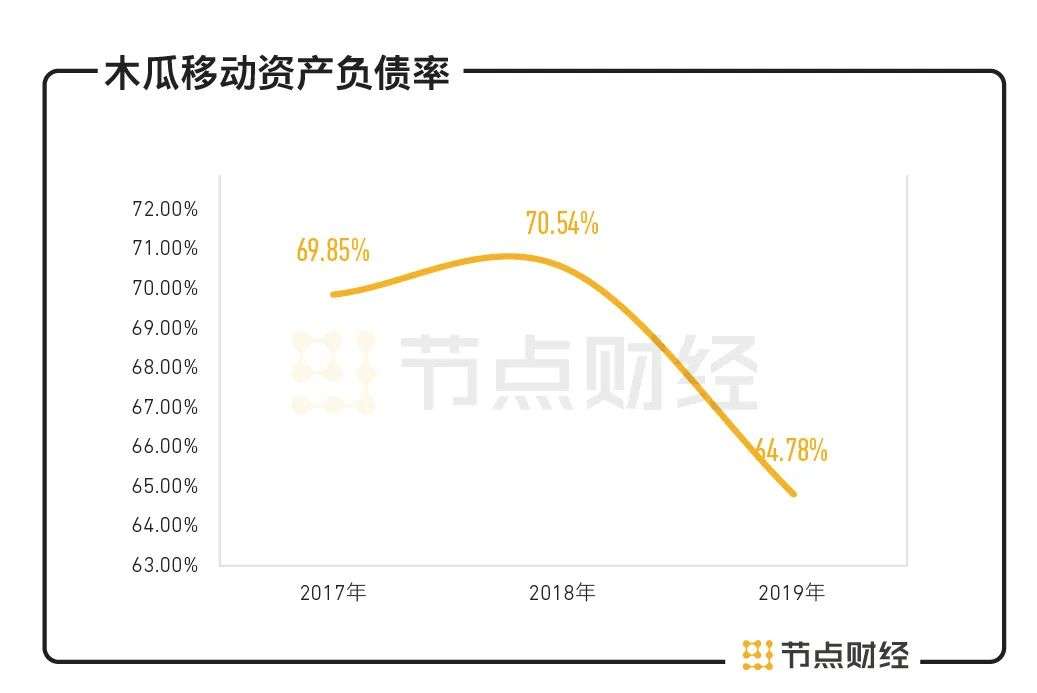

此外,報告期內木瓜移動資產負債率分別爲69.85%、70.54%和64.78%,公司負債主要是經營性負債,報告期各期末對應的應付賬款餘額分別爲5.45億元、8.58億元和7.82億元。對比來看,同行業上市公司的資產負債率平均值分別爲49.44%、58.98%、58.99%,木瓜移動的資產負債率相對較高,其財務風險或將也隨之增大。

木瓜移動資產負債率(數據來自招股書)

03 受國際經濟環境影響 互聯網出海或將遇阻

客戶流失風險加劇

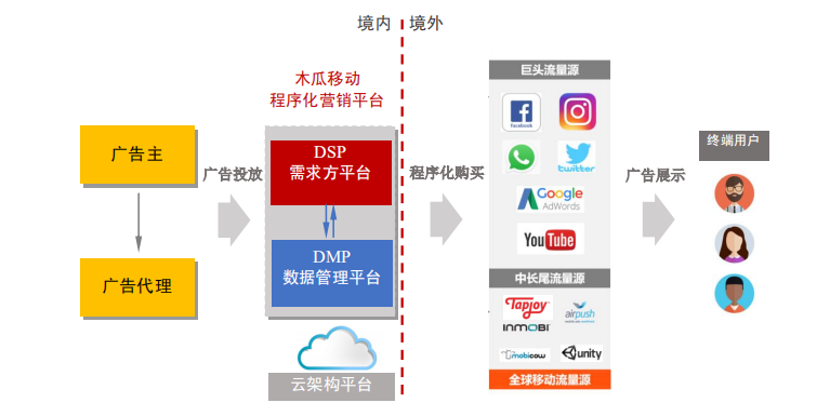

木瓜移動在招股書中表示,公司主要從事海外營銷服務,其商業模式是對接海外媒體流量資源,爲國內有出海營銷需求的企業提供服務。因此,海外媒體流量資源是其業務拓展的重要基礎。

木瓜移動商業模式示意圖(來自招股書)

由於海外主流互聯網流量資源集中度高,公司的流量採購集中特徵非常明顯。報告期內,木瓜移動向臉書、谷歌等前五名供應商採購佔比達到95.08%、98.43%和99.46%;尤其是對臉書的採購金額,佔比更是高達87.81%、91.99%和82.21%。

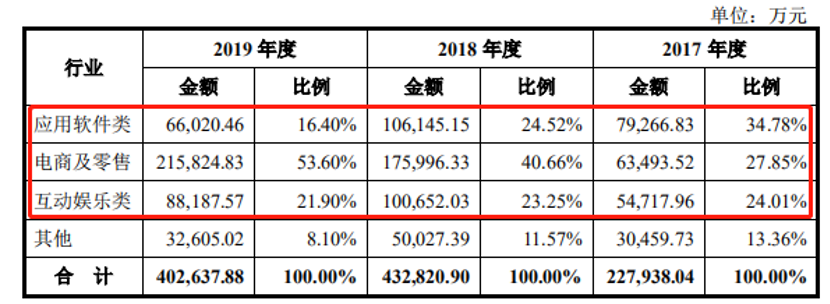

在客戶方面,公司主要爲字節跳動、騰訊音樂等大型互聯網企業進行海外推廣,同時也爲應用軟件、互動娛樂、電商、旅遊、教育等細分互聯網企業出海提供推廣服務。其中,公司電商零售業務佔比由2017年的27.85%提升至2019年的53.60%,應用軟件和互動娛樂類客戶銷售收入在2018年快速增長,2019年銷售收入有所下降。

木瓜移動客戶業務板塊佔比情況(來自招股書)

在木瓜移動看來,中國市場有巨大的企業客戶出海的訴求,公司憑藉着自身資源優勢,已經成爲5000多家企業與全球互聯網用戶的連接紐帶,持續輸出中國先進生產力,傳播中國影響力。

但值得注意的是,近段時間以來,中國多家互聯網公司的出海進程、海外業務不同程度地受到國際經濟政治形勢的影響,國產互聯網應用正在遭遇海外市場監管部門的“圍追堵截”。

首先,今年6月,在海外最大的印度市場,以TikTok爲首的59款國產APP遭到當地政府封殺。而幾乎同一時間,阿里宣佈關閉工具類軟件UC瀏覽器在印度的運營,騰訊微信、新浪微博等社交媒體也選擇退出印度市場。

抖音海外版TikTok

其次,在美國市場,TikTok遭到臉書等互聯網巨頭的強烈抵制,特朗普更是以“國家安全問題”爲由,宣佈將封禁中國短視頻社交應用TikTok。而再往前追溯,今年2月獵豹旗下45款應用被谷歌下架,廣告賬戶也被終止,在這之前被封殺、下架的出海名單中,還包括iHandy、觸寶等用戶規模過億的應用。

從早期的工具型產品,到時下火爆的內容社交產品,國產軟件出海迎來了“至暗時刻”,而以互聯網出海企業爲主要客戶的木瓜移動似乎也即將進入最窘迫的發展期。

從招股書可知,TikTok的母公司字節跳動正是木瓜移動的大客戶之一,隨着TikTok在海外被瘋狂打壓,木瓜移動未來極有可能會失去這個寶貴金主。而這才只是開始,如果貿易摩擦持續升級,招股書中所說的5000多家出海企業客戶不排除會步入TikTok後塵,最終有多少家選擇退出,還真的很難說。

事實上,木瓜移動在招股書中也表露出對該問題的擔憂,並着重強調了“貿易摩擦的風險”。招股書表示,近年來國際貿易保護主義抬頭,貿易摩擦形勢嚴峻,公司主要客戶在相關國家和地區的業務拓展及經營或將造成不利影響,這勢必也會影響到公司的經營業績和持續發展能力。

面對現有客戶隨時存在的下架風險,以及海外市場監管趨嚴的形勢,木瓜移動當下的商業模式能否保持繼續的高增長,仍是一個未知數。