海證期貨:供需平衡相對偏緊 動力煤價維持易漲難跌

摘要:

坑口煤價格漲勢高一段落,伴隨月底港口價格出現一定調整,市場後續8月的旺季預期有所提升,主要看好未來需求較七月有所提升。從目前供給來看,暫時無法看到有所增量,港口相對低庫存將對價格再度形成較強支撐,預計八月動力煤價初期維持強勢運行爲主。

市場供求結構依舊維持相對偏緊的供需平衡,。目前隨着北方庫存逐步回升,期貨價格始終維持高位震盪,梅雨季過後需求並未出現快速回升。伴隨臨近月底,港口市場情緒明顯回升,市場對於消費依舊具備一定信心。進口煤目前預期還是相對偏緊,由於上半年煤炭國內外價差依舊維持高位,整體進口配額使用已經較爲充分,值得注意的是南方港口對於北港需求將有所回升,打破近兩年的供需平衡邏輯,因此若進口並未出現明顯改變的狀態下,供需結構維持緊平衡,八月價格維持易漲難跌。

1、七月份行情回顧

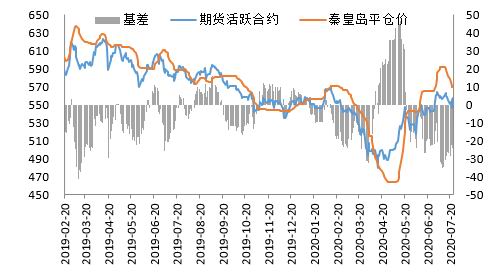

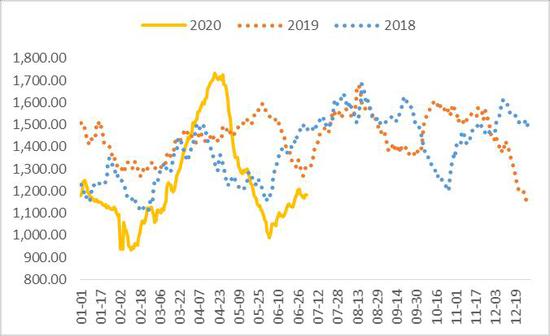

動力煤港七月價格上漲幅度逐步收窄,CCI5500動力煤指數呈現衝高回落走勢,最高一度達到562元/噸,最終價格回落至557元/噸,而期貨價格則維持高位寬幅震盪,臨近月底纔出現貼水修復,基期貨價格維持在550以上震盪調整。港口吞吐量持續回落疊加日耗有所回落,導致臨近月底現貨價格有所回落。

基差方面,臨近月底纔出現快速收窄至12元/噸以內,伴隨現貨價格的回落,基差回升至相對合理狀態.期貨則處於高位寬幅震盪等待旺季上漲驅動的發酵.

圖1:CCI基差

資料來源:Wind,海證期貨研究所

2、供應端:供給維持環比回升

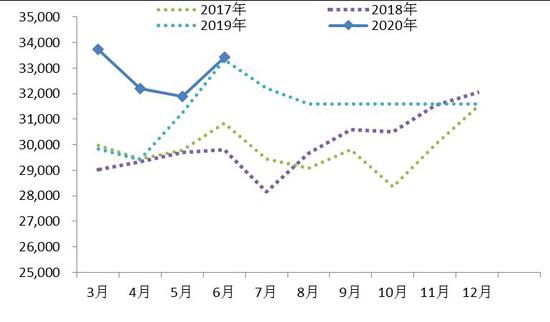

生產方面,6月份,原煤產量3.34億噸,當月依舊下降1.2%,環比上月小幅增長4.8%;1-6月,原煤產量累計18.05億噸,累計同比增加0.6%。隨着預期7月需求的迅速回升,6月開始原煤產量環比增長近5%,但由於內蒙古倒查20年及陝西煤管票趨嚴等因素制約,主要山西地區出現較大供給增量,但換個角度來看內蒙古產量並未充分釋放。內蒙地區煤管票依舊處於相對緊俏,由於近期政府反覆強調綠色經濟,因此內蒙此次嚴查安全產能或將成爲持續狀態。

在港口的供應端,港口調入量維持高位,港口價格一旦處於弱勢,發運利潤再度出現收窄,或將未來影響一部分港口調入量。逐步逼近8月的旺季,預計下游需求或將有所增加,而目前供給已經出現瓶頸,若港口供給出現一定回落,或將成爲明顯價格支撐。

圖2:中國原煤主產地月度產量

資料來源:國家統計局,海證期貨研究所

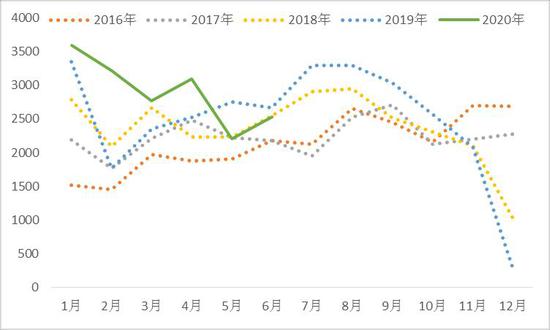

進出口方面,關乎供給端的另外一個重要節點就是進口,根據海關總署公佈的數據顯示,進口煤量當月2529萬噸,當月同比增加6.7%,環比上月則明顯增長15%。進口煤及褐煤累計1.74億噸,累計同比大幅增長12.7%。結合當前國內煤炭供應情況來看,國內部分海關進口量接近年度進口配額,上半年進口量大幅超過往年同期水平,雖然進口價格依舊保持較大優勢,但是政策控制仍然成爲供給的重要的變動點。而從外國經濟體對於煤炭進口角度來看,全球煤炭供給出現一定收窄,但終端需求依舊偏弱。因此從中遠期來看,來看國內外煤價依舊保持較高的價差。

從7月各個大型貿易商和電廠反饋來看,現在對於短期進口政策鬆動期待逐步降溫。目前終端配額使用相對充分,因此進口量未來進一步的增量相對有限。下半年煤炭進口政策的變動或將持續影響動力煤的遠期估值,從時間節點來看,若全年進口量維持平控政策,將主要利多11月份價格。

圖3:動力煤進口

資料來源:Mysteel,海證期貨研究所

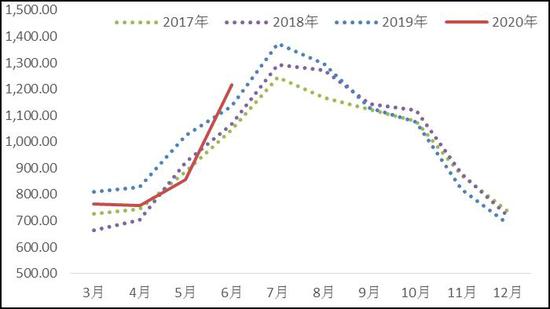

3、需求端:旺季來臨 需求逐步釋放

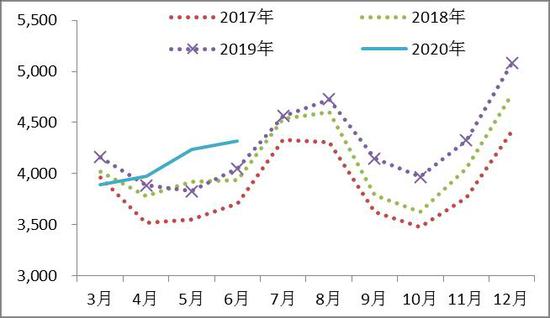

電力,從發電數據來看,電力生產明顯加快。6月份,發電量達到6304億千瓦時,當月同比增加6.5%;火電發電量當月同比增加5.4%;水電發電量當月同比增加6.9%。1-6月,發電量累計同比小幅降低1.4%,火電累計同比減少1.6%,水電累計同比降低7.3%。6月用電需求繼續恢復,且水電發電量增長較快。前期水電的缺位出現明顯回補,從天氣角度來看,長江下游陸續出梅,但中上游依然降雨較多。水電發力維持高位,三峽水電站持續處於滿髮狀態,同時也因爲中下游的降水,三峽爲減少下游抗洪的壓力,水庫維持高位,這種水電滿髮狀態有一定持續性,對火電有較長時間的擠壓效果。

預期的8月份在疫情影響因素進一步降低,第二產業及第三產業可能會有較爲明顯增量,特別伴隨夏季的夜市和民用電的需求旺季,對於未來用電量將維持較高水平。另外一個方面,目前沿海六大電的高頻數據停止公佈,對於市場短期需求釋放判斷有所影響,但從月初數據來看,目前電廠庫存進入相對合理庫存水平,因此短期供需價格或將維持平穩,或將伴隨需求的回升而提升採購價格。

圖4:6大電廠庫存

資料來源:Wind,海證期貨研究所

圖5:6大電廠煤炭庫存可用天數

資料來源:Wind,海證期貨研究所

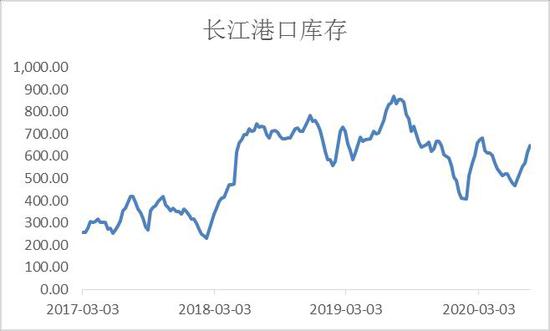

4、庫存端:主動累庫延續 整體庫存依舊偏低

港口方面,北方五港調入略降,日均調入量194萬噸,跌破前期200萬噸的高調入的水平。然而錨地船數量出現大幅回落,從90船錨地的水平降低至80條的水平,日均吞吐量回落至180萬噸,無變化。近期北港調入略大於調出,港口繼續累庫。截至7月24日,北港合計庫存爲2223萬噸,長江口九大主要港口合計庫存740萬噸。

長江口庫存延續上漲:江內市場跟隨北港節奏,在長江中下游出梅的情況下,氣溫開始升高,地區日耗開始有所上升。週五時候,需求開始有所增加,貿易商出貨意願也比較強烈,低硫的貨價格很堅挺。

圖6:北方港口庫存

資料來源:Wind,海證期貨研究所

圖7:長江口煤炭庫存

資料來源:Wind,海證期貨研究所

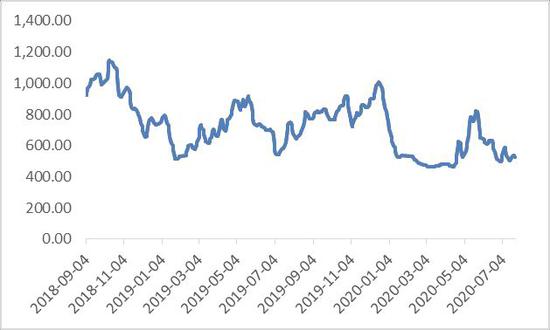

5、運輸端:煤炭需求回落 運費小幅下調

大秦線運量3895萬噸,同比上月增加8.74%,日均運量130萬噸。1-6月累計運量18763萬噸,同比大幅回落14%。5月檢修結束後,6月是大秦線今年以來首次實現當月同比正增長,以及近一年來首次基本滿負荷運轉。市場煤炭供給效率效率較上月明顯增加,伴隨七月港口價格出現回落,發運利潤持續回落,關注七月發運數據能否維持環比增加。

隨着雨季的過去,建材等品種貨盤有所增加,但增量相對有限;加之煤價滯漲,市場觀望情緒加重不急採購,運輸呈現出底部震盪爲主。市場也有分化,海進江航線下跌的幅度相對華南航線大,華南航線主要是因爲進口煤的限制,部分需求轉向內貿的採購,使得局部的航線需求相對較好。隨着下游氣溫預期升高,民用電需求預期增加,加之進口煤配額有限,內貿需求較明朗,船東看好後市,短期煤炭承壓,後期仍以穩中向好爲主。

圖8:CBCFI煤炭綜合指數

資料來源:Wind,海證期貨研究所

6、行情小結

坑口煤價格漲勢高一段落,伴隨月底港口價格出現一定調整,市場後續8月的旺季預期有所提升,主要看好未來需求較七月有所提升。從目前供給來看,暫時無法看到有所增量,港口相對低庫存將對價格再度形成較強支撐,預計八月動力煤價初期維持強勢運行爲主。

市場供求結構依舊維持相對偏緊的供需平衡。目前隨着北方庫存逐步回升,期貨價格始終維持高位震盪,梅雨季過後需求並未出現快速回升。伴隨臨近月底,港口市場情緒明顯回升,市場對於消費依舊具備一定信心。進口煤目前預期還是相對偏緊,由於上半年煤炭國內外價差依舊維持高位,整體進口配額使用已經較爲充分,值得注意的是南方港口對於北港需求將有所回升,打破近兩年的供需平衡邏輯,因此若進口並未出現明顯改變的狀態下,供需結構維持緊平衡,八月價格維持易漲難跌。

海證期貨 蔣海輝