海證期貨:環保限產或將分化煤焦價格 煤弱焦強

摘要:

預判八月煤焦期貨市場將進入加速移倉換月:從焦煤市場來看,運行節奏依舊跟隨焦炭價格運行。期貨近遠期及現貨基本保持平水,市場關注度較前期明顯回落.從焦炭方面來看,鋼焦博弈有所增加,盤面多空同事也有所加劇,因此焦炭價格或將維持寬幅震盪來等待方向的產生.

因此未來八月行情主要關注終端鋼材需求能否被驗證,若維持上半年供需兩旺狀態,煤焦仍然有價格上行空間.此外環保限產對於煤焦價格或將形成分化,從分品種供需格局來,維持煤弱焦強的格局.

從操作來看,目前煤焦維持偏多操作爲主,近期由於黑色盤面情緒轉換過快,可以考慮做空焦煤做多焦炭的套利策略.依舊關注焦炭01的做多的機會,主要邏輯爲環保壓力的季節性變化.

一、焦炭:

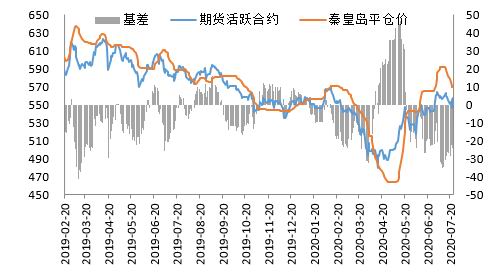

7月份炭市場期現價格有所分化,現貨市場表現相對弱勢,而期貨在6月下旬提前現貨觸頂,整個七月份震盪偏強,與現貨走勢劈叉。焦炭市場情緒發生改變,隨着焦炭供應端擾動的淡化以及鋼廠補庫取得階段性的成效,下游打壓焦炭的情緒增強,一輪降價於上旬開啓。截止到月底,焦炭現貨累計下調3輪,但是焦化廠利潤仍舊維持相對高位,生產積極性較高,山西、河北等地滿荷生產,山東焦化廠提產,焦炭供應高位穩定。而高爐開工及鐵水產量變動不大,焦炭維持供需雙旺。

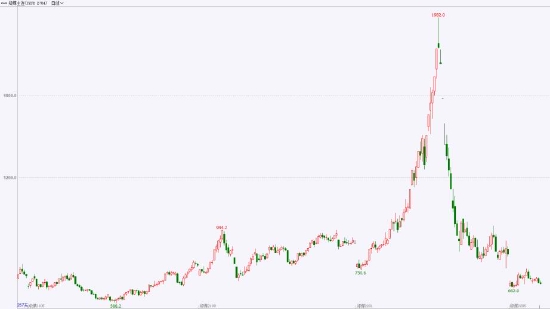

圖1:焦炭期限走勢

資料來源:Mysteel,海證期貨研究所

1.需求維持較高水平

7月焦炭需求維持較高水平,雖然市場對於鋼材環保限產預期逐步增強,但實際數據來看,高爐產量維持較高水平。Mysteel調研247家鋼廠高爐開工率91.15%,環比上週增0.13%,同比去年同期增4.43%;高爐鍊鐵產能利用率94.50%,環比增1.43%,同比增10.44%;鋼廠盈利率94.37%,環比與同比均持平;日均鐵水產量251.55萬噸,環比增3.80萬噸,同比增27.79萬噸。

中國6月份生鐵產量7664萬噸,同比增長4.1%;1-6月生鐵產量43268萬噸,同比增長2.2%。對比上半年焦炭產量,焦炭需求端增量明顯高於供應,價格相對強勢。鋼廠7月份開工受淡季、利潤因素影響較小,鐵水產量高位穩定,進入8月份後,焦炭剛需對其價格的支撐仍舊明顯。

出口方面,受國際焦化價格弱勢,海外焦炭需求持續不振,對我國焦炭出口競爭優勢明顯下降,相反由於價差出現反噬,焦炭進口量腳往年明顯增加。據海關總署發佈的最新數據顯示,中國6月焦炭進口爲22萬噸,雖然較前一個月增加3萬噸,創出近幾年進口量的峯值,出口方面進一步下滑至31萬噸,淨出口回落至9萬噸,創出數據最低值,今年出口需求預計進一步萎縮。

圖2:高爐開工率

資料來源:Mysteel,海證期貨研究所

2.焦炭有效供給維持高位

Mysteel統計全國230家獨立焦企樣本:產能利用率74.79%,環比上週減0.31%,同比減1.51%;剔除淘汰產能的利用率爲81.75%,環比上週減0.34%,同比增3.20%;日均產量66.60,減0.28;焦炭庫存104.45,減0.92;煉焦煤總庫存1452.36,增3.20,平均可用天數16.40天,增0.10天。本週開工主要受山西汾陽地區限產影響小幅下降,近期貿易商詢盤開始增多,焦化庫存小幅下降,但目前焦鋼仍處於博弈當中。

圖3:全國焦爐產能利用率

資料來源:Mysteel,海證期貨研究所

目前焦炭平均利潤伴隨焦炭價格持續的回落,利潤水平回落至250元/噸附近徘徊,伴隨着梅雨季的過去,終端需求預期將逐步回升,對於焦炭價格或將形成支撐。另外一方面部分地區焦煤有小幅降價,焦炭成本有小幅下降,8月焦化廠利潤將維持較高水平不變。Mysteel煤焦事業部調研全國30家獨立焦化廠噸焦盈利情況,全國平均噸焦盈利236.02元,較上週下降0.69元;山西準一級焦平均盈利247.82元,較上週下降4.02元;山東準一級焦平均盈利271.2元,較上週下降1.51元;內蒙二級焦平均盈利185.58元,較上週上漲5.8元;河北準一級焦平均盈利238.73元,較上週上漲0.39元。

圖4:焦化利潤追蹤

資料來源:Mysteel,海證期貨研究所

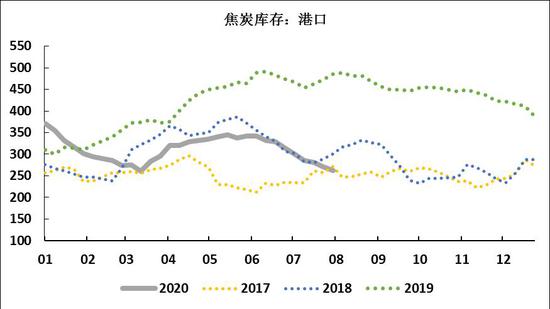

3.港口庫存逐步去化 終端庫存回升

7月焦企和鋼廠焦炭庫存均出現小幅回升,其中鋼廠焦化廠庫存出現明顯回升,主要體現在對於旺季終端強預期的提前備貨;另外一方面,由於淡季,焦化廠整體產量又維持在高位,因此焦化廠本身出現小幅累庫跡象。港口貿易商採購謹慎,港口繼續去庫,另近期港口有部分焦化廠資源出貨意願明顯增強。

圖5:焦炭港口庫存

資料來源:Mysteel,海證期貨研究所

從mysteel數據來看,港口庫存呈現明顯區劃,天津港24,連雲港3.5,日照港94.5,青島港143,總庫存265。而從終端庫存來看,鋼廠焦炭庫存501.95,增9.67,平均可用天數15.21天,增0.28天;華北、華東鋼廠到貨增加,尤其是華東區域洪水退去後有集中到貨。

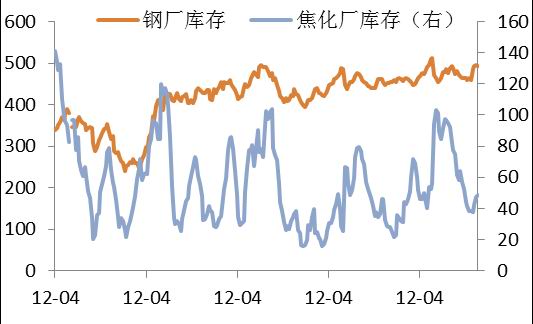

圖6:焦化廠與鋼廠庫存

資料來源:Mysteel,海證期貨研究所

圖7:110家樣本鋼廠焦炭總庫存

資料來源:Mysteel,海證期貨研究所

二、焦煤

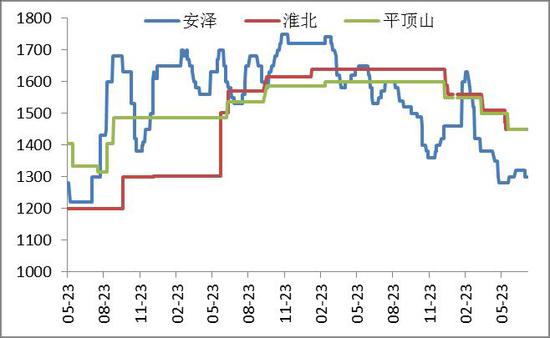

各地煤企在價格上堅持平穩運行策略,由於目前供應量快速回升,供需矛盾逐漸加劇,但由於目前焦化廠依舊保持較高利潤,焦煤價格支撐情緒明顯提升。由於前期庫存基數及下游按量採購需求並不支撐煤價大幅上漲,因此整體價格維持平穩爲主。

圖8:焦煤主產區彙總價格

資料來源:Mysteel,海證期貨研究所

從國內供給來看,生產原煤3.3億噸,同比下降1.2%,降幅比上月擴大1.1個百分點;日均產量1114萬噸,環比增加86萬噸。汾渭焦煤礦監測數據顯示山西、山東及河北53價樣本煤礦平均開工率117.77%,較上月末基本持平,其中山西地區平均開工維持在120%-130%,長治地區樣本煤礦開工在140%以上,煤礦生產保持高位,國內重點煤礦庫存回升。洗煤廠生產相對穩定,個別受區域交通限制有停產現象,原煤庫存下降,但精煤庫存增加,雙庫趨勢背離,部分煤種精煤銷售壓力加大。從目前國內煤礦、洗煤廠的生產及庫存來看,焦煤供應相對寬裕。

進口煤方面,7月中旬蒙古那達慕會議召開的影響,通關車輛出現下滑,但是月底蒙煤日通關車量恢復至615車,較6月份持續回升,但是較去年同期仍有較大差距。進口澳洲焦煤通關仍舊受限,三季度仍有部分海運煤等待通關,後期風險逐步加大,預期4季度海運煤進口量將出現明顯萎縮。

目前全球區域性疫情存在較大不穩定性,口岸依然維持謹慎通車,短期來看,蒙煤通關量將受疫情好轉支撐繼續回升,進入下半年,通關量或將回歸800車左右的高位水平,但值得關注的是國內需求並不樂觀.澳煤發運量主要輸入中國支撐需求,進口量短期難以大幅下滑。下半年市場來看,多個港口全年進口額度所剩無幾,在進口政策加嚴趨勢下,預計下半年澳煤進口量將出現明顯萎縮,因此在需求支撐下,澳煤市場價格相比蒙煤存在支撐。

圖9:進口港口焦煤庫存

M資料來源:Mysteel,海證期貨研究所

從消費端看,目前焦企產能利用率維持高位水平,受到銷售及利潤因素影響,對於原料採購積極性較強,焦化廠出現明顯補庫狀態,國內疫情影響力度繼續減小,產業開工和復工基本維持在高位,需求維持較高水平。從庫存來看終端110家鋼廠煉焦煤庫存777.82,平均可用天數15.49天;噴吹煤庫存343.79,平均可用天數13.58天,增0.15天。而230家獨立焦化廠庫存煉焦煤總庫存1452.36,增3.20,平均可用天數16.40天。

按照當前焦化廠的生產情況來看,華東地區有一定的限產任務,華北地區焦爐開工同期高位,焦化生產邊際增量相對有限,焦化廠大概率按需採購原材料,焦煤庫存壓力向上遊轉移;按照現貨市場的預期來看,8月份焦炭現貨止跌企穩,焦由於產業連利潤的傳導及焦煤的滯後,焦煤現貨大概率出現補跌。但是考慮焦化利潤尚可,且7月份焦煤漲幅不大,預計焦煤下調幅度有限,整體以弱穩爲主。

圖10:獨立焦化廠焦煤庫存

資料來源:Wind,海證期貨研究所

圖11:鋼廠焦煤庫存

資料來源:Wind,海證期貨研究所

三、行情小結

預判八月煤焦期貨市場將進入加速移倉換月:從焦煤市場來看,運行節奏依舊跟隨焦炭價格運行。期貨近遠期及現貨基本保持平水,市場關注度較前期明顯回落.從焦炭方面來看,鋼焦博弈有所增加,盤面多空同事也有所加劇,因此焦炭價格或將維持寬幅震盪來等待方向的產生.

因此未來八月行情主要關注終端鋼材需求能否被驗證,若維持上半年供需兩旺狀態,煤焦仍然有價格上行空間.此外環保限產對於煤焦價格或將形成分化,從分品種供需格局來,維持煤弱焦強的格局.

從操作來看,目前煤焦維持偏多操作爲主,近期由於黑色盤面情緒轉換過快,可以考慮做空焦煤做多焦炭的套利策略.依舊關注焦炭01的做多的機會,主要邏輯爲環保壓力的季節性變化。

海證期貨 蔣海輝