海證期貨:瀝青:當前估值較低 波段操作爲主

摘要:

⚫12月,瀝青價格預計振盪運行,振盪區間[2850,3500]。石油瀝青裝置利潤持續爲負,計劃排產也大幅下降,開工率保持低位並進一步走低,瀝青產量相對較低。但氣溫下降,需求明顯走弱,庫存下降速度也將有所放緩。瀝青受成本端原油價格影響較大,在成本端未坍塌的情況下,以波段操作爲主。

⚫關注多遠月瀝青裂解的機會。瀝青現貨生產利潤較差,開工率遠低於往年同期,產量下降。雖然趕工需求接近尾聲,但瀝青庫存也已降至往年同期正常水平。考慮到地方債的發行量依然較大,中長期瀝青需求值得期待。且當前瀝青估值較低,多瀝青裂解安全邊際較高。

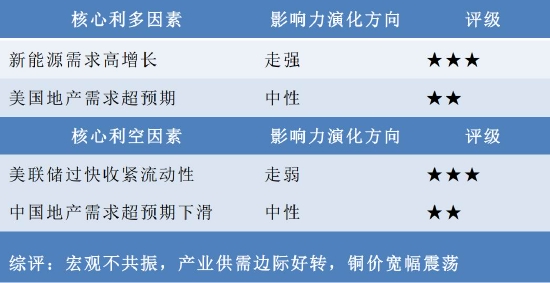

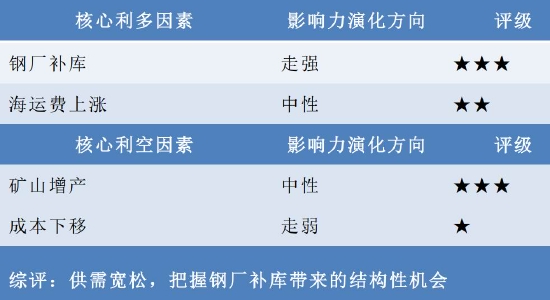

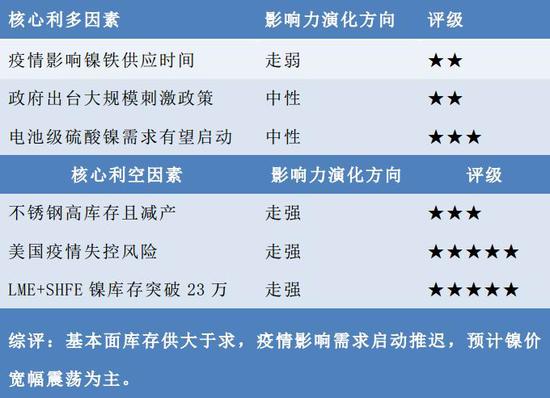

⚫核心因素評定表

注:“★★★”主動推漲型因素或主動打壓型因素;“★★”支撐型因素或阻力型因素;“★”背景型因素。

一、行情回顧

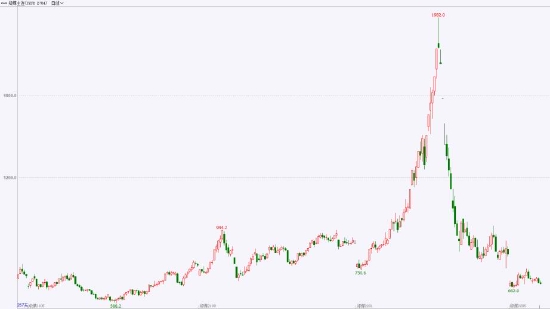

11月,瀝青價格振盪下行。月初,美聯儲宣佈開啓縮減購債,OPEC+維持40萬桶/天的增產計劃不變,並未理會美國提出的60-80萬桶/天的增產要求,隨後美國多次表示將釋放戰略石油儲備,油價下跌。下旬,美國聯合印度、日本、韓國、英國協同拋儲,但不及市場預期,利空出盡,油價小幅回升。受成本端影響,瀝青價格振盪下行,且瀝青弱需求、高庫存,基本面不及原油,跌幅相對較大。

圖1:瀝青和原油價格走勢

資料來源:wind,海證期貨研究所

二、供應端:瀝青供應收緊

瀝青產能維持穩定。10月,國內瀝青裝置產能爲8143萬噸,環比持平,同比增加501萬噸;開工率爲37.51%,環比下降0.18個百分點,同比下降16.59個百分點。

表1:國內瀝青裝置重大項目跟蹤

資料來源:百川資訊,海證期貨研究所

圖2:國內瀝青產能(萬噸)及開工率(%)

資料來源:百川資訊,海證期貨研究所

瀝青裝置現貨生產利潤持續爲負。截至11月26日當週,瀝青生產利潤爲-140元/噸,瀝青現貨生產利潤持續爲負,煉廠開工意願不強。

圖3:瀝青現貨生產利潤(元/噸)

資料來源:百川資訊,海證期貨研究所

瀝青開工率持續繼續走低。截至11月26日當週,石油瀝青全國開工率爲35%,不僅遠低於往年同期,且較10月繼續下滑。因此,即使產量較高,但低開工率致使瀝青產量低於去年同期。

圖4:瀝青全國煉廠總開工率(%)

資料來源:百川資訊,海證期貨研究所

國內瀝青產量預計繼續下滑。10月,國內瀝青產量254.53萬噸,環比下降1.2萬噸,同比下降89.97萬噸。11月瀝青排產計劃同環比大幅下降,疊加開工率走低,預計11月產量也將繼續大幅下滑。

圖5:國內瀝青產量(萬噸)

資料來源:百川資訊,海證期貨研究所

表2:11月國內瀝青計劃產量按歸屬(萬噸)

資料來源:隆衆資訊,海證期貨研究所

瀝青進口量預計小幅增加。10月,國內瀝青進口23.45萬噸,環比下降5.40萬噸,同比下降13.96萬噸。11月,進口瀝青利潤小幅回升,進口量預計小幅增加。

圖6:華南進口新加坡瀝青利潤(元/噸)

資料來源:wind,海證期貨研究所

圖7:華東進口韓國瀝青利潤(元/噸)

資料來源:wind,海證期貨研究所

圖8:中國瀝青進口量(萬噸)

資料來源:wind,海證期貨研究所

瀝青總供應量預計將逐漸下滑。石油瀝青現貨生產利潤持續爲負,煉廠開工遠低於往年同期,且繼續下降,即使產能較高,產量仍處於相對較低的水平。進口瀝青利潤表現一般,較10月稍有好轉,預計進口量將小幅增加。整體來看,瀝青總供應量仍是繼續下滑。

圖9:國內瀝青總供應(萬噸)

資料來源:海證期貨研究所(虛線爲預測值)

三、需求端:瀝青剛性需求走弱

11月地方債發行量遠高於往年同期。11月,地方債發行量6485.96億元,環比下降2202.64億元,同比上升5102.32億元。對比往年來看,今年地方債發行節奏較爲平穩,4-11月變化並不大,進入四季度後,今年發行的地方債數量仍遠高於往年。雖然短期內項目不能落地帶動需求好轉,但中長期項目增加值得期待。

圖10:地方政府債發行統計(億元)

資料來源:wind,海證期貨研究所

全國公路建設投資增加。9月,全國公路建設投資額2547.35億元,環比增加279.63億元,同比下降1.75%,預計10-12月全國公路建設投資將逐月下滑。

圖11:全國公路建設當月值(億元)

資料來源:wind,海證期貨研究所

瀝青剛性需求較弱。10月,主要企業瀝青混凝土攤鋪機125臺,環比下降10臺,同比下降56臺。氣溫下降,西北市場剛需降至低位,中下游用戶等待冬儲政策;東北市場資源多流向焦化及調船燃市場,道路瀝青市場交投清淡;山東和華北剛需走弱;華東受周邊低價資源影響較大;華南受資金限制,終端需求難有較大提升;西南地區終端施工項目較少。

圖12:主要企業瀝青混凝土攤鋪機銷量(臺)

資料來源:wind,海證期貨研究所

瀝青總需求逐漸下滑。雖然當前地方債發行情況較好,但隨着氣溫下降,終端項目施工明顯下滑,中下游用戶在等待冬儲政策,瀝青總需求逐漸下滑。

圖13:瀝青庫推需求(萬噸)

資料來源:海證期貨研究所(虛線爲預測值)

四、庫存端:庫存壓力緩解

瀝青庫存壓力大幅緩解。截至2021年11月26日,瀝青煉廠庫存率43%,較10月底下降8個百分點;瀝青社會庫存率30.45%,較10月底下降7.45個百分點。煉廠開工率保持低位,計劃排產也同環比大幅下滑,瀝青產量下降,因趕工需求,瀝青煉廠庫存下降。瀝青剛性需求較弱,貿易商備貨謹慎,以消耗前期庫存爲主,瀝青社會庫存持續下降。

圖14:瀝青煉廠庫存率(%)

資料來源:百川資訊,海證期貨研究所

圖15:瀝青社會總庫存率(%)

資料來源:百川資訊,海證期貨研究所

五、供需平衡:瀝青供需緊平衡

瀝青供需緊平衡。石油瀝青裝置利潤持續爲負,即使產能較大,但開工率維持低位,致使產量低於往年同期,疊加趕工需求支撐,瀝青庫存壓力有所緩解。雖然地方債發行量較爲可觀,但距離項目落地仍有一段時間,中長期需求值得期待。12月需求表現較弱,供應端繼續收緊的情況下,供需依然維持緊平衡,但去庫幅度明顯放緩。

六、成本端:受高油價支撐

受高油價影響,瀝青成本端有支撐。11月,原油價格振盪下行,但Brent仍然處於80美元/桶左右的相對高位,對瀝青成本有一定的支撐。截至11月26日當週,瀝青生產成本爲3109元/噸,整體變化不大。

圖16:瀝青生產成本(元/噸)

資料來源:百川資訊,海證期貨研究所

七、操作策略

(1)波段操作

12月,瀝青價格預計振盪運行,振盪區間[2850,3500]。石油瀝青裝置利潤持續爲負,計劃排產也大幅下降,開工率保持低位並進一步走低,瀝青產量相對較低。但氣溫下降,需求明顯走弱,庫存下降速度也將有所放緩。瀝青受成本端原油價格影響較大,在成本端未坍塌的情況下,以波段操作爲主。

(2)套利操作

關注多遠月瀝青裂解的機會。瀝青現貨生產利潤較差,開工率遠低於往年同期,產量下降。雖然趕工需求接近尾聲,但瀝青庫存也已降至往年同期正常水平。考慮到地方債的發行量依然較大,中長期瀝青需求值得期待。且當前瀝青估值較低,多瀝青裂解安全邊際較高。

海證期貨 鄭夢琦