海證期貨:終端需求疲軟 雙焦延續震盪

一、行情回顧

回顧2021年,煤焦期貨價格走勢整體呈倒衝高回落態勢,具體可分爲上漲,盤整及下行三個階段:第一上漲階段:在年初的大幅震盪後,探底後逐步開始回升。年初保供政策並未退出,疊加焦炭高利潤狀態,導致新增產能陸續投放,同時伴隨需求鋼材淡季利潤收縮,鐵水產量回落,焦炭現貨價格歷經8輪累計降幅800元/噸的降價通道。但在隨後的4月19日,焦炭現貨開啓8輪累計800元/噸漲價,主要原因在於供給噸焦340元利潤但環保限產加嚴,原料煤成本抬升,同時需求鋼材旺季邁入5000時代,鋼廠開工積極帶來煤焦需求旺盛。

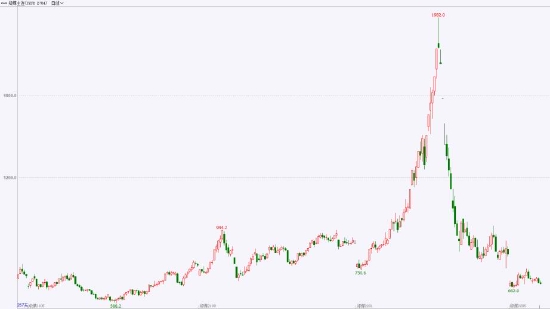

圖1:焦煤連續合約

資料來源:文華財經,海證期貨研究所

第二衝高盤整階段:盤面加速上漲,達到歷史高點。此輪上漲推動因素包括,一是環保逐步加碼,疊加進口不暢的共振下,焦煤持續強勢,逐步修復基差;二是黨慶後焦煤安全環保檢查、山東等地區保供電煤、河南暴雨、蒙古疫情加重背景下蒙煤通關難以恢復;三是陝西、河南、山西等部分焦企限產20-50%,焦炭上漲11輪累計1560元/噸;最後,受動力煤帶動加速上漲。第三下行階段:盤面迅速下跌後震盪運行。此次回落背後主因爲煤炭保供持續發酵,供給端成本預期出現明顯弱化,疊加鋼廠年底爲完成壓粗鋼產量任務,需求大幅減少,焦炭現貨出現快速降價。

圖2:焦炭連續合約

資料來源:文華財經,海證期貨研究所

二、供應端:供給收縮成爲雙焦共性

1.國內焦煤產量釋放趨穩

我國焦煤產量在很大程度上跟隨政策變化而波動。據國家統計局數據,2021年1-10月我國原煤產量達32.97億噸,其中1-2月增速爲25%,2月底保供結束後,產量增速明顯下滑,基本爲負增長,四季度保供逐步推進,增量顯現,10月份同比增長至4%。預計11、12月份的原煤產量在3.65億噸附近,同比增速維持在4%左右。另據鋼聯數據,同期焦精煤產量達4.7億噸,同比增長4.9%。

圖3:原煤產量

資料來源:Wind,海證期貨研究所

總結2021年全年行情圍繞供給政策波動爲主,供給端的政策反覆波動,導致焦炭從寬鬆供給轉向緊平衡,最終四季度的保供政策再度導致價格的大幅下行。展望2022年,隨着保供動力煤部分迴流以及進口緩慢增加,預計焦煤總供應量將實現邊際好轉態勢,但主焦煤供給或仍然偏緊,結構性問題將繼續存在。伴隨下半年優質資源領取保供任務後,資源釋放進入有序釋放。考慮到之前發改委及能源局新批覆了大量的優質煤炭開採項目,以緩解煤炭供應偏緊的局面。未來煤炭供應緊缺或將逐步放鬆,從年度供給來看,2022年總供給能力將較2021年明顯提升,但考慮到碳中和粗鋼產量延續平控預期中,焦煤供給總量漲幅相對有限。

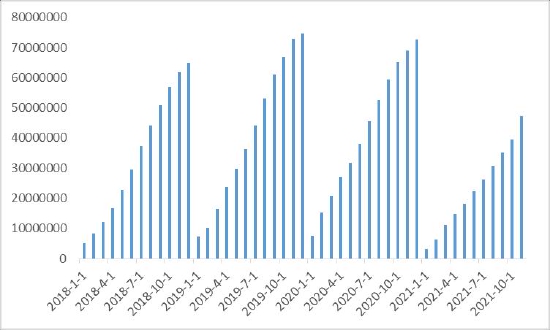

2.中國進口煉焦煤量底部逐步恢復

進口方面,澳煤仍然受限,蒙煤受疫情影響較大,其他國家海運進口補充有限,2021年全年進口整體維持低位。據海關總署數據,2021年1-10月我國煉焦煤累計進口3942萬噸,同比下滑40%,其中蒙煤受疫情影響進口量爲1178萬噸,同比減少1199萬噸;澳煤自2020年10月完全禁止通關,雖2021年10月允許少量卸港未通關焦煤通關,但數量有限,統計局公佈2021年10月澳煤進口量爲78萬噸;加拿大焦煤進口705萬噸,同比增加239萬噸;美國焦煤進口796萬噸,同比增加701萬噸;俄羅斯焦煤進口849萬噸,同比增加177萬噸,美加俄雖有明顯增量,但基數較低並且受天氣、運距等影響增量有限。展望2022年,在中美、中澳關係無法得到有效緩解的背景下,預計澳煤進口仍將繼續受限。蒙煤方面,疫情仍是2022年影響其進口的主要因素,在疫情維持零星爆發、緩慢受控的預期下,蒙煤進口或較2021年有小幅增長。其他海運煤進口預計仍將維持小幅增長態勢。整體來看,蒙煤與其他海運煤進口雖有望增加但仍難以抵消澳煤缺口,整體進口水平較21年或有增長但不及20年。

圖4:焦煤進口量

資料來源:Wind,海證期貨研究所

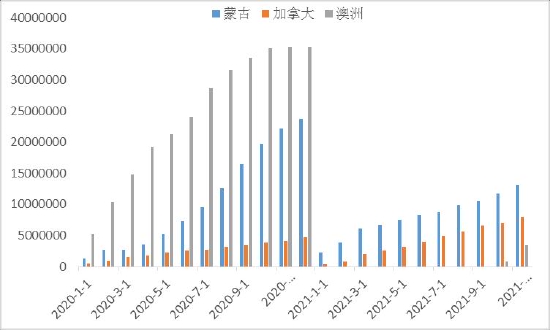

目前,我國焦煤對於澳洲資源的依賴性依舊較強,2021年上半年對於澳洲煤炭一刀切導致全年焦煤資源瓶頸,外蒙資源則反覆受到疫情影響,預期2022年伴隨當地基建的改善和疫情的緩解,整體外蒙進口量或將出現明顯提升。因此從運行邏輯上來看,焦煤進口量或將基本見底,2022年整體進口回升幅度將主要取決於澳洲資源的釋放以及外蒙資源釋放情況。

圖5:進口煉焦煤國

資料來源:鋼聯,海證期貨研究所

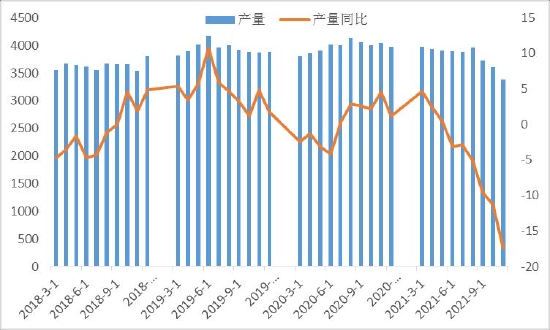

3.國內焦炭供給持續回落

據國家統計局數據,2021年1-10月我國累計焦炭產量爲3.94億噸。回顧全年,焦炭供應擾動依舊成爲行情主要邏輯,但主要仍以焦化產能爲主線。一方面,安全與環保檢查、能源雙控、兩高項目治理等政策對焦炭供應形成制約;另一方面,焦炭供應也受到焦煤供給波動影響而偏緊;此外,2021年新增產能未達預期,同時疊加環保限產等政策影響,投產多有後延,整體導致全年焦炭供給偏弱。除產能外,影響產量的另一大重要因素是焦化利潤。2021年初,延續2020年底淘汰落後產能的影響,焦化利潤繼續走高並達到近四年高點。此後隨着焦煤調價、安全與環保檢查、能耗雙控、兩高項目治理等影響,焦化利潤迎來大幅波動,焦炭產量環比亦有所下降。進入下半年,雖然焦炭價格漲幅較大,但焦化利潤逐步被焦煤原料價格的漲幅所侵蝕,利潤從高位大幅回落。後期隨着焦炭下游需求走弱,焦化利潤進一步下跌至近年來低位。展望後期,上游焦煤供給或略微好轉,但在下游需求持續偏弱的帶動下,對焦炭產量的刺激作用有限。

圖6:焦炭產量

資料來源:Wind,海證期貨研究所

總體來說,預計2022年焦化產能總量將總體穩定,並不會出現過大的波動,在產能淘汰與新增的過程中,可能會出現短期的產量波動,市場的自我調節能力將顯著加強,若4.3米焦爐淘汰、“以鋼定焦”政策密集執行,山西、內蒙等地新建產能投產進度將大大加快,各區域間資源的調配、生產效率的提高將彌補去產能帶來的衝擊。由於焦炭市場整體處於產能置換與擴張的週期,隨着各地新增產能的投產,產能雖變化不大,生產效率的提高將導致潛在供給能力不斷提高,未來焦化行業仍將面臨持續的高供給壓力。

三、焦炭需求端:鋼材產量平控或將延續

1.經濟下行帶動焦炭重心下移

隨着2021年鋼材限產推進,全國鐵水產量逐步下行,帶動焦炭需求持續走弱。國家相關部門年初要求各省壓減粗鋼產量確保2021年產量不超過2020年,隨後江蘇、安徽、山東等地相繼提出具體要求。8月12日,國家發展改革委印發《2021年上半年各地區能耗雙控目標完成情況晴雨表》,能耗雙控和缺煤限電對電爐產能利用率產生較大影響。據鋼聯數據,2021年全國247家鋼廠高爐開工率整體呈現持續下行趨勢,與之對應的日均鐵水產量同樣不斷下行。另據統計局數據,1-10月粗鋼累計產量87705萬噸,同比下降0.7%。展望2022年,隨着2+26城市限產、碳達峯時期嚴禁新增鋼鐵產能、能耗雙控等政策的持續影響,2022年粗鋼產量預計同比下降4.9%,帶動焦炭需求繼續走弱。

圖7:高爐開工率

資料來源:Wind,海證期貨研究所

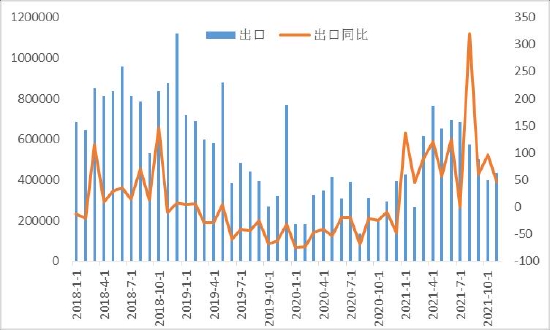

2.焦炭出口因全球復甦而進入增長期

隨着海外疫情防控常態化,經濟逐步恢復帶動消費持續回暖,海外焦炭需求同樣高漲,或將繼續刺激焦炭出口邊際增加。2021年1-10月我國焦炭累計出口556萬噸,同比大幅增長99%。後續預計隨着國內下游淡季來臨,焦炭出口或迎來傳統增長區間。

圖8:焦炭出口量

資料來源:Wind,海證期貨研究所

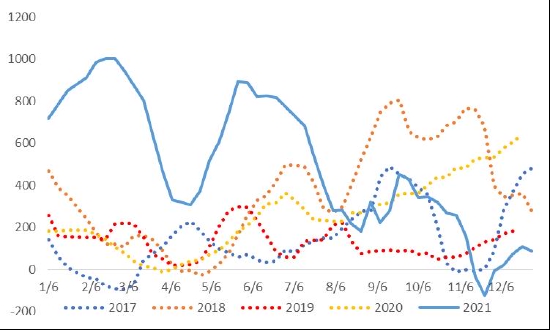

3.環保壓制延續,焦化利潤平穩運行

2021年我國獨立焦企單噸生成利潤呈現前高後地態勢,下半年焦炭供需明顯緩解,利潤逐步恢復至300元/噸核心區間震盪。2021年焦化企業利潤相較於往年銘心偏高,焦企下半年利潤明顯回落的情況下,焦鋼利潤博弈再度成爲市場關注的焦點。由於2021年焦炭明顯受到產能收縮,社會庫存出現明顯回落,焦化廠階段性議價能力曾倩。在碳中和政策的框架背景下,決定焦炭企業未來仍然將延續以銷量定產,並且焦煤在緊平衡狀態下,2022年焦化利潤或將進入窄幅波動區間。

圖9:獨立焦化廠噸焦平均盈利

資料來源:MySteel,海證期貨研究所

總體來說,2021年焦化企業行業集中度略有提升,在2021年整體利潤將難有大幅改觀,伴隨鋼材產量平控政策逐步落實,焦化廠利潤或將保持低位運行。

四、後市展望

焦煤方面,預計總供應量將實現邊際好轉,22年進口水平或較21年或有增長但不及20年。焦炭方面,隨着上游焦煤供給有所好轉,在下游需求持續偏弱帶動下,2022年焦化利潤預計整體維持100-300的低位水平,焦炭供給預測仍偏弱;需求方面,國內壓縮粗鋼產量影響持續,海外出口帶來一定邊際增量,但整體預計同樣偏弱.在發改委保供穩價的政策的影響下,焦煤產量有所增加,預計年內累計產量年底會維持同比增加。另外,進口方面,中國仍停止向澳洲進口,預計未來進口煤的增加主要依靠從美國的進口增量以及蒙古煤的增量。雖然我們看到目前焦煤整體絕對庫存較2020年出現一定去化,預示着焦煤資源維持階段性偏緊的格局仍有發酵的空間,但高價導致焦企焦煤採購減少,焦煤市場成交量下降。在預計2022年終端需求疲軟的情況下,焦煤供增需減的趨勢或將延續,價格仍存下降空間。

焦炭方面,鋼廠、港口的庫存水平遠低於歷年的庫存水平,該現象的產生主要原因在於下游終端需求疲軟,房地產不景氣,粗鋼限產持續,鋼廠開工率、產能利用率持續下降,鋼廠對於焦炭的採購意願下降。預計鋼廠對於焦炭的採購量有限,焦企的去庫存或將持續相對較長一段時間。2021年年內粗鋼限產持續趨嚴,在碳達峯、碳中和的大背景下,粗鋼平控或將延續,另外,在土儲較低,融資受限的情況下,新開工伴隨銷售的回升速度將會降低。按照新開工年初回升,年中回升至高位的歷史規律來看,新開工的回升或將低於18年的水平。因此,粗鋼的產量將不會回升至往年水平,而對於鐵礦石來說,下游需求雖然存在季節性回升,但從終端消費的傳導來看,回升空間及幅度有限。

海證期貨 李樹樺 石頭