入坑影視版權,B站別太早歡喜

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/程木 編/王一粟

來源/商業數據派(ID:business-data)

2020年,燒錢的B站還在加速“破圈”。

8月31日,嗶哩嗶哩(NASDAQ: BILI,簡稱“B站”)宣佈以5.13億港元戰略投資歡喜傳媒集團有限公司(簡稱“歡喜傳媒”),交易完成後,B站將持有歡喜傳媒擴股後總股本約9.90%的股份。

此次合作達成後,B站將獲得歡喜傳媒旗下既有影視作品及新作的獨家外部播放權。張一白執導新網劇《瘋犬少年的天空》將在三季度同步上線B站,以及定檔國慶檔的電影《奪冠》(原名:《中國女排》)在影院下映後也將在B站同步播放。另外,未來雙方還將圍繞影視劇播出、影視IP衍生開發等進行一系列深入合作。

靴子落地,歡喜傳媒股價當日暴漲5.92%,B站股價上漲了4.98%,並且還在一路飆升,截至發稿,B站股價爲52.32美元/股,總市值182億美元。

今年以來B站動作頻頻,不斷擴充平臺內容,以追求更大的用戶圈層。從2019年末的跨年晚會開始,到2020年《後浪》、《入海》和《喜相逢》三部曲,打開了不同年齡層的用戶羣。

6月開始,B站自制綜藝《花樣實習生》、《破圈吧變形兄弟》和《說唱新世代》等陸續上線,ACG內容也購入了多部熱門日番版權,8月1日更是斥巨資拿下英雄聯盟全球總決賽直播(中國大陸地區)的獨家版權,互聯網“後浪”代表——B站已經不再是二次元固有印象的“小破站”了。

B站以資本深度綁定歡喜傳媒,一方手握龐大的z世代用戶,一方擁有強悍的影視資源,結下同盟。

但這場同盟之後還有許多謎題未解。字節跳動與歡喜傳媒僅合作半年就分了手,原因究竟是什麼?而牽手歡喜的B站開始“入坑”影視版權,會導致虧損進一步擴大,這步棋究竟對不對?

歡喜傳媒爲何棄字節選B站?

數月前,當歡喜傳媒出現在互聯網的視野時,還是字節跳動的合作伙伴。風水輪流轉,此前字節系的西瓜視頻曾多次挖角B站上的UP主,如今B站挖走了字節跳動的合作伙伴。

那麼,字節跳動與歡喜傳媒的合作到期了嗎?

根據合作協議,歡喜傳媒與字節跳動約定的第一階段“囧媽”合作已於7月23日結束,第二階段的合作,結束日期爲2022年12月31日,雙方將共建院線頻道,共同打造“首映”流媒體平臺。

《囧媽》的線上首播,對於字節跳動而言,最大價值是帶來用戶活躍度的提升,並吸引了大量用戶下載App,但背後更深層的含義是,字節跳動作爲互聯網平臺深入影視行業的一次試水。

近年來,抖音、西瓜等平臺在影視營銷上嚐到甜頭後,字節跳動也以資本佈局的方式,一直嘗試進入影視產業上游,除了入股泰洋川禾,還有吾裏文化、鼎甜文化等影視製作、IP版權公司,字節跳動也獲得了《我和我的祖國》、《唐人街探案3》等部分影片的聯合出品署名權。

綁定一傢俱有內容製作實力的影視公司,無疑是進入影視行業最穩固的一張門票。可見,字節跳動與歡喜傳媒的合作,從內容和用戶層面成效還是非常顯著,那麼,爲何僅半年之後,就分道揚鑣?

據一不願具姓名的影視行業人士分析,《囧媽》項目在六個月的價值已經基本釋放完畢,且圍繞後續內容的宣發與首映,B站提出了更有競爭力的籌碼。另外對於字節而言,歡喜傳媒並不是唯一合作的影視製作公司,也不是綁定最深的。

除了真金白銀的戰略投資,無論是資源支持,還是分成條款上,B站和歡喜傳媒的合作更加深度。歡喜傳媒享有獨家新媒體版權的影視內容,播放產生的收益經扣除成本後歡喜傳媒也可進行分成;B站將爲歡喜首映設立專區;雙方還將發展影視作品的衍生產品,而歡喜傳媒主控的影視項目,B站也將擁有優先投資權。

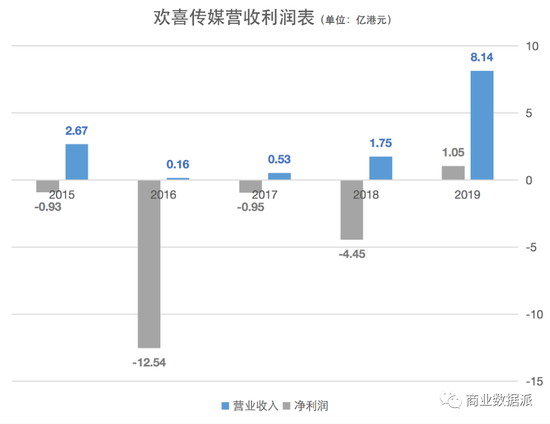

另外從歡喜傳媒的角度來看,也急於變現。2015年至2018年,歡喜傳媒連年虧損,虧損額額分別爲9280萬港元、12.54億港元、9516萬港元、4.45億港元,直到2019年才實現盈利,淨利潤達到1.05億港元。

(製圖:商業數據派)

但根據歡喜傳媒半年報,2020年上半年,公司實現營收4.92億港元,較去年同期下滑54%,淨利潤爲0.2億港元,同比下滑了94%。因受疫情影響,歡喜傳媒投資的多部電影需要延遲在院線上映,導致今年期內的電影院線上映收益大幅減少。

從年初的字節跳動,到如今的B站,互聯網平臺上的資金、流量、用戶資源潛力巨大,這無疑是歡喜傳媒所看重的。

B站需要歡喜

對B站而言,歡喜傳媒背後的徐崢、甯浩等“導演天團”背書,則意味着影視領域更深度的內容佈局。

回望2020年過去一段時間,不斷“破圈”的B站股價漲勢強勁,漲幅超150%。在追求增長與擴大規模方面,B站董事長、CEO陳睿想得很清楚,他曾對媒體表示,B站增長的動力基本來自於,希望B站很好地活下去,“小國寡民是開心,但就算你是世外桃源,也會被堅船利炮幹掉。”

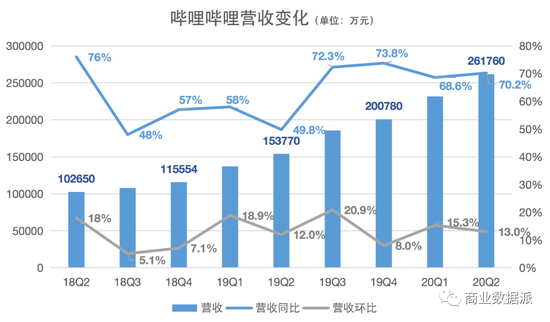

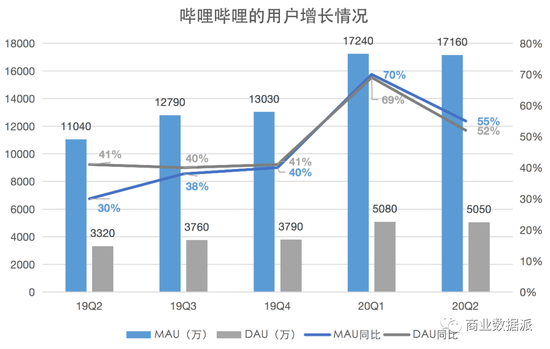

增長、增長、再增長,是當前B站的關鍵詞。根據8月27日B站公佈的第二季度財報顯示,B站已經連續四個季度保持超過60%的高營收增長率;社區用戶規模持續擴大,Q2月活用戶達1.72億,同比增長超過五成。

(製圖:商業數據派)

B站Q2總營收達26.2億元人民幣,同比增長70.2%,至今B站的營收仍保持着高增速在奔跑。遊戲、直播及增值服務、廣告與電商收入這四個板塊,主要構成了B站的收入來源,其中游戲收入是B站的營收大頭,本季度遊戲收入上升到12.5億元,佔比僅爲48%。

這是B站的非遊戲業務營收佔比第二次超過遊戲業務,要知道,在上市初期,B站營收超八成都曾是由遊戲貢獻的。

B站Q2總營收達26.2億元人民幣,同比增長70.2%,至今B站的營收仍保持着高增速在奔跑。遊戲、直播及增值服務、廣告與電商收入這四個板塊,主要構成了B站的收入來源,其中游戲收入是B站的營收大頭,本季度遊戲收入上升到12.5億元,佔比僅爲48%。

這是B站的非遊戲業務營收佔比第二次超過遊戲業務,要知道,在上市初期,B站營收超八成都曾是由遊戲貢獻的。

(製圖:商業數據派)

增值服務和廣告是B站Q2增長的兩大新引擎。財報顯示,第二季度B站直播增值服務的營收爲8.25億元,同比大增153%;廣告營收爲3.49億元,同比增幅達到108%。

在用戶體量方面,財報數據顯示,二季度B站社區月均活躍用戶同比增長55%達1.72億。在第一季度,B站的月活躍用戶同比增速高達70%,月均付費用戶數1290萬人次,同比增長105%。

(製圖:商業數據派)

今年3月財報後的電話會議上,陳睿曾明確表示,2020年B站的工作重點之一就是用戶增長,今年月活的增長目標是1.8億,明年目標2.2億。

爲了吸引更多用戶,B站這一年主要將錢放在多元化內容的投資上,不僅是投入自制、買下內容版權,此次與歡喜傳媒的“牽手”也是B站投資內容的表現。B站目前也備足了彈藥,財報顯示,截至2020年6月30日,持有現金、現金等價物、定期存款和短期投資總額爲156億元人民幣。

目前,用戶對影視劇的付費意願,已經被優愛騰培養了起來,目前愛奇藝的付費用戶已經超過1億,閤家歡影視劇的受衆也更爲廣泛,用戶也往往願意爲爆款影視劇充會員,這或許將帶動B站的會員粘性和付費意願的提升。

此次歡喜傳媒的選擇,也反映出長視頻平臺在內容採買上的弊端。優質的爆款內容仍然是當下視頻平臺的競爭核心,而內容版權的採購,也一直是燒錢核心。

相比西瓜視頻花6億多元買下《囧媽》版權,這種單次內容採購就像是一次性的“豪賭”,而用戶的活躍度需要持續不斷的內容刺激,B站的5.13億港元戰略投資顯得更加長遠。

一入“版權坑”深似海

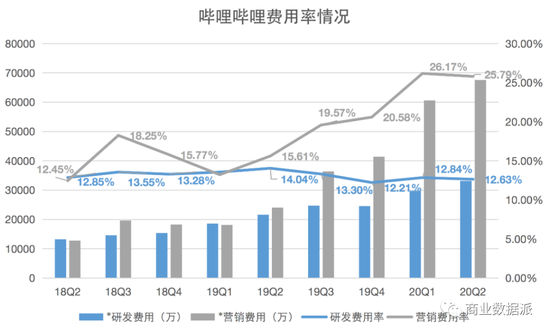

直到如今,B站仍逃不過虧損魔咒。本季度B站淨虧損爲5.7億,同比擴大81%,繼續創下虧損新高。B站解釋稱主要由於B站App和品牌相關的渠道和營銷費用增加,以及移動端遊戲的促銷費用增長。

(製圖:商業數據派)

總而言之,導致B站虧損的主要原因是,投入帶來的費用支出居高不下。財報顯示,第二季度B站的營業成本爲20.14億元,較去年同比增長56.6%,二季度銷售及市場推廣費用爲人民幣6.75億元,同比去年暴增了181%。

下圖較爲直觀地展現出,B站的市場營銷費用一路抬升的整體趨勢。以目前B站的成長階段和追求增長的目標來說,營銷費用難以降下來。

(製圖:商業數據派)

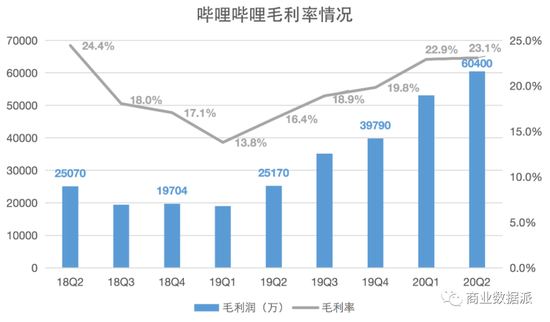

此外,商業化一直是社區產品的難題,從知乎、小紅書到虎撲,關於商業化與社區生態的平衡穩定,外界從未停止討論,但好在持續投入營銷後,近幾個季度,B站的毛利率狀況也在不斷改善,這意味着B站也在努力提升自己的商業化能力。

財報顯示,第二季度B站的毛利率達到23.1%,爲近六個季度的高點,但這個毛利率與電商、遊戲相比都非常低,比較難盈利。

(製圖:商業數據派)

對歡喜傳媒而言,其最看重的應當是B站上的z世代用戶。z世代是獨特的一代人,受益於經濟的快速發展,他們物質條件和受教育程度普遍良好,是出生於互聯網大潮中的“網絡原住民”。z世代有着強烈的在線娛樂消費需求和付費意識,熱衷追求“宅文化”,對於互聯網內容帶來的精神享受有着天然的偏好。

QuestMobile數據顯示,2020年6月,在線視頻行業新增用戶中18歲以下和31歲以上、女性、下沉城市用戶更多,其中B站新增用戶中24歲以下的用戶佔比70%,是行業整體的近3倍。

年輕的用戶即代表着未來趨勢,此外B站的用戶黏性也是其他視頻平臺難以企及的,2019年與2020年春節期間,B站日均使用時長都排名第一,2020年春節達到了111分鐘,而騰訊視頻、愛奇藝、芒果TV的用戶日均使用時長分別爲68、74、88分鐘,黏性意味着潛力。

但以B站的調性,是否能與歡喜傳媒產生更好的協同效應,還需要時間驗證。

B站從動畫、漫畫、遊戲起步,用10年時間,成長爲國內擁有獨特調性的UGC視頻內容社區,內容種類小衆且多元,且以大量UGC內容爲主。與其他多元化的視頻平臺相比,B站的電影內容也更“垂直”。

在一路破圈的過程中,B站也開始先後押注國創、綜藝、電影、電視劇等傳統流媒體網站內容,版權影視作品等等,這也是B站想要補齊的短板與方向。

但“入坑”影視劇版權的路線並不好走,優愛騰等長視頻平臺還仍然陷入內容成本過高的怪圈之中無法自拔,B站所擅長的UGC內容正是低成本、高互動性的領域。切入高成本領域,可能會讓B站的虧損更加嚴重。

“後浪”B站還在奔湧,未來越出圈,面臨的對手越多——鬥魚虎牙合併後的遊戲直播、優愛騰的長視頻,甚至與字節跳動的同場競技。

To Be or Not to Be,這是一個問題。