不吹不黑,硬核拆解螞蟻的“估值藝術”

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

作者/劉亞瀾

來源/資本偵探(ID:deep_insights)

月盈則虧,水滿則溢。擁有着十億用戶、百億利潤、千億營收、萬億估值的螞蟻集團在啓動招股之際遭遇到了一些“挑戰”。

10月8日,螞蟻集團的最後一隻戰略配售基金終於完成募集,這距離這螞蟻戰配基金公開募集的首日已經過去14天。而即使是之前較早完成超額募集的基金中,大多數投資者比例配售額度也超過80%。對比近期市場中熱門的公募基金動輒單日售罄、僅百分之二三十的配售比例,羣衆們對於螞蟻集團配售基金熱情低於預期。

10月24日,馬雲在外灘金融峯會上一席話引發爭議——創新對監管的挑戰越來越大,不能用昨天的辦法來管未來——這既被解讀爲對普惠金融體系建立的大膽呼籲,也被解讀爲對傳統金融的“抱怨”和“衝擊”、捅了金融業的“馬蜂窩”。

即便如此,在一片“唱多螞蟻”的主流聲音之下,這些小插曲並不算什麼。就在昨晚,螞蟻集團公佈了其A股及H股的最終招股價格,其中H股招股價格爲80港元/股,對應A股價格爲68.8元人民幣,按照A股及H股分別發行不超過16.7億股,以及A+H發行新股總計不超過發行後股本11%計算(含綠鞋),螞蟻集團本次兩地發行市值約爲2.1萬億元人民幣。這已然超過了“工(1.79萬億)農(1.13萬億)中(9538億)建(1.61萬億)” 國有四大行以及中國平安(1.5萬億)的市值(均爲截止10月26日A股收盤市值)。

不吹不黑,相信任何分析師、投資者都不會錯過掃描這樣一家“百年不遇”性感企業的機會。不管最終是否用腳投票成爲“股東”,對螞蟻的理解與深思都是身處資本與科技世界的必修課。在這場盛宴即將開席的時刻,「資本偵探」訪談了多位二級市場投研人員,試圖還原這隻金融巨蟻的真實模樣。

核心觀點有三:

螞蟻目前一半以上收入是強金融屬性的渠道業務,且爲收入增長主要來源、比例還在快速提升,“科技”故事更多是着眼未來。

2000億美元以上市值很穩,但4000億美元摸高或需市場情緒加碼。

兩地同步發行,螞蟻在A股科創板的表現會明顯優於港股,無論是在新股認購還是掛牌後的調整期內,港股在估值上的壓力要明顯大於A股科創板。

科技故事的估值藝術

講什麼樣的故事和估值是密切相關的。比如小米一直強調其互聯網屬性,核心原因還是硬件公司利潤率低、商業模式簡單、想象空間有限,市盈率絕對不如高成長的互聯網公司。

在IPO啓動前的幾個月,“螞蟻金服”改名“螞蟻科技集團”,意圖比較明顯。但不得不說的是,“科技”還是相對未來,其招股書展示的現在,仍然以金融爲主。

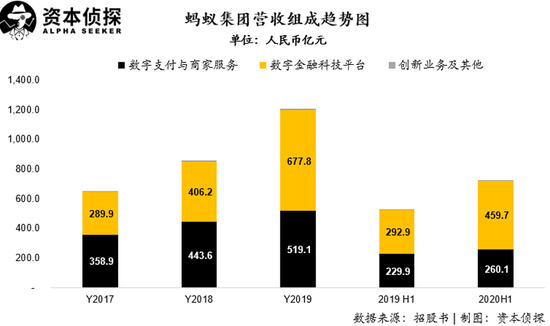

招股書顯示,螞蟻的數字支付與商家服務以及數字金融科技平臺業務,在報告期內合計貢獻收入均超過總收入的99%。

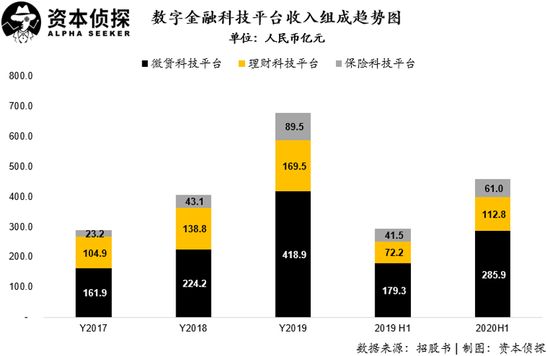

數字支付與商家服務收入,就是我們日常使用支付寶進行各類支付、轉賬等業務所產生的佣金收入。而公司數字金融科技平臺收入,則主要包括微貸科技平臺收入、理財科技平臺收入、以及保險科技平臺收入。

其中,微貸科技平臺業務是通過與銀行及信託等金融機構合作,通過花唄和借唄等產品向個人提供消費貸款以及向小微企業提供貸款;理財科技平臺及保險科技平臺則是通過支付寶巨大的流量入口,爲基金公司及保險公司分銷理財產品及保險產品,從而獲取佣金收入。

螞蟻在招股書會計政策收入確認章節明確披露,公司數字金融科技平臺收入是根據與合作金融機構夥伴實現收入的百分比計提佣金,以技術服務費的形式確認收入。這也就是說,數字金融科技平臺業務,是以支付寶作爲巨大的流量入口,而進行的第三方金融產品銷售生意,公司按比例收取佣金,技術服務是收入的體現形式。

自2018年開始,螞蟻的數字金融科技平臺業務佔比反超了數字支付與商家服務收入的比例,成爲螞蟻集團最大的收入來源。

從收入增速趨勢來看,螞蟻集團在2018、2019及2020上半年整體收入均保持了高速的增長,同比增速分別達到31.1%、40.7%以及38%。但從分業務線的增速看,則出現了一個較爲明顯的趨勢,即公司目前的增長引擎主要來源於數字金融科技業務,而支付寶傳統的支付及商家服務收入則出現了明顯的增速放緩趨勢。

可以看到,在報告期內2018、2019及2020上半年,螞蟻集團支付及商家服務收入同比增速分別爲23.6%、17%以及13.1%,呈現快速下降趨勢。而公司的數字金融科技業務2018、2019及2020年上半年則均呈現快速增長,同比漲幅分別高達40.1%、66.9%以及56.9%。

雖然我們不能簡單地去定義螞蟻集團是一家金融服務公司,但至少從目前主營業務的產出來看,公司的一半以上是強金融屬性的渠道業務,而這部分業務的比例還在快速擴大。

一位不願透露姓名的分析師告訴「資本偵探」,單從招股書披露的數據來看,螞蟻還是更像金融公司,科技感不太足。

這讓人聯想到當年阿里巴巴通過改變財報披露邏輯的方式,讓資本市場認可公司不僅僅是一家電商公司,更是一家綜合多遠的集團公司。

(稍微扯遠一點)2016年的時候阿里巴巴業務已經相當複雜,包括了電商、雲、物流、支付等等,但二級市場仍然按照電商邏輯對其估值。

於是阿里巴巴取消披露季度GMV數據而僅披露年度GMV,同時在營收細分披露上更加詳細,將核心電商、雲、大文娛、創新業務等拆分披露。

GMV數據的後置,導致大行分析師無法繼續使用市銷率(P/GMV)的方式繼續跟蹤阿里巴巴的估值;而越來越詳細的分部信息,則倒逼分析師使用SOTP(Sum Of The Part,分類加總估值法)的估值方法去重新審視阿里巴巴各單元業務的價值。

SOTP的估值方式,使得阿里巴巴內如阿里雲、菜鳥、大文娛等虧損業務的價值被重新評估,阿里巴巴在成功改變資本市場估值思路後,市值也突破瓶頸一路走高。

阿里巴巴近年股價走勢

“反觀螞蟻集團,除了在招股書中通過大量的文字去描述科技屬性外,在財務數據端的溝通表現一般。”

上述分析師表示:“當然,一方面是螞蟻集團數字支付業務被廣泛應用,業務模式已經深入人心,在業務模式溝通方面空間有限;另一方面,對於數字金融科技平臺業務,由於其代理銷售模式過於簡單,且業務規模巨大,在披露口徑上同樣空間有限。”

而螞蟻的“科技故事”其實隱藏在業務之中:其基於數字金融科技平臺的科技能力,更多的是體現在通過對貸款申請者消費及還款數據的分析,提升金融產品銷售、降低逾期風險方面——這些也是互金頭部企業的標配。

另外的“硬科技”則是螞蟻集團的BASIC戰略分別對應區塊鏈(Blockchain)、AI(人工智能)、金融安全(Security)、萬物互聯(IoT)、雲計算(Computing)。2020年上半年,這塊創新及其他業務營收僅5.44億元,佔總營收比例不到1%,但這部分業務纔是真正爲螞蟻集團Techfin的未來貢獻想象空間的陣地。

“「金融歸金融、科技歸科技」是當前監管主基調,”華西證券分析師表示:“螞蟻未來將淡化金融深耕科技,科技股定位下2020年PE區間48-60倍,對應市值2.0-2.5萬億元。”

國信證券也給出了類似的估值,認爲螞蟻對應2020年動態PE爲40-60倍,對應總體價值1.7-2.5萬億元。

淺估螞蟻

然而就在幾天前,路透旗下IFR報道,根據目前最新的券商報告,螞蟻集團的估值已經調高至3800-4610億美元之間,這一估值遠超過螞蟻本次公開招股的2.1萬億元人民幣(約合3100億美元)。

一石激起千層浪。儘管螞蟻雄厚的實力已經給大家足夠的底氣和信心,但4000億美元的數字還是太過“瘋狂”。

目前關於螞蟻估值的爭議焦點集中在科技與金融的分類上。因爲資本市場對於不同性質的公司估值邏輯的巨大差異:

對於互聯網公司,無論是在國內的A股及港股,還是在美股,資本市場都是以一種非常包容及開放的態度來去對待,只要公司商業邏輯清晰、所在市場足夠大、產品具有開創性、用戶規模大、增速足夠高,資本市場通常會給與較高的估值。與之對應的估值方式也不會受限於傳統的市盈率(PE)、市銷率(PS)等基於財務表現的估值方法,而更多的會考慮到公司未來的發展前景。

而對於金融類公司,由於金融行業是一個相對傳統且受監管政策影響較大的行業,因此無論是在港股上市的平安集團,還是在美股上市的金融科技公司樂信、360數科等,更多的是參考盈利能力進行估值,也就是與PE倍數。

在近幾年監管機構對互聯網金融公司消費貸等業務進行強監管後,曾經擁有高估值的美股上市互聯網金融公司市盈率多下降至個位數以內(目前360數科動態市盈率在6倍左右,樂信在10倍左右),這與在港股及A股上市的金融類企業非常接近(中國平安在A股及H股市盈率均在11倍左右),遠低於科技類企業動輒幾十到上百倍的二級市場市盈率。

從這一趨勢也可以看出,二級市場從最早對互金公司按照互聯網邏輯進行估值已經逐漸迴歸至理性的按照金融企業進行估值。

市場對於螞蟻定位的搖擺有跡可循,比如華創證券在一份研報裏就提出了螞蟻的兩種估值方法:

分拆各項業務,進行可比相關金融公司對標;

互聯網公司典型的用戶數估值法,採用P/MAU或者P/DAU的方法。

事實上,對於螞蟻集團,如果簡單的從賬面數據理解,按照互聯網公司的估值邏輯無疑能夠輕鬆站穩2000億美元以上市值。超7億的月活,118萬億元人民幣的平臺年度交易規模,2019年及2020年上半年收入分別高達1206.2億和725.3億元人民幣,非國際報告準則下歸屬於股東利潤達到241.6億及239.1億元人民幣,同時年度保持30%-40%收入增速。縱觀市場,除了AT(阿里集團和騰訊集團)外,無出其右。

而目前港股市值在2000億美元上下的美團,其在2019年全年收入也僅爲1088.75億元人民幣,另一家未上市的獨角獸巨頭字節跳動2019年“坊間傳聞”收入也剛剛超千億,更不用說這兩家公司在2019年仍處於戰略性虧損階段。

然而,對於資本市場中聰明的投資人來說,顯然並不會籠統的去看待螞蟻集團,就像他們之前能夠理解阿里巴巴估值邏輯一樣。

螞蟻集團的核心業務相比阿里集團更加簡單,在SOTP模型下主要體現爲數字支付業務+金融產品渠道銷售業務。

我們可以通過螞蟻集團披露的財務數據,根據模型進行一個簡單的推算。

對於第三方支付平臺業務的估值,同樣是脫離於電商平臺eBay且在美股上市的Paypal顯然具有較強的參考意義。

對比Paypal及螞蟻集團第三方支付業務收入規模,在過去三年半時間內,Paypal的收入規模比較穩定的站在螞蟻集團支付業務收入的2.3-2.6倍之間;同時Paypal在2018、2019年收入增速分別爲18.4%和13.3%,略低於螞蟻集團第三方支付業務23.6%和17%的收入增速。另外,Paypal在過去三年的淨利潤率均超過10%,同樣處於健康的盈利狀態。

以目前Paypal在美股2382億美元的二級市場市值(截止上週最後一個交易日後市值),在考慮收入增速及盈利性的同時,按照2.3倍較低倍數計算螞蟻集團支付業務估值,螞蟻集團第三方支付業務估值將在1000億美元上下。

對於螞蟻集團的數字金融科技平臺業務,主要包括微貸科技平臺、理財科技平臺、保險科技平臺業務,業務核心均爲第三方金融產品銷售。同時,公司微貸科技平臺業務與目前市場主流的互聯網金融公司助貸業務相似,且收入在報告期內佔比均超過50%(數字金融科技平臺業務收入佔比),因此估值邏輯可以參考已上市的互聯網金融科技公司。

另外,在今年上半年,螞蟻集團數字金融科技業務收入同比增長56.9%,貸款存量規模增長6.9%。

但考慮到疫情之下,360數科及樂信在收入端同樣取得快速增長,增幅分別達到54.0%和66.6%,貸款存量則分別增長8.8%和2.1%,增長速度較爲接近,因此具有較強可比性。

由於螞蟻集團在招股書中並未單獨披露數字金融科技業務利潤情況,因此取集團整體利潤率33%(高於360數科和樂信利潤水平),同時按照螞蟻集團金融科技業務上半年56.9%的收入同比增速預估2020年全年收入將達到1064億元(2019年收入677.8億*156.9%=1064億)。

螞蟻集團數字金融科技業務2020年預計盈利將爲350億元人民幣左右(1064*33%=351),按照金融企業普遍不超過10倍的市盈率水平對應估值約爲3500億元人民幣(3500/6.8=515億美元)。

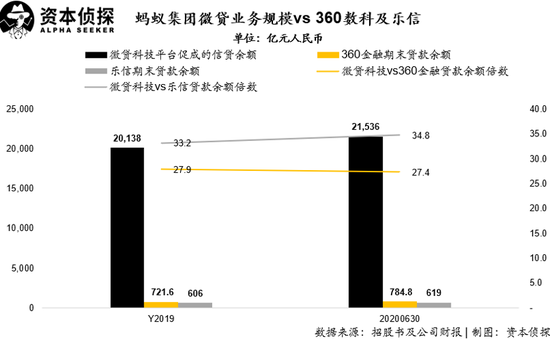

從另一個角度去驗證,截止6月末,螞蟻集團微貸科技平臺信貸餘額爲21536萬億元人民幣,是360數科6月末信貸餘額的27.4倍,是樂信信貸餘額的34.5倍。

而截止上週最後一個交易日後,360數科和樂信市值分別爲18.32億美元和14.14億美元,按照信貸規模倍數放大後,對應估值分別爲502億美元和488億美元。

按照公司微貸科技業務貢獻收入佔總的數字金融科技平臺業務62%左右估算,螞蟻集團目前數字金融科技平臺業務估值在800億美元(500/62%=800)體量範圍上下較爲合理。

在SOTP邏輯下,螞蟻集團數字支付業務+金融科技平臺業務整體估值將在1500-1800億美元之間。如果考慮到螞蟻集團在市場中的統治地位、業務護城河的高度以及螞蟻集團在區塊鏈等技術方面的部署(目前實際收益較少),2000億美元以上的市值也是能夠達到的。

但3800億-4600億美元的估值,恐怕就還需要市場情緒的加碼了。

A+H的挑戰

螞蟻集團能否進入比較合理的估值區間,顯然對於發行階段以及上市後二級市場股價(特別是港股股價)有比較重要的意義。而值得特別注意的是,由於螞蟻集團選擇的是A股科創板+港股同步發行,對於承銷機構的定價能力提出了比較高的要求。

“如果保守定價,螞蟻集團的募資規模顯然會受到一定影響;但如果定價過高,由於A股及港股在參與主體及估值邏輯方面均存在較大的差別,即使在兩地資本市場均能夠超額募資,但對於港股無論是在掛牌前的暗盤交易階段,還是上市後的股價走勢均會存在不小的壓力,”一位頭部互聯網券商從業者告訴「資本偵探」:“這是港股打新的特點,對於認購火爆的股票很多散戶是中籤後即交易,因此有比較高的拋售壓力,需要有機構接盤才能穩住股價。”

而實際上,進入到10月份,港股市場已經出現了比較明顯的散戶認購熱情下降,投資迴歸理性的情況。

就在幾天前,在港股上市的物業股第一服務控股,以及製藥公司先聲藥業在開盤後均實現了破發,而這兩隻股票所屬的物業服務以及製藥行業在今年上半年都屬於熱門行業,且兩家公司在募集階段均取得了百倍以上的超額認購。

同樣,近期由高瓴資本加持作爲基石投資者的大熱門股嘉和生物及雲頂新耀,在公開發售階段分別超購1200倍以及600倍的情況下,在上市後股價一路下行,目前同樣已經破發。

因此,近期熱門股票的連續破發也對港股散戶認購帶來了極大的恐慌情緒。

港股散戶對於像剛剛完成招股的物業股世貿服務,以及正在招股的生物醫學公司藥明巨諾的興趣大幅下降,紛紛撤銷認購。這種依靠市場熱情抬高估值多融資的“難看喫像”,在目前已經出現明星公司上市即破發的市場環境下,已經很難再規模性的持續“套路”到散戶。

因此對於螞蟻集團選擇兩地同步發行,如果機構投資者無法完全認可其內在估值邏輯,無論是在發行前(基石投資階段)還是發行後(承接散戶拋售股票階段)均更願意持有A股科創板的股票,而不願持有港股股票,螞蟻集團在上市後很可能會呈現A股及港股巨大的估值GAP(差距)。

這種情況就出現在今年從港股迴歸科創板的另一家巨頭公司中芯國際上。截止目前,中芯國際科創板市值約爲港股市值的3倍左右,主要體現的就是兩地區投資人對公司估值理解的差異。

不過,同樣是在美股及香港兩地上市的公司,無論是阿里集團,還是今年迴歸香港的京東和網易,由於估值體系接近,投資者組成接近,因此並不存在較大的市值差異。

盛宴已經開始。

昨日,螞蟻集團公佈在港招股詳情:H股招股價爲每股80港元,H股首次公開發售的發售股份數目爲逾16.7億股H股(視乎H股超額配股權行使與否而定),其中,香港發售股份數目約4176.8萬股H股;國際發售股份數目約16.28億股H股(可予調整及視乎H股超額配股權行使與否而定)。集資最多1336億港元。

一手50股,入場費4040.31港元。但這已經成爲了“資本家”的狂歡——有資訊稱,螞蟻集團香港發行開始僅僅1個小時,H股機構發行部分已經超額認購,其中大部分都是10億美金級別的大訂單。另據財聯社報道,爲搶佔螞蟻IPO份額,已有主權基金開始做A+H兩手準備。

據此前消息顯示,目前包括阿布扎比投資局(ADIA)、新加坡政府投資公司(GIC)、加拿大養老基金投資公司(CPPIB)都明確表達了希望參與螞蟻的A股戰略配售。新加坡的淡馬錫、沙特的公共投資基金(PIF)也計劃參與投資,而中國社保基金將成爲螞蟻在科創板的戰略投資者。這意味着全球資產管理規模前十大的主權財富基金中,五家已經計劃參與投資螞蟻IPO。

但同時,從散戶視角看,螞蟻集團本次港股打新中籤率很可能會在較高的80%-100%之間,這也就意味着申購1-2手即可中籤,而這也是近期市場中熱門新股最高的中籤率(新股稀缺性差)。如果開盤後螞蟻股票漲幅有限,散戶持有股票意願不強,很可能會出現較出逃情況。很難想象,機構投資者會選擇在二級市場高位再次吸入螞蟻股票。

不由地再次感慨,這是一個百年不遇的研究樣本,螞蟻的估值藝術,市場的情緒反饋,各層級投資人的決斷與取捨……都會隨着螞蟻IPO大幕的徐徐拉開陸續浮出水面。