新湖期貨:單邊沽空PP2101合約交易策略

一、主要邏輯及交易策略

主要邏輯:

1)產能週期來臨,國內PP新產能集中投放。

2)PP年底進口量較大。

3)PP供應增速累計同比高。

4)PP下游需求旺季進入尾聲,需求走弱。

5)非標品偏弱。

6)丙烯價格開始下跌,PP底部支撐走弱。

7)歐洲疫情二次爆發,原油預計走弱。

交易策略:長線做空2101合約

策略週期:長期策略

風險點:國內外裝置大規模意外檢修、原油暴漲

策略概述:

國內PP進入新一次的產能投放大年,將有共計210萬噸的新產能將集中於10-12月投放,按照往年數據來看,自10月起PP的進口量將開始逐步上升,PP供應端壓力較大。與之相對的是逐漸走弱的需求端,隨着下游需求旺季的結束,PP的需求將逐步開始轉淡。另一方面,PP非標品由於供需矛盾突出,價格維持偏弱運行,並且隨着丙烯價格的下跌,導致PP價格底部支撐轉弱。最後,由於歐美二次疫情爆發,多個國家再次封鎖的可能性較大,限制原油需求的恢復,油價可能再次崩塌。

因素分析:

1.產能週期來臨,PP新產能集中投放

由於PP上游生產企業利潤一直較爲豐厚,在高額利潤的刺激下,PP產能大量投放。

2020年是PP的投產大年,國內有大量PP新產能即將投放。根據表1可以看出在11-12月國內仍有多套裝置計劃投放。2020年全年PP計劃投放465萬噸,目前仍有6套共計210萬噸的裝置尚未完全投入生產,這些裝置將全部集中在10-12月投產。中科煉化55萬噸裝置於10月投產,萬華化學30萬噸裝置計劃於10月底開車,大慶聯誼55萬噸裝置與東明石化20萬噸裝置計劃11月開車,延長中煤榆林能化30萬噸裝置已成功試車,計劃11月量產。

由圖1至圖3可看出2020年內盤PP有效產能增量明顯高於前幾年,達到了307萬噸,同比增長13%;外盤PP有效產能增量同比也有大幅增長,達到5.1%;全球PP有效產能總增量達到7.3%,遠高於2019年的3.4%。由此可見,2020年全球均有大量PP新產能投放,PP供應壓力較大。

表1:2020年國內PP新產能

資料來源:卓創諮詢、IHS、新湖研究所

圖1:國內PP有效產能增量

資料來源:卓創諮詢、IHS、新湖研究所

圖2:國外PP有效產能增量

資料來源:卓創諮詢、IHS、新湖研究所

圖3:全球PP有效產能增量

資料來源:卓創諮詢、IHS、新湖研究所

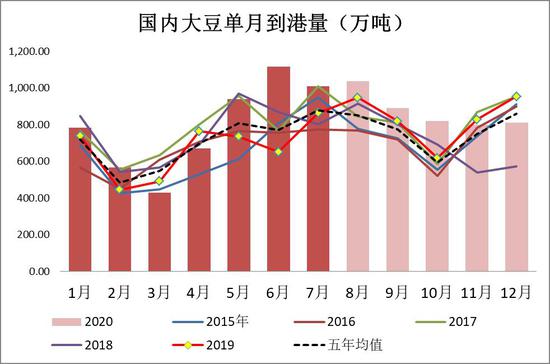

2.PP年底進口量較大

通過對2013年至2019年的PP進口量的分析來看(請見圖4-5),PP的進口量一般在年底會出現翹尾的現象。換而言之,PP的進口量在11-12月有很大可能將出現增長。這個主要是因爲年底外商爲了衝業績和減輕來年的庫存壓力會加快銷售,導致進口量出現明顯的增長。

圖4:PP月度進口均值

資料來源:Wind、卓創資訊、新湖研究所

圖5:PP月度進口量

資料來源:Wind、卓創資訊、新湖研究所

3.PP新料供應增速累計同比高

由圖6可知,11-12月的國內新料供應環比將維持一個較高的增長速度,2020年的PP新料供應累計同比預計達到14%,遠高於2019年的7%,並且由於大量新產能集中投放,11-12月的供應增速環比走高,由此可見國內PP2101合約上新產能壓力極大,很有可能會出現累庫情況。

圖6:2020年PP供應預估

資料來源:卓創資訊、IHS、新湖研究所

4.PP下游需求旺季進入尾聲,需求走弱

PP的下游傳統需求旺季一般是從8月開始一直持續到10月,從11月初開始需求旺季結束。隨着需求旺季的結束,PP需求轉弱,下游原料採購量將逐漸走低。

圖7:PP下游需求佔比

資料來源:卓創資訊、新湖研究所

5.非標品偏弱

自2020年年初開始,非標品與標品之間的價差出現了明顯的收窄,目前華東華南地區非標品與標品之間的價差同比處於較低位置。非標品偏弱的原因主要是因爲從拉絲與共聚的供應比率來看,2020年至今拉絲排產一直保持在一個略低的水平,特別是從4月至9月,拉絲的供應比率持續走低,由此可以看出生產企業對拉絲的生產傾向性降低並轉爲生產共聚,這一點也可以從國內共聚和拉絲的產量佔比中看出,2019年全年拉絲產量佔拉絲與共聚總產量的62.1%,而2020年至今這個比例降低到了60.6%。

非標品的供應壓力增大,但共聚的下游需求並未出現很明顯的提高。汽車和家電作爲共聚PP的主要下游今年呈現先低後高的態勢。2020年一季度受疫情影響汽車與家電的產銷同比均有大幅下降,二三季度產銷量逐漸恢復,但根據2020年1至9月累計產量來看,汽車同比下降6.6%,空調同比下降4.4%,產銷量仍未能完全恢復。

綜合來說,2020年PP共聚產量同比增加而下游代表行業產銷未能完全恢復,供需矛盾突出,因此非標品價格將維持偏弱運行,生產廠家可能轉爲生產標品,導致標品負荷上升。

圖8:共聚-拉絲(華東)價差

資料來源:卓創資訊、新湖研究所

圖9:共聚-拉絲(華北)價差

資料來源:卓創資訊、新湖研究所

圖10:共聚-拉絲(華南)價差

資料來源:卓創資訊、wind、新湖研究所

圖11:PP拉絲共聚供應比率

資料來源:卓創資訊、wind、新湖研究所

圖12:國內共聚與拉絲產量

資料來源:wind、隆衆資訊、新湖研究所

圖13:汽車月度產量

資料來源:wind、隆衆資訊、新湖研究所

圖14:空調月度產量

資料來源:wind、新湖研究所

圖15:拉絲排產比例

資料來源:wind、新湖研究所

6.丙烯價格開始下跌,PP底部支撐轉弱

作爲PP粉料的主要原料,丙烯價格的波動會對粉料價格產生較爲明顯的影響。作爲PP粒料的替代品,PP粉料的價格會對PP粒料價格形成底部支撐。由於粉料廠家多爲民營企業,對利潤的敏感度較高,若是丙烯價格出現較大的波動,粉料價格和生產負荷也會隨之波動。2020年二三季度內外盤丙烯價格均呈現上漲的趨勢,PP粉料一度維持虧損,導致粉料負荷維持在較低位置。近期丙烯價格開始下跌,粉料利潤快速上升,PP價格底部支撐轉弱。

圖16:山東丙烯單體季節性

資料來源:wind、新湖研究所

圖17:丙烯CFR中國價格

資料來源:wind、新湖研究所

圖18:華北粉料生產利潤

資料來源:卓創資訊、wind、新湖研究所

圖19:PP粉開工率

資料來源:卓創資訊、wind、新湖研究所

7.歐美疫情二次爆發,原油預計走弱

近期歐美多個國家疫情再次爆發,並且二次爆發比第一波疫情更爲嚴重。法國、德國、愛爾蘭等國家近期頒佈了新一輪的緊急封鎖,除此之外,英國、比利時、意大利等國家也面臨着相當嚴重的壓力,有很大的可能會宣佈新的封鎖政策。受此影響全球經濟的恢復預期再次受阻,這將會限制原油消費的增長,與此同時美國等產油國逐步增產,原油供給增加,供需矛盾嚴重,原油價格有可能再次崩塌。

新湖期貨2隊