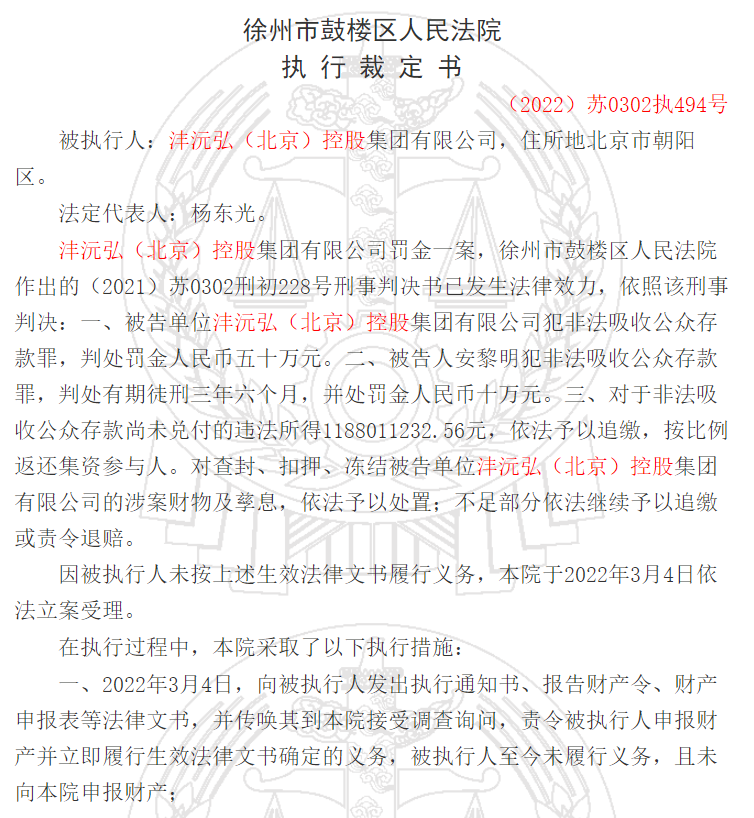

新紀元期貨:苯乙烯年末牛市波動宜多頭配置

十一長假後,苯乙烯成爲化工品中,乃至大宗商品中,最具亮點的品種,現貨合約價格從5519元/噸漲至8052元/噸,漲幅爲2533元/噸或45.9%。

從更長時間維度來看,2014到2019年的過去六年裏,以華東苯乙烯爲例,其價格年內波幅分別爲89%、68%、56%、49%、67%、32%。2020年疫情危機年景,截止目前的年內振幅58%,屬於其歷年波動較正常的範疇。

圖1:苯乙烯2012合約日線走勢

數據來源:文華財經

圖2:過去五年華東苯乙烯市場價季節性波動

數據來源:金聯創

我們認爲,近來最關鍵的數據,莫過於苯乙烯的庫存變化。截止11月11日,金聯創統計數據顯示,江蘇苯乙烯主流罐區最新庫存總量爲14.6萬噸,環比大幅下降2.85萬噸;其中貿易現貨量約11.4萬噸,環比大降2.2萬噸。預計11月份主港持續去庫,12月上旬庫存能否進一步下降,需要關注韓國等海外裝置重啓情況及遠洋貨物船期安排。

圖3:2018-2020年華東苯乙烯庫存變動圖

數據來源:金聯創

苯乙烯庫存數據的持續下滑給了市場莫大的信心,苯乙烯庫存的持續下滑貢獻最大的是下游需求的強力支撐。

第一,下游硬膠的利潤有了質的飛越。前些年,EPS、PS基本都是在虧損邊緣線掙扎,而今年三大硬膠利潤豐厚,EPS、PS利潤一噸接近2000元/噸,ABS最高利潤爲7000元/噸。

圖4:SM產業鏈利潤圖

數據來源:金聯創

第二,下游硬膠的開工率有了明顯的提升。有了豐厚利潤的支撐,EPS、PS開工率都在明顯往上提升,EPS從5-6成負荷提升到6成以上,PS負荷從7-8成提升到8-9成,對苯乙烯消耗量明顯增加。我國苯乙烯下游消費結構中,EPS、PS兩者佔據了苯乙烯消費量的半壁江山,因此,苯乙烯關鍵的兩個下游品種高利潤的形勢,對苯乙烯市場的衝擊較爲深刻。

圖5:硬膠開工率

數據來源:金聯創

其次,近期苯乙烯進口量的下滑,也是庫存大幅下降的主要因素。1-9月苯乙烯平均進口在26萬噸,但是10-11月進口量預計僅在15-18萬噸附近。進口量的急劇減少,苯乙烯供應明顯不足。

圖6:中國苯乙烯進口變動

數據來源:金聯創

綜合來看,苯乙烯今年因爲前期虧本邊緣,裝置的開工率負荷整體偏低,全年產量損失較大。

圖7:苯乙烯開工率變動

數據來源:金聯創

基於以上幾點,苯乙烯近期庫存大幅下滑,供需基本面轉好,帶動了苯乙烯價格的大幅上揚,1月合約波動空間預計上移至7500-8500,年末牛市波動,策略上仍宜滾動多頭配置。

新紀元期貨1隊