債市綜述:資金價格反彈 隔夜利率創三週新高

來源:Wind資訊

1月11日,現券期貨弱勢震盪,國債期貨收盤漲跌不一,10年期主力合約跌0.04%,盤中一度跌0.22%;銀行間主要利率債收益率上行1bp左右,盤中一度上行3bp左右;開年淨回籠累加效應顯現,隔夜回購重返1%上方創三週新高;信用債行情穩定,少數網紅債波動較大,“18華夏01”跌超9%。

交易員表示,央行持續淨回籠致資金價格有所上行,加上隔夜美債表現不佳,從而壓制現券做多人氣;週一出爐的通脹數據同預期所差無幾,市場反應不大;午後國內股市明顯走弱提振債市情緒。後續需要關注一系列經濟數據和本週央行MLF操作情況。

週一,國債期貨盤中明顯下挫後尾盤拉昇,收盤漲跌不一,10年期主力合約跌0.04%,5年期主力合約持平,2年期主力合約接近持平。A股方面,兩市股指震盪走低新能源、白酒、資源板塊集體回調,上證指數跌1.08%,深證成指跌1.33%,創業板指跌1.84%。

銀行間主要利率債收益率盤中一度上行3bp左右,尾盤震盪向下升幅收窄。10年期國開活躍券200215收益率上行0.48bp,盤中一度上行2.48bp觸及3.56%;10年期國債活躍券200016收益率上行1.75bp,盤中一度上行3bp觸及3.1750%。

華林證券認爲,央行再次開展50億元逆回購似乎坐實了其較強的信號意義,從近幾日資金價格看,隔夜加權重新站回1.00%以上的同時7D加權並未大幅上漲,表明央行無意使流動性快速收緊,卻也不鼓勵債市槓桿持續增加。市場短期可能將維持來回波動行情,建議減少參與,避免不必要的交易損耗。

信用債行情穩定,少數網紅債波動較大。“18華夏01”跌超9%,消息稱華夏幸福18億元私募債已按期全額付息,公司稱運營一切正常。“16景瑞01”跌近8%,“16鄂稻01”跌超8%,“19鴻坤01”跌近7%,“16文投MTN001”跌近5%,“16魯宏橋MTN002”漲超5%。

資金面方面,銀行間資金面總體相對均衡,不過銀存間隔夜回購加權利率升近30bp至1.21%附近,創三週以來新高。資金供給雖仍相對平穩,但明顯沒有上週寬鬆,開年後公開市場大幅淨回籠累加效果逐步顯現。

交易員稱,月中起隨着例行繳准以及繳稅等接踵而至,市場資金面料將進一步收斂,央行也會重新提升扶助力度。週五的MLF續做規模值得關注,一方面是同業存單利率已大幅回落,但近期到期量不小,加之春節臨近,銀行需求變化仍有不確定性。

興證固收點評12月CPI、PPI數據稱,豬週期趨勢向下決定了CPI不構成債市主要風險,“輸入性通脹”和PPI通脹是更可能的風險項。短期內(1-2個月),市場的主要矛盾是仍是流動性,政策不着急轉彎,意味着流動性收緊的概率不大,交易性行情持續。但中期方向看,需要關注PPI上行背景下基本面韌性持續、通脹預期回升對債市潛在的不利影響。

關於債市市場走勢,江海證券稱,近期大宗商品和食品價格的快速反彈使得市場對通脹回升的擔憂有所上升,高頻數據顯示經濟數據大概率仍將維持高位,央行資金投放趨於謹慎使得市場對資金利率觸底反彈的預期逐步強化,多重利空因素共同作用下,利率面臨一定的反彈風險。不過在疫情仍在蔓延,貨幣政策穩字當頭,央行大概率維穩跨春節流動性的背景下,利率短時間內大幅上行的風險也較爲有限,利率衝高反而提供了短期交易的介入機會,交易盤可在利率快速衝高時適度加倉,快進快出搏取交易機會。

// 債市要聞 //

1、我國CPI連續第三年保持在“2區間”

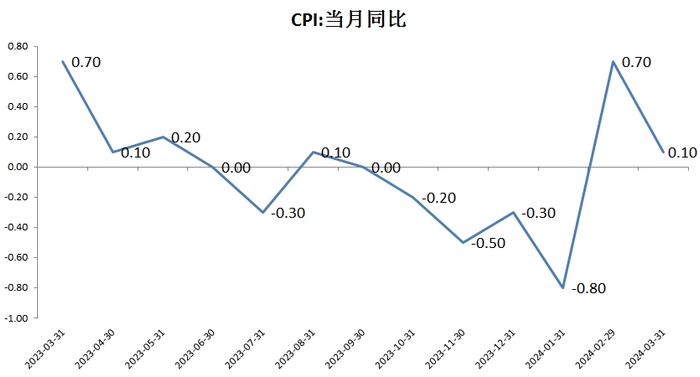

中國2020年12月PPI同比降0.4%,預期降0.7%,前值降1.5%;12月CPI同比漲0.2%,預期漲0.1%,前值降0.5%;環比漲0.7%,前值降0.6%。中國2020年PPI同比降1.8%,預期降1.9%,前值降0.3%;2020年CPI同比漲2.5%,預期漲2.5%,前值漲2.9%,數據表明全年物價穩定。這也是我國CPI連續第三年保持在“2區間”。

2、今年新增地方專項債規模或達3萬億元

財政部部長劉昆近日表示,我國將兼顧穩增長和防風險需要,合理確定赤字率和地方政府專項債券規模,保持適度支出強度,保持宏觀槓桿率基本穩定。專家預計,今年新增地方專項債券規模會較去年有所下降,但還會保持在3萬億元的規模。

3、債市“結構化發行”沉痾暴露陽光下,海通證券遭問責或影響分類評價

據21世紀經濟報道,債市“結構化發行”沉痾暴露陽光下,分析指出,預計後續還會有監管函出爐,或者限期改正完善內控,直接影響海通的券商分類評價。就業務實操情況來看,海通證券的債券業務聲譽也會受損,信用市場的信心也被此次結構化發行影響。

4、證監會公佈完成首次備案的證券評級機構名錄,12家機構獲得備案

證監會1月11日公佈完成首次備案的證券評級機構名錄,12家機構獲得備案。12家機構包括東方金誠國際信用評估有限公司、上海新世紀資信評估投資服務有限公司、標普信用評級(中國)有限公司、聯合資信評估股份有限公司、中證鵬元資信評估股份有限公司、大公國際資信評估有限公司、中誠信國際信用評級有限責任公司等。

5、“18永煤MTN001”償付存不確定性,1月25日召開持有人會議

浙商銀行公告稱,鑑於永城煤電債券償付壓力大,“18永煤MTN001”償付存在不確定性;定於1月25日召開“18永煤MTN001”2021年第一次持有人會議,審議表決《關於永城煤電控股集團有限公司2018年度第一期中期票據2021年第一次持有人會議相關事項的議案》。

// 資金市場 //

公開市場操作:

央行公告稱,爲維護銀行體系流動性合理充裕,1月11日以利率招標方式開展了50億元7天期逆回購操作,中標利率2.20%;Wind數據顯示,當日200億元逆回購到期,淨回籠150億元。

資金面(CP):

銀行間資金面總體相對均衡,不過銀存間隔夜回購加權利率升近30bp至1.21%附近,創三週以來新高。資金供給雖仍相對平穩,但明顯沒有上週寬鬆,開年後公開市場大幅淨回籠累加效果逐步顯現。

//利率債市場//

利率債成交走勢(TBCN):

最活躍利率債成交統計(BBQ):

10年國債連續活躍行情(GZHY):

10年國開連續活躍行情(GKHY):

T2103日內走勢(TF):

// 信用債市場 //

信用債成交基準統計(CBCN):

信用債成交活躍統計(BBQ):

信用債成交偏離監控(BBQ):

// 同業存單 //

同業存單發行(NCD):

同業存單成交(NCD):

同業存單成交偏離監控:

// 債券發行 //

1月11日,債券市場共發行153只債券,總髮行量1145.24億元,65只債券到期,15只債券提前兌付,3只債券回售,無債券贖回,總償還量1092.09億元,當日淨融資額爲53.15億元。

從發債類型看,1月11日,債券市場共發行同業存單99只,金融債5只,公司債7只,中期票據11只,短期融資券24只,定向工具2只,資產支持證券5只。

建行-萬得銀行間債券發行指數(CCBM):

// 招標情況 //

1、農發行3年、5年、7年(實際剩餘期限約2年)期固息增發債中標收益率分別爲2.9525%、3.2221%、2.7746%,投標倍數分別爲4.07、5.36、3.67。

2、國開行隨賣7年期190204券(實際剩餘期限5.14年)、隨買10年期200210券中標收益率分別爲3.2655%、3.6481%,投標倍數分別爲10.47、10.4。

// 銀行間債券市場交易結算日報 //

1月11日,全國銀行間債券市場結算總量爲46,771.35億元,較上日上行3.95%,交易結算總筆數爲20860筆。其中,質押式回購39,779.40億元,買斷式回購193.66億元,現券交易6,084.13億元,債券借貸377.56億元。銀行間債券市場回購利率漲跌互現,其中,7天回購利率上行1.3bp至1.997%。

// 債券重大事件 //

// 海外信用評級彙總 //

▪