點個外賣就“被貸款”?互聯網平臺授信付款流程合理嗎

澎湃新聞記者 陳宇曦

原標題:觀察|點個外賣就“被貸款”?互聯網平臺授信付款流程合理嗎

1.5元買個菜就“被貸款”了?這是不少消費者近期所遇到的困擾。

近日,據北京青年報報道,網友“做減法的蔥姑娘”表示,前幾天收到一條短信,提示有貸款記錄,並附上了鏈接。“我第一時間想到被騙,趕緊打客服電話,客服也沒法現場回答,讓我按照鏈接上傳短信截屏,他們查清後給我電話。原來是被貸款了。”

該網友稱,去年7月份,在不知情的情況下,美團外賣和美團買菜分別給自己開通了金融服務,貸款100多元,額度爲每月300元。其間,她表示自己沒有申請,沒有實名認證,也沒有綁定銀行卡,但依然順利開通此項類似貸款的服務。

“做減法的蔥姑娘”所“開通”的,是一款叫做“美團月付”的服務。在美團系App的支付頁面,美團月付與微信支付、Apple Pay等共同列爲支付方式之一。

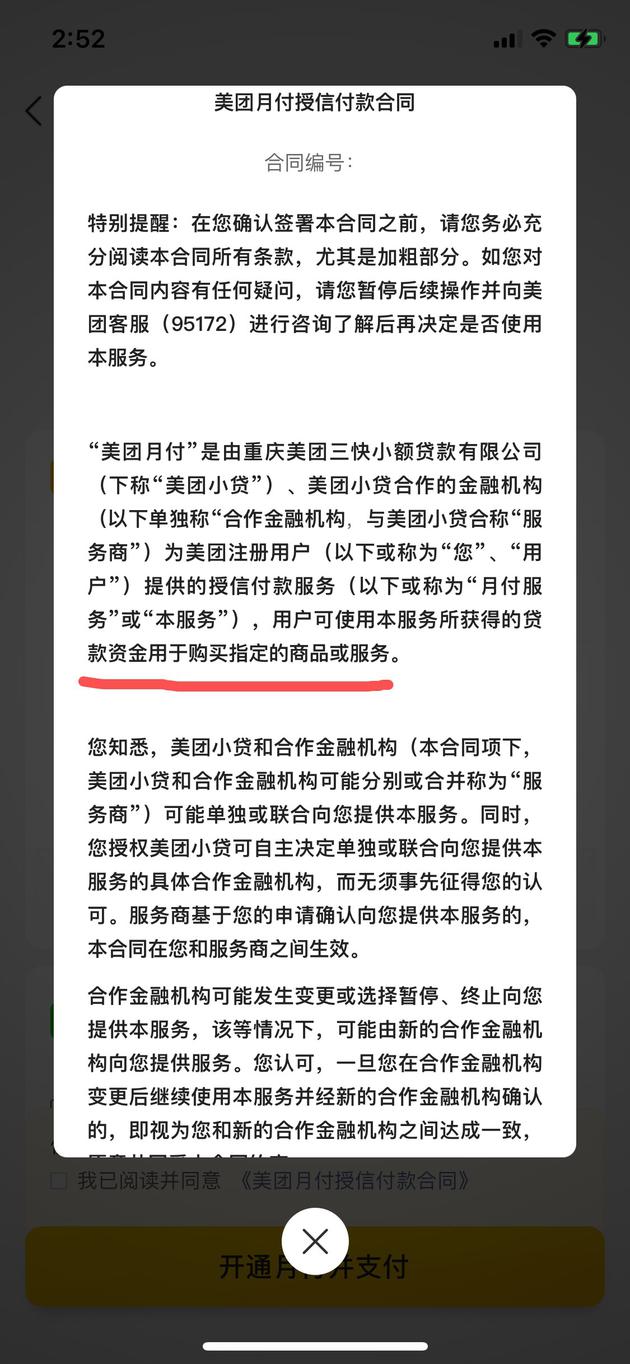

不過,據美團月付授信付款合同,“美團月付”實際上是一種授信付款服務:用戶可用本服務所獲得的貸款資金用於購買指定的商品或服務。

合同顯示,“美團月付”是由重慶美團三快小額貸款有限公司、美團小貸合作的金融機構爲美團註冊用戶提供的授信付款服務。

因此,開通並使用“美團月付”,成爲了用戶“被貸款”的由來。

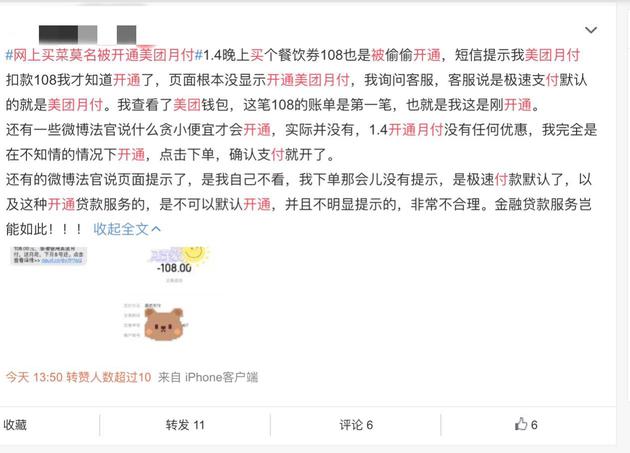

這一遭遇不只是發生在“做減法的蔥姑娘”的身上。澎湃新聞記者在微博上看到,在微博#網上買菜莫名被開通美團月付#的話題下,不少網友都有類似經歷。

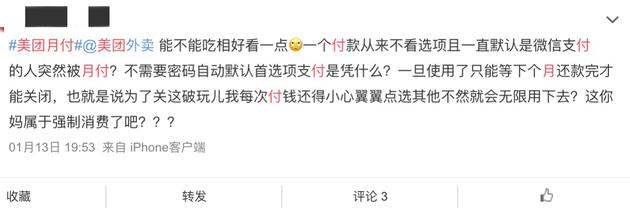

澎湃新聞記者梳理發現,用戶們的質疑有幾點,一是美團如何“偷偷”讓用戶用了美團月付。

一名網友表示,自己在使用美團外賣時,過去一直默認的是微信支付,結果突然變成首選項默認使用美團月付。

另一名網友寫道:晚上買個餐飲券108也是被偷偷開通,短信提示我美團月付扣款108我才知道開通了,頁面根本沒顯示開通美團月付,我詢問客服,客服說是極速支付默認的就是美團月付。二是美團在引導用戶使用“美團月付”時,是否做到明確告知用戶,這是一款涉及“貸款”的金融服務。

儘管在第一次使用美團月付時,頁面會提示用戶勾選《美團月付授信付款合同》,但可見的是,在微博上有不少網友反映,是收到逾期的短信、電話提醒時,才知道自己使用了美團月付。這究竟是用戶不夠走心?還是平臺需要更明晰的提醒?

公開資料顯示,美團月付在2020年5月29正式上線。據美團月付微博,美團將該產品定義爲“信用支付產品”,最長38天免息期,用得多省得多。滿18週歲、實名認證就有機會開通。

美團客服介紹,美團月付在每月1日會出上個自然月的賬單,每月8日爲還款日。採用“本月買、下月付”的模式,美團月付也因此被稱之爲美團版本的“花唄”。

有花唄的案例在前,多個互聯網巨頭紛紛效仿推出自有的支付產品,將“先買後付”的場景迅速擴張:買菜、打車、騎共享單車、點外賣……京東有京東白條,美團有美團月付,滴滴有滴滴月付,攜程有拿去花,騰訊也曾試水信用支付產品“分付”。

2020年11月2日,銀保監會、中國人民銀行發佈《網絡小額貸款業務管理暫行辦法(徵求意見稿)》。銀保監會消費者權益保護局局長郭武平在當日撰文稱,與持牌金融機構相比,金融科技公司更加依賴購物、交易、物流等行爲數據,更多依據借款人的消費和還款意願,缺乏對還款能力的有效評估,往往形成過度授信,與場景誘導共同刺激超前消費,使得一些低收入人羣和年輕人深陷債務陷阱,最終損害消費者權益,甚至給家庭和社會帶來危害。