中自環保IPO:依賴重汽話語權較弱 業績大幅波動存內外交困之憂

12月30日,中自環保科技股份有限公司(下稱“中自環保”)科創板上市申請獲受理,保薦機構爲申萬宏源證券。

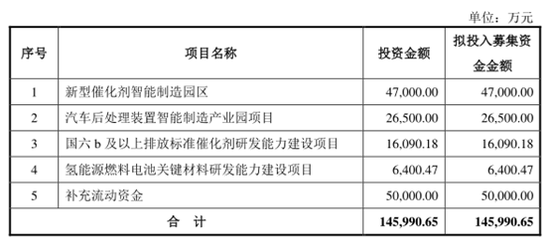

中自環保本次擬公開發行不超過2150.8744萬股,擬募資14.60億元,本次發行募集資金扣除發行費用後,擬投資以下5個項目,其中佔比最大是用於補充流動資金:

據瞭解,中自環保在衝擊IPO之前,曾於2016年4月18日在新三板掛牌,後於2018年3月16日摘牌。

業績大幅波動 存內外交困之憂

中自環保是一家專注於環保催化劑的研發、生產和銷售的高新技術企業,是我國移動污染源(機動車、非道路機械、船舶等)尾氣處理催化劑領域的少數主要國產廠商之一,並積極探索其技術在氫燃料電池電催化劑等新能源領域的應用。

2017-2020年上半年,中自環保分別實現營業收入3.20億元、3.37億元、10.01億元和13.77億元,2017-2019年同比分別增長155.11%、5.03%和197.54%;同期實現歸母淨利分別爲392.72萬元、-5930.97萬元、8655.37萬元和15741.93萬元,2017-2019年同比分別爲125.35%、-1610.23%和245.94%,業績存在大幅波動。

根據招股說明書披露,中自環保以2019年7月1日天然氣車、汽油車國六排放標準實施爲分水嶺,報告期內公司的經營情況分爲明顯的兩個發展階段。2017-2018年度受限於資金瓶頸,收入規模較小,經營業績不佳、一度虧損;2019年至2020年1-6月,憑藉前期持續的研發投入和市場開拓建立的核心技術、產品組合及客戶資源優勢,公司抓住機遇實現業績快速增長。

不過從行業內外發展情況來看,中自環保卻面臨對內有技術落後和外資競爭不利風險,對外同樣有新能源汽車替代之憂,再疊加下游的整車廠商的強勢地位,並無產業鏈上下游足夠話語權的中自環保可謂有內外交困之憂。

目前,全球以尾氣處理爲主要應用領域之一的環保催化劑被巴斯夫、莊信萬豐、優美科等外資環保催化劑巨頭佔據大多數市場份額。

外資環保催化劑巨頭歷史悠久,其品牌影響力高、業務規模大、技術實力強,而由於歷史上我國的尾氣排放標準落後於歐盟、美國等發達經濟體的排放標準,使得外資巨頭的技術和產品儲備往往領先國內排放標準一代及以上,在我國曆次排放標準升級時,外資巨頭可依靠其已有的技術和產品迅速與下游客戶配套以佔領市場份額。隨着我國尾氣排放標準由跟隨國外先進標準發展成爲同步甚至領先於國外先進標準,部分國內環保催化劑廠商的市場競爭力逐漸提升。中自環保稱,若未來環保催化劑市場參與者數量增加,或公司未來無法保持技術和產品的優勢,公司將面臨市場競爭加劇的風險。

相比於現有市場上的競爭劣勢,更大的風險或許來自於下游新能源車對傳統燃油車的替代,進而導致對中自環保產品需求的減少甚至消失。

目前中自環保主要產品應用於移動污染源尾氣處理領域,其市場發展與我國汽車產業的整體發展情況高度相關。受益於國家政策的支持和行業技術的發展,以純電動汽車、插電式混合動力汽車、燃料電池汽車等爲代表的新能源汽車產業快速發展,並對傳統燃料汽車市場形成一定程度的擠佔。據中國汽車工業協會統計,我國新能源汽車產量佔汽車總產量的比例已由2017年的2.74%增長至2019年的4.83%。雖然目前新能源汽車佔比依然較低且主要集中於乘用車市場,但新能源汽車大規模取代傳統燃料汽車已愈演愈烈,未來中自環保面臨產品需求喪失的不利趨勢。

高度依賴重汽 下游強勢擠佔經營資金

從銷售情況來看,報告期內,公司對前五名客戶的銷售收入佔營業收入的比例分別爲61.07%、67.00%、82.42%和92.59%,客戶高度集中;2019年度、2020年1-6月對重汽的銷售收入佔比分別爲48.20%、56.44%,存在對單一客戶的重大依賴。

中自環保目前的主要客戶包括玉柴、雲內、上柴、柳機動力、小康動力等主流發動機廠和重汽、一汽解放、北汽福田、大長江等主流整車廠。中自環保稱,若公司未來不能持續實現對主要客戶的銷售並拓展新客戶,或主要客戶的經營策略調整、經營情況發生不利變化,將可能對公司造成不利影響。

如此依賴大客戶,尤其是高度依賴重汽,除了經營可控性和穩定性受到下游掣肘外,對下游的話語權弱勢還將進一步降低中自環保的議價、盈利、回款等種種影響業績的核心能力。

從毛利率來看,2017-2020年上半年中自環保的毛利率分別爲25.03%、11.20%、18.71%、20.29%,存在較大波動。中自環保解釋稱,一方面,公司主營的尾氣處理催化劑主要應用於發動機、整車廠的配套,下游發動機廠、整車廠在交易關係中佔據主導地位,通常會對供應商的價格提出“年降”的要求;另一方面,作爲催化劑主要原材料的鉑族貴金屬具有價格波動風險大的特徵。如果公司不能通過持續的技術創新和產品開發進行有效的成本控制,或存貨管理尤其貴金屬的採購管理失當,將面臨毛利率下降的風險。

另外,報告期內,公司的經營活動現金流量淨額分別爲32.78萬元、-5853.74萬元、1040.96萬元和-22834.51萬元,均低於淨利潤。公司產品銷售以賒銷爲主,而貴金屬的採購則以現款爲主,公司面臨較大的經營資金週轉壓力。中自環保稱,公司目前正處於快速成長期,隨着產銷規模的持續快速增長,應收賬款和存貨亦大幅增長,是導致經營活動現金流量淨額持續低於淨利潤的主要原因。如果主要客戶發生回款風險,或存貨發生滯銷、減值風險,公司的經營活動現金流量情況無法得到改善,將對公司造成不利影響。