明明債券研究:我國四季度經濟數據的三個矛盾

原標題:四季度經濟數據的三個矛盾

來源:明晰筆談

文丨明明債券研究團隊

核心觀點

當前我國的經濟復甦並非廣譜式的改善,整體呈工業/製造業高景氣,地產、基建觸頂回落,消費恢復偏慢的組合,後續內需能否持續修復的關鍵可能仍在於製造業投資的上行幅度。短期來看,PPI上行、企業利潤回升、高產能利用率將對製造業投資形成支撐;從中長期的角度看,基建、地產動能回落疊加疫情擾動,未來出口強勢能否延續以及居民消費復甦的強弱將成爲後續經濟走勢的關鍵。

工業數據的冷與熱。12月製造業PMI以及高爐開工等微觀數據整體呈邊際回落態勢,但工業增加值顯示工業生產仍呈加速態勢,超出了市場的一致預期。結合來看,我們認爲國內能源供需矛盾加劇推升採礦業、能源供應行業產能擴張,以及產業升級主線下高技術製造業快速發展是導致工業增加值超預期上行的主要因素。

服務業的繁榮VS消費的疲弱。四季度以來,服務業整體呈加速修復態勢,但居民消費的修復節奏整體偏弱,二者分化的原因或在於消費性服務業與生產性服務業的冷熱不均。消費性服務業恢復偏緩將導致居民收入差異加劇,同時由於中低收入羣體的邊際消費傾向相對較高,這種收入差異也將在一定程度上導致居民消費恢復偏緩,從而可能形成消費性支出弱反彈——消費性服務業恢復偏慢——收入差異加劇——進一步制約消費支出回升的螺旋循環。

能源類基建持續擴張,設備類基建延續回落。進入2020年下半年後,能源類基建(電力、熱力、燃氣及水的生產和供應業)固投增速持續位於高位;而設備類基建固投增速卻整體呈震盪回落態勢。隨着氣候轉冷、專項債發行節奏放緩、加之疫情擾動,傳統基建增速明顯放緩;能源類基建擴張則與當前能源供應偏緊和能源結構優化升級有關。

結論:綜合來看,四季度經濟表現亮眼,雖有疫情擾動,但在“十三五”收官之年,我國的經濟增長仍是一份令人滿意的答卷。但另一方面也需要看到,當前我國的經濟復甦並非廣譜式的改善,整體呈工業/製造業高景氣,地產、基建觸頂回落,消費恢復偏慢的組合,後續內需能否持續快速復甦可能仍將取決於製造業投資的上行幅度。短期來看,隨着PPI上行,企業利潤回升,產能利用率維持高位將對製造業投資形成支撐;從中長期的角度看,考慮到當前基建、地產的動能回落,以及疫情對居民收入、就業增速和結構的擾動,未來產能週期的上行幅度或將受到一定製約,出口強勢能否延續以及居民消費復甦的強弱將成爲後續經濟走勢的關鍵。

正文

2021年1月18日,國家統計局公佈2020年國民經濟數據,四季度國內經濟延續向好,GDP同比增速錄得6.5%,經濟進一步向常態化修復,但細看之下當前經濟也有一些結構性問題值得關注。接下來,本文將就此展開分析。

四季度經濟數據的三個矛盾

工業數據的冷與熱

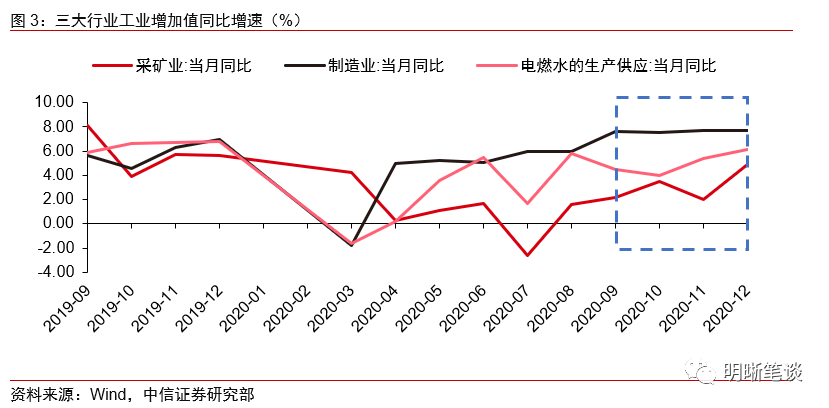

12月製造業PMI以及高爐開工等微觀數據整體呈邊際回落態勢,但工業增加值顯示工業生產仍呈加速態勢,超出了市場的一致預期。2020年12月,工業增加值同比增速錄得7.3%,再次刷新年內高點,表明當前工業生產仍維持在高景氣區間。但值得說明的是,12月製造業PMI及其生產分項指數雙雙回落,分別由11月的52.1%、54.7%回落0.2pct、0.5pct至51.9%、54.2%。另一方面,結合微觀數據來看,進入12月後,隨着限電限產限排舉措的相繼頒佈,疊加天氣轉冷和國內疫情反覆等因素,部分工業行業的生產腳步也有一定的放緩跡象,如高爐開工率、焦爐開工率、PTA開工率、半鋼胎開工率等工業生產端的微觀數據均有一定走弱跡象,似乎表明工業生產的景氣度有所回落。

國內能源供需矛盾加劇推升採礦業、能源供應行業產能擴張,以及產業升級主線下高技術製造業快速發展是導致工業增加值超預期上行的主要因素。具體來看,12月採礦業、製造業、電燃水的增加值同比增速分別爲4.9%(+2.9pcts)、7.7%(0.0pct)、6.1%(+0.7pct),採礦業和電燃水的生產整體呈加速態勢,是帶動工業增加值回升的主要原因。進入12月後,受全球疫情、國際貿易等因素的影響,我國鐵礦石、煤炭等工業原料的進口增速明顯回落,原材料供應壓力有所顯現,工業品庫存維持低位,同時,冷冬天氣推升國內用電需求,能源供需矛盾進一步加劇,加之國內經濟修復以及強勢出口加速工業原料消耗,我國需要提高國內工業原料和能源供應水平,減少工業原料的進口依賴度以保障能源安全和工業生產的平穩運行,基於此,12月採礦業和電燃水生產超預期上行有一定的邏輯可尋。另一方面,12月製造業增加值同比增速持平前值,但高技術產業較11月明顯走高(13.1%,+2.3pcts),剔除此項擾動因素後,傳統低技術附加值的製造業行業生產整體呈降速態勢,這也與微觀高頻數據所表現的部分製造業生產景氣回落相印證。

服務業的繁榮VS消費的疲弱

四季度以來,服務業整體呈加速修復態勢,但居民消費的修復節奏整體偏弱。分產業看,四季度GDP中第一、二、三產業同比增速分別爲4.1%、6.8%、6.7%,較三季度分別回升0.2pct、0.8pct、2.4pcts,第三產業是帶動四季度經濟上行的主要動力,6.7%的同比增速水平也與去年同期(6.6%)相接近。與之對比,居民消費同比增速仍在磨底,12月社零同比增速錄得4.6%,仍低於往年同期水平,四季度全國居民人均消費支出同比增速僅錄得3.15%,較7%-8%左右的常態化增長區間仍有距離,這似乎與常理不符:理論上,居民消費與服務業之間存在正反饋影響:居民消費將直接帶動服務業的景氣程度,同時服務業生產經營向好也將對居民就業、收入產生正向作用,並對居民消費能力和消費意願形成提振,但當前服務業和消費卻整體呈不對稱復甦的特徵。

服務業與消費景氣分化的原因或在於消費性服務業與生產性服務業的冷熱不均。事實上,由於服務業中除餐飲、批發零售、住宿等與居民消費相關性較強的行業之外(我們稱之爲消費性服務業),還有信息傳輸、貨運倉儲、金融服務等與企業生產經營更爲相關的行業(既生產性服務業),上述生產性行業在四季度的表現較好,12月航空運輸、電信廣播電視衛星傳輸服務、貨幣金融服務、資本市場服務等行業商務活動指數持續位於60.0%以上高位景氣區間,而餐飲、批發零售、住宿等行業則在疫情擾動之下景氣度有所回落,這也在一定程度上解釋了服務業與消費的背離。

消費性服務業恢復偏緩將導致居民收入差異加劇,同時由於中低收入羣體的邊際消費傾向相對較高,這種收入差異也將在一定程度上導致居民消費恢復偏緩,從而可能形成消費性支出弱反彈——消費性服務業恢復偏慢——收入差異加劇——進一步制約消費支出回升的螺旋循環。在餐飲、住宿等消費性服務業企業中,個體戶、中小企業佔比較大,其僱員也多爲中低收入羣體,因此服務業之間的景氣分化也可能導致另一個結果:居民收入分配差異加劇。比如我們可以看到,自疫情發生以來,B級和C級轎車銷量的同比增速明顯高於A級轎車,又比如疫情發生以來上海市豪華型轎車上牌量的同比增速明顯高於普及型以及中級轎車,這均在一定程度上表明低收入人羣的消費行爲受疫情影響更大,同時,近期一線城市房價持續上漲,二、三線城市房價整體走平的背後也有收入分配差異的影子,而這種房價的不平衡上漲也可能通過財富效應進一步加劇貧富差異。值得注意的是,由於中低收入人羣的邊際消費傾向相對更高,收入差異加劇也在一定程度上導致了當前居民收入—消費同比增速的缺口,比如我們可以看到,自疫情發生已來,居民可支配收入的同比增速持續高於居民消費支出同比增速,全年看二者增速之差錄得6.32%,遠高於往年同期水平。儘管當前居民消費恢復偏慢與國內部分地區疫情有所反覆衝擊部分企業生產經營和居民就業前景有關,但居民收入差異加劇也是消費恢復偏慢的一個重要原因。

能源類基建持續擴張,設備類基建延續回落

隨着氣候轉冷、專項債發行節奏放緩、加之疫情擾動,傳統基建增速明顯放緩;能源類基建擴張則與當前能源供應偏緊和能源結構優化升級有關。進入2020年下半年,能源類基建(電力、熱力、燃氣及水的生產和供應業)固投增速持續位於高位;而設備類基建固投增速卻整體呈震盪回落態勢。傳統基建增速放緩主要受疫情、氣候、專項債供應以及優質項目儲備等因素的影響。對於能源類基建而言,隨着可持續發展理念在能源和基礎設施建設領域的逐漸落實,自2018年開始我國持續推進傳統能源結構升級,風能、太陽能、核能等清潔能源的關注度不斷提高。進入2020年後,雙循環、需求側改革等一系列發展理念相繼鋪開,我國對能源安全的重視程度進一步提升,“十四五”規劃建議中特別提到要“推進能源革命,完善能源產供儲銷體系,加強國內油氣勘探開發,加快油氣儲備設施建設,加快全國幹線油氣管道建設,建設智慧能源系統,優化電力生產和輸送通道佈局,提升新能源消納和存儲能力,提升向邊遠地區輸配電能力”。但能源結構優化升級並非一蹴而就,由傳統能源向新能源的轉變也對能源生產設備提出了更高的要求,因此能源類基建行業有一定的設備購置、設備升級和技術改造的動力,這也可能在一定程度上導致了能源類基建的投資持續回升。

結論

綜合來看,四季度經濟表現亮眼,雖有疫情擾動,但在“十三五”收官之年,我國的經濟增長仍是一份令人滿意的答卷。但另一方面也需要看到,當前我國的經濟復甦並非廣譜式的改善,整體呈工業/製造業高景氣,地產、基建觸頂回落,消費恢復偏慢的組合,後續內需能否持續快速復甦可能仍將取決於製造業投資的上行幅度。短期來看,隨着PPI上行,企業利潤回升,產能利用率維持高位將對製造業投資形成支撐;從中長期的角度看,考慮到當前基建、地產的動能回落,以及疫情對居民收入、就業增速和結構的擾動,未來產能週期的上行幅度或將受到一定製約,出口強勢能否延續以及居民消費復甦的強弱將成爲後續經濟走勢的關鍵。

市場回顧

利率債

資金面市場回顧

2021年1月20日,銀存間質押式回購加權利率全面上行,隔夜、7天、14天、21天和1個月分別變動了21.09bps、21.45bps、29.14bp、24.94bps和26.82bps至2.49%、2.55%、2.67%、2.63%和2.79%。國債到期收益率大體下行,1年、3年、5年、10年分別變動-1.59bps、-2.58bps、-3.46bp、0.01bp至2.47%、2.80%、2.96%、3.16%。上證綜指上漲0.47%至3583.09,深證成指上漲1.46%至15223.36,創業板指上漲3.90%至3204.93。

央行公告稱,爲維護銀行體系流動性合理充裕,2021年1月20日中國人民銀行以利率招標方式開展了2800億元逆回購操作,並有20億元逆回購到期,實現淨投放2780億元。

流動性動態監測

我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年11月對比2016年12月M0累計增加13289.74億元,外匯佔款累計下降7788.46億元、財政存款累計增加19412.53億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

可轉債

可轉債市場回顧

1月20日轉債市場,中證轉債指數收於374.95點,日上漲0.16%,等權可轉債指數收於1,454.52點,日上漲0.35%,可轉債預案指數收於1,211.37點,日上漲0.77%;平均平價爲105.98元,日下跌0.22%,平均轉債價格爲133.63元,日下跌0.02%。339支上市交易可轉債(輝豐轉債除外),除模塑轉債、蘇試轉債、正邦轉債、創維轉債、中天轉債和博世轉債橫盤外,163支上漲,170支下跌。其中永興轉債(14.56%)、盛屯轉債(6.71%)和汽模轉2(6.25%)領漲,孚日轉債(-7.14%)、兄弟轉債(-5.45%)和藍盾轉債(-5.31%)領跌。333支可轉債正股(*ST輝豐除外),除永安行、斯萊克、興森科技、巨星科技、春秋電子、利羣股份、天目湖、正裕工業、白雲電器、遠東傳動和中國核電橫盤外,146支上漲,176支下跌。其中永興材料(10.01%)、亞太藥業(10.00%)和翔港科技(9.96%)領漲,孚日股份(-9.79%)、航新科技(-5.56%)和三諾生物(-4.23%)領跌。

可轉債市場周觀點

上週市場波動頗大,特別是行業輪動加速,前期熱門板塊遭遇調整,而部分低估值行業重新崛起。轉債市場則增多了一條低價券修復的主線,總體表現出情緒回暖的走勢。

雖然市場輪動特徵愈發明顯,但梳理出主線更能夠獲取中長期收益。我們建議投資者藉助前期轉債市場的極致分化行情,調整持倉結構,乘機佈局部分高景氣度的成長板塊。

傳統的主線仍舊聚焦在順週期方向,我們在前期的多份週報中明確當前市場的順週期行情已經進入了下半場,投資者可以隨着板塊內熱門標的的贖回進程完成結構調整。我們重點關注有色、能化、農產品等方向,單純的價格上行邏輯並不足夠,向量價齊升邏輯的個券聚焦,特別在能化領域相關標的的估值水平相對不高可以重點關注。

絕對收益策略的角度仍舊是佈局期,前一份週報中我們分析過不同思路出發的佈局邏輯,當前我們仍舊推薦從正股視角着手,尋找業績穩健或者有一定成長性質的標的,優質標的並不一定需要一個絕對的低價格,相對的低價參與也可以歸於佈局的範疇。我們重點關注TMT、高端製造業方向下的成長標的。

基於平滑波動的目標,當前可以重新審視我們在去年11月底提出的週期+銀行轉債的對沖思路,部分低價銀行轉債已經成爲純債替代的較好選擇,如果考慮到彈性則部分農商行轉債也是不錯的參與方向,順週期下半場的波動可以通過此類對沖來進行平滑。

基於上述策略的方向,我們持續的調整週報關注標的結構,同時調出公告提前贖回的標的。

高彈性組合建議重點關注贛鋒轉債、巨星轉債、恆逸(新鳳)轉債、火炬轉債、隆20轉債、太陽轉債、聚飛轉債、長海轉債、恩捷轉債。

穩健彈性組合建議關注紫銀轉債、紫金轉債、精測轉債、雅化(中礦)轉債、金能轉債、洪城轉債、財通轉債、弘信(潔美)轉債、貝斯(雙環)轉債、歐派轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

股票市場

轉債市場

中信證券明明研究團隊

本文節選自中信證券研究部已於2021年1月21日發佈《債市啓明系列20210121—四季度經濟數據的三個矛盾》報告,具體分析內容(包括相關風險提示等)請詳見報告。若因對報告的摘編而產生歧義,應以報告發布當日的完整內容爲準。

本資料定位爲“投資信息參考服務”,而非具體的“投資決策服務”,並不涉及對具體證券或金融工具在具體價位、具體時點、具體市場表現的判斷。需特別關注的是(1)本資料的接收者應當仔細閱讀所附的各項聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間週期,並準確理解投資評級的含義。(2)本資料所載的信息來源被認爲是可靠的,但是中信證券不保證其準確性或完整,同時其相關的分析意見及推測可能會根據中信證券研究部後續發佈的證券研究報告在不發出通知的情形下做出更改,也可能會因爲使用不同的假設和標準、採用不同觀點和分析方法而與中信證券其它業務部門、單位或附屬機構在製作類似的其他材料時所給出的意見不同或者相反。(3)投資者在進行具體投資決策前,還須結合自身風險偏好、資金特點等具體情況並配合包括“選股”、“擇時”分析在內的各種其它輔助分析手段形成自主決策。爲避免對本資料所涉及的研究方法、投資評級、目標價格等內容產生理解上的歧義,進而造成投資損失,在必要時應尋求專業投資顧問的指導。(4)上述列示的風險事項並未囊括不當使用本資料所涉及的全部風險。投資者不應單純依靠所接收的相關信息而取代自身的獨立判斷,須充分了解各類投資風險,自主作出投資決策並自行承擔投資風險。