上海農商銀行營收增速收窄ROE連降 淨利差和淨息差雙雙低於同行

2020年11月26日,證監會宣佈上海農商銀行首發獲通過。作爲去年首家A股發行成功過會的農商行,即將成爲A股第9家上市農商行。

截至2017年末、2018年末和2019年末,上海農商銀行的核心一級資本充足率分別爲10.96%、12.69%和12.59%,一級資本充足率分別爲10.97%、12.70%和12.62%,資本充足率分別爲14.27%、15.86%和15.57%,均符合《商業銀行資本管理辦法(試行)》的相關要求。上海農商銀行本次募集資金將全部用於補充資本金,募集資金到位後,各層級資本充足率將進一步提高。

營收增速收窄ROE連降 淨利差和淨息差雙雙低於同行

上海農商銀行業務主要包括公司銀行業務、個人銀行業務和金融市場業務。截至2019年末,上海農商銀行資產總額爲9302.87億元,發放貸款和墊款淨額爲4497.82億元,吸收存款總額爲6923.49億元。截至2019年末,上海農商銀行有438家分支機構及營業網點。上海農商銀行通過傳統的銀行網絡及電子銀行渠道爲客戶提供服務,其中,電子銀行渠道包括網上銀行、手機銀行、微信銀行、遠程銀行、直銷銀行等。

2017-2020年上半年,上海農商銀行分別實現營業收入179.21億元、201.45億元、212.71億元和112.56億元,同比分別增長14.60%、12.41%、5.59%和4.60%,增速持續收窄。

同期,上海農商銀行淨利潤分別爲66.63億元、71.25億元、89.38億元、45.46億元,同比分別變動11.49%、6.93%、25.46%和-4.75%,波動較大。其中2018年較2017年上升6.93%,上海農商銀行稱主要是由於本行利息淨收入和手續費及佣金淨收入持續增加所致。2019年本行淨利潤較2018年上升25.46%,主要是由於本行處置閒置辦公大樓導致資產處置收益增長,並且資產減值損失減少所致。

數據顯示,2017-2019年上海農商銀行的ROE分別爲13.83%、13.25%、13.14%,持續下滑。

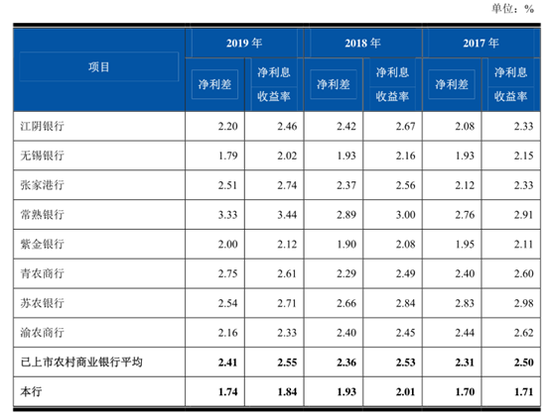

從關鍵經營指標來看,2017年、2018年和2019年,上海農商銀行淨利差分別爲1.70%、1.93%和1.74%;上海農商銀行淨利息收益率分別爲1.71%、2.01%和1.84%。

與同行對比來看,報告期內,上海農商銀行淨利差和淨利息收益率均低於已上市農村商業銀行平均水平,上海農商銀行稱主要是由於本行主要經營地位於上海市,金融機構衆多,市場競爭激烈,因此貸款利率較低,導致淨利差和淨利息收益率均較低。

個人消費貸款暴漲引問詢 房地產貸款集中度超標

值得注意的是,報告期消費貸大幅增長引起了監管關注,證監會發審委要求上海農商行說明2019年個人消費貸款大幅增長的原因,以及是否存在平臺貸款。

招股說明書顯示,截至2017年末、2018年末和2019年末,上海農商行個人消費貸款餘額分別爲23.69億元、39.98億元和168.59億元,佔個人貸款餘額的比例分別爲2.40%、3.73%和12.85%。

同期,上海農商行個人信用卡貸款餘額分別爲62.76億元、64.78億元和93.36億元。2019年個人信用卡貸款餘額也同比增長了44.12%。

需要指出的是,上海農商行個人消費貸餘額報告期快速增長,尤其是2019年,相比2018年激增百億有餘,同比增幅322%。

結合不良情況來看,截至2017年-2019年末,上海農商銀行不良貸款率分別爲1.30%、1.13%和0.90%,連續三年下降;但其中個人經營性貸款不良率與信用卡不良率分別爲2.77%和1.33%,處於比較高的水平。

除了個人消費貸款猛增,上海農商銀行與房地產相關的貸款同樣引人注目。2017年至2019年,上海農商行十大單一借款人中有7家是房地產行業,並且房地產行業的借款佔十大單一客戶貸款總額超7成。

招股書顯示,截至2019年末,上海農商銀行公司客戶房地產行業貸款餘額爲971.18億元,占上海農商銀行發放貸款和墊款總額的比例爲20.80%,不良貸款率爲0.85%;個人房產按揭貸款餘額爲985.09億元,占上海農商銀行發放貸款和墊款總額的比例爲21.10%,不良貸款率爲0.28%。

尤其是房產按揭貸款,是上海農商銀行個人貸款和墊款的最大組成部分。截至2017年-2019年末,上海農商銀行房產按揭貸款總額分別爲837.59億元、907.92億元和985.09億元,占上海農商銀行個人貸款和墊款總額的比例分別爲85.02%、84.80%和75.11%,遠高於可比銀行的平均水平。

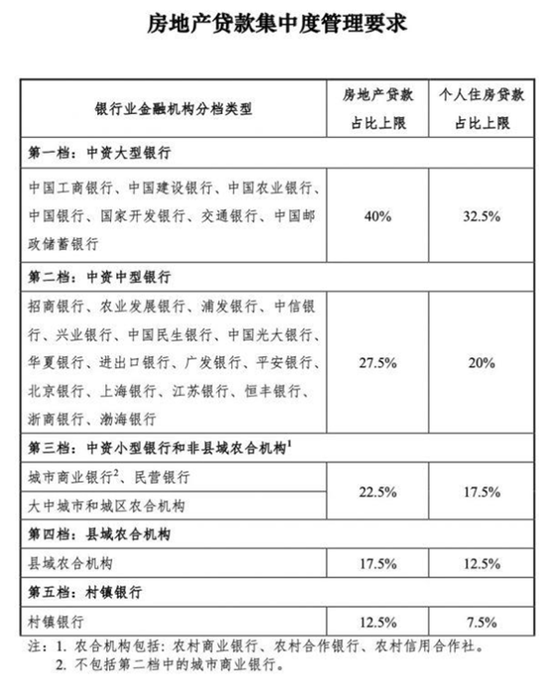

值得一提的是,2020年12月31日,人民銀行、銀保監會發布《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》(以下簡稱《通知》),《通知》根據銀行業金融機構的資產規模、機構類型等因素,分檔設定了房地產貸款集中度管理要求(詳見下表),並自2021年1月1日起實施。

從上海農商銀行適用的檔位和指標標準來看,2019年房地產貸款佔比20.80%接近監管上限22.5%,而個人住房貸款佔比21.10%已經超過監管17.5%的上限。

不良貸款轉讓價格存疑

需要指出的是,不良率下降的背後,是上海農商銀行加大了對不良信貸的處置。

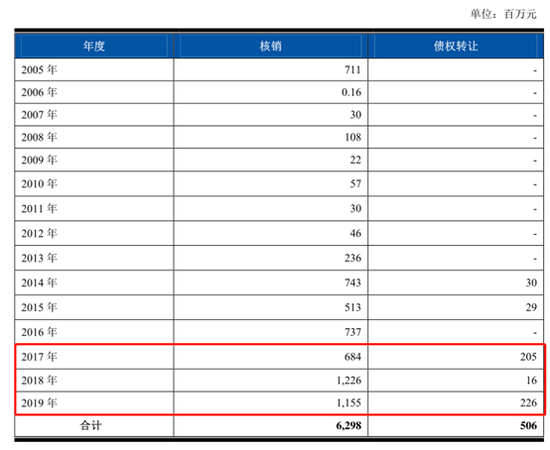

設立以來,上海農商銀行通過覈銷方式處置不良貸款62.98億元,債權轉讓方式處置表內不良貸款5.06億元。上海農商銀行不良貸款處置的情況如下:

2017-2019年,上海農商行分別覈銷不良貸款6.84億元、12.26億元和11.55億元,佔設立以來覈銷貸款總和近一半。另外,同期分別轉讓了2.05億元、0.16億元和2.26億元,設立以來貸款轉讓基本集中在報告期。

不過具體看貸款的轉讓情況,卻發現存在以下疑點:

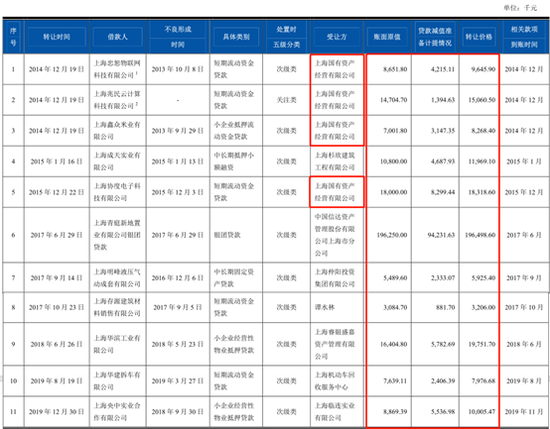

自設立以來,上海農商銀行不良資產單戶轉讓共11筆,合計2.97億元,不過從轉讓價格與賬面原值的對比情況來看,轉讓價格不僅高於扣除減值後的賬面淨值,甚至比賬面原值還要高。這不僅與上海農商銀行對貸款的分類和價值估計相去甚遠,還能讓上海農商銀行比正常收回貸款帶來更高的收益。

值得注意的是,其中有4筆不良貸款單戶轉讓的受讓方爲上海國有資產經營有限公司(下稱上海國資)。招股書顯示,上海國資繫上海農商銀行持股5%以上的股東,與其存在關聯關係。

雖然上海農商銀行稱,截至本招股說明書籤署之日,上海國資已將從本行受讓的不良貸款全部轉出,且轉出價格不低於其受讓本行不良貸款時的支付價格,不過僅考慮價格而不考慮時間價值的情況下,上海國資也基本只是做到了不虧本。

除上述不良貸款轉讓外,上海農商銀行還進行了三筆不良貸款包的批量轉讓。該等批量轉讓系通過上海聯合產權交易所掛牌、網絡競價或公開招標的公開轉讓,而這次的轉讓價格則遠低於賬面原值,上海農商銀行轉讓不良貸款的轉讓價格差異如此之大,令人迷惑。