B站心動,騰訊緊張

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/楊旭然 編輯 | 王方玉

出品 | tide-biz

來源:巨潮商業評論

2月到3月,全球範圍內成長股、科技股遭遇了大面積回撤,資本市場一時間泥沙俱下。

總會有人在泥沙裏淘金。4月1日當天,剛剛回港不久的B站就選擇與心動公司(HK:02400)合作,根據協議,B站將以42.38港元的價格認購心動公司價值9.6億元的新發股份,佔其總市值的4.72%。

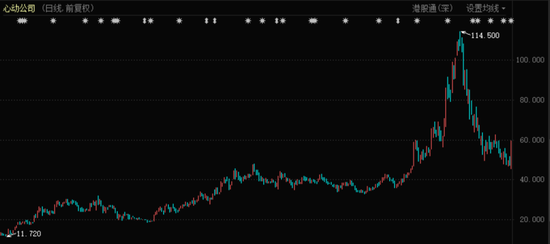

僅僅在今年2月份,心動公司的股價還高達114.5港元,短短一個多月時間被市場砸掉了50%以上。B站以將近4折的價格投了進去,結結實實地抄了個底。

心動公司股價表現(2019年12月至今)

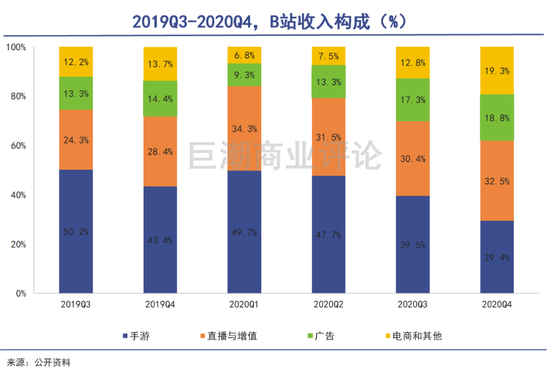

在此前一篇名爲《B站的艱難平衡術》的文章中,我們分析了B站的商業模式,其遊戲業務在總收入中的佔比一直在下降,從50%以上下降至2020年底的29.4%。相比正在高速成長中的直播增值、廣告等業務,其遊戲業務發展是相對緩慢的。

通過與心動公司的合作,B站可以對遊戲業務做一定的補強。而對於心動公司來說,42.38港元的定增價格,足以說明其對資本的渴求。

遊戲早已經不再是能輕鬆賺錢的行業了。行業裏的兩個巨無霸——騰訊和網易就像大山,橫在所有腰部公司的前面。

心動公司、米哈遊、世紀華通甚至是三七互娛們,都在尋找自己的破局之道:心動公司旗下TapTap社區堅定執行零渠道抽成策略,米哈遊《原神》選擇完全繞開騰訊,世紀華通則是被騰訊兩次舉牌,成了第二大股東——被動地靠上了大樹。

不長的時間裏,行業出現瞭如此之多的新動作,明示出了一個道理:遊戲行業裏穩固了幾年的利益格局,已經悄然生變。

01

遊戲戰爭升級

字節跳動儼然成了遊戲行業的第二極。

B站與心動公司的合作,是當下遊戲市場戰局升級的又一個信號。

隨着抖音、B站等視頻平臺以及TapTap等新渠道和分發平臺的崛起,流量渠道日漸分裂,騰訊流量霸主的地位開始受到前所未有的挑戰。

從2018年年底開始,收入Top30的遊戲中,騰訊和網易所佔比例開始降低。並且,越來越多的遊戲廠商試圖繞開騰訊等主流發行平臺。

遊戲方面,以米哈遊的《原神》爲代表,阿里巴巴的《三國志戰略版》、莉莉絲的《萬國覺醒》、《劍與遠征》等紛紛成爲爆款,騰訊遊戲一家獨大的局面正在悄悄變化。

最突出的是《原神》。Sensor Tower數據顯示,自2020年9月28日全球發行以來,《原神》移動端在6個月內吸金超過10億美元,同期僅略低於騰訊旗下的兩款遊戲。

《原神》繞過了騰訊體系

這些“非騰訊系”的遊戲廠商,常年與騰訊的體系抗爭,通過渠道上的創新,幾乎完全繞開了騰訊的遊戲營銷發行體系。

米哈遊選擇將國內九成的營銷費用花在B站與字節跳動旗下的媒體矩陣上。莉莉絲與FunPlus則搶先一步踏入海外市場,已經成爲國內繼騰訊與網易之外最大的兩家遊戲發行商。

種種跡象表明,儘管騰訊仍然是國內最大的遊戲公司,擁有全球最大的遊戲直播平臺和遊戲營銷發行渠道,但並不能完全阻止其他遊戲企業找到自己的新路徑。

遊戲行業正在進行新一輪的排位賽,圍繞開發、發行、渠道等環節,一系列的合縱連橫正在精彩上演。騰訊自然不會坐視自己對產業的影響力削弱,明顯加快了相關動作。

據不完全統計,僅2021年第一季度,騰訊就完成對外投資/增持了近29家遊戲公司,相當於去年全年的三分之二。其中就包括對世紀華通股份的增持,換來的權益是在同等商業條件下,享有新遊戲發行和運營獨家優先合作權。

大規模收購本是騰訊在遊戲方面善用的策略,這一招式如今也被對手模仿。

3月22日,字節跳動確認旗下游戲業務品牌朝夕光年收購上海沐瞳科技,收購金額據悉高達40億美元,對應估值已經與上市公司吉比特、巨人網絡的市值相近,相當於直接買斷了一家準上市公司。

擁有抖音、西瓜視頻、今日頭條等分發渠道,字節跳動自己的流量池和用戶羣足夠龐大,對於米哈遊們的崛起起到了關鍵的作用。

再加上鯨吞沐瞳科技,獲得遊戲自研能力,字節跳動儼然成了遊戲行業的第二極。這種生態閉環一旦建立,騰訊的遊戲業務或將迎來史上最強大的競爭對手,沒有之一。

02

些許鬆動的格局

一場對抗巨頭的戰役裏,不能沒有B站與心動公司的身影。

相比字節跳動,B站之前在遊戲方面的佈局動作要小得多。

雖然具備足夠的遊戲內容流量,並且也構築了遊戲開發、發行渠道等生態閉環條件,但一直以來,B站都沒有將其視爲最首要的發展方向。

麻雀雖小,五臟俱全。B站其實本身具備構築遊戲開發、發行、渠道等生態閉環的條件。更重要的是,B站坐擁全網最有價值、消費能力最強的用戶羣體,與遊戲業務強相關,是遊戲行業中最被低估的那一個。

有觀點認爲,正是B站早期代理遊戲《FGO》,使其在商業化的早期能快速突破,並謀得2018年成功上市。

B站的遊戲收入佔比逐季降低

但此後更多的時間,B站將精力放在了內容體系的建設與提升上——內容投入本身是“無底洞”,不會有窮盡的時候。

對心動公司的投資,正是B站在進行大規模內容投入之後,所進行的第一筆遊戲相關的投資,起到了向外界宣告的作用:B站並沒有對遊戲業務戰略放棄。

B站本身在遊戲分發上具備基礎,這個基礎的來源仍然是忠誠度很高的年輕用戶和二次元羣體。凡是帶有二次元色彩的遊戲,開發商普遍會選擇B站作爲聯運渠道。

在自研方面,B站曾經做過嘗試,2017年發佈了首款自研二次元手遊《神代夢華譚》,但在之後一直不溫不火。在做大內容的同時,B站確實難以騰出手腳做投入、風險都更高的自研遊戲,這筆賬並不難算。

並且,在過去兩年B站大發展的時期,騰訊、網易正處在其遊戲業務的巔峯期,其他遊戲公司的市場表現參差不齊,一直在遭受擠壓。

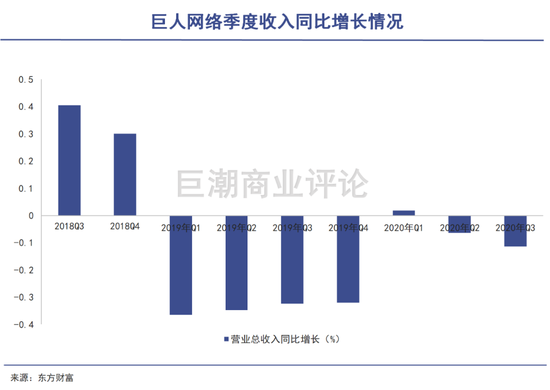

以巨人網絡爲例,其2018年以來,營業收入的增長就陷入了停滯,多個季度出現負增長,股價累計跌去了60%;

另外一家知名遊戲公司完美世界,自2017年開始,主營業務的增長就在不斷放緩,到2019年出現了利潤負增長、收入零增長。

到2020年,A股最優秀的遊戲公司——三七互娛、遊族網絡、世紀華通等龍頭上市公司,市盈率都已經跌至20倍以下,伴隨股價下跌,被資本市場“階段性看衰”。

整體上看,過去幾年時間,國內遊戲行業的發展空間一直在被巨頭壓縮,騰訊、網易的市場佔有率和盈利能力不斷提升,其他遊戲公司普遍面臨壓力。

巨人網絡陷入了成長停滯

在算不上有利的局面下,選擇淡化遊戲業務——尤其是那些需要高投入、承擔高風險的自研產品,對於B站來說是很理性的選擇。

但選擇在此時結盟心動公司,加大對遊戲的投入力度,很有可能是看到了字節跳動、米哈遊們不斷繞開騰訊體系,讓這個曾經穩固的產業格局產生了些許的鬆動。一場對抗巨頭的戰役裏,不能沒有B站與心動公司的身影。

03

對抗巨頭的陣地

心動公司就像是巨人眼睛裏的沙子——個頭不大,影響力卻不小。

不同於傳統渠道聯運分成模式,心動旗下游戲分享社區TapTap始終堅持零分成模式,成爲國內安卓市場的特殊渠道。此前曾火爆全網的多款手遊《最強蝸牛》、《江南百景圖》、《萬國覺醒》、《原神》等均避開主流安卓應用商店,選擇跟 TapTap 合作。

由於在遊戲渠道方面的特殊地位,心動幾乎成爲了“非騰訊陣營公司”與騰訊遊戲競爭的前沿陣地。

心動公司的股東名單中,包括了三七互娛、遊族網絡、吉比特、IGG等一系列知名的遊戲公司,幾乎可以直接列出A股的遊戲板塊,現在這份名單上又增加了B站和阿里的名字。

遊戲分發方面,騰訊有社交網絡的天然優勢,自2014年首度公開移動遊戲分成體系之後,就賺得盆滿鉢滿持續至今。幾乎全中國的手遊開發商,一直都在騰訊渠道的壓力下生存。

騰訊的壓迫力也並非來得毫無緣由,它很大程度上來源於遊戲行業整體的問題:幾年時間裏手遊行業快速發展,但有能力做出差異化和精品內容的公司和創業者卻不夠多。

但遊戲玩家在尋找遊戲的時候,卻傾向於使用規模更大、更加集中的騰訊分發平臺——這樣可以儘可能方便地獲得大而全的選擇空間。於是,騰訊成了卡在遊戲開發商與玩家之間的那個“海峽”,大獲其利。

騰訊的遊戲分發能力之強,助力其喫到了行業發展的紅利,但這個商業模式天然決定了,會對兩件事分外緊張:

1、分發側重於推送,可以在用戶選擇意願弱的時候發揮出最佳作用。但隨着用戶鑑別遊戲水平的提高,或者有其他企業能夠幫助用戶提高鑑別遊戲水平的時候,其分發平臺的功效就會打折扣;

2、遊戲行業的製作水平整體提升,以至於出現一些超級產品,不需要經過渠道分發,就能積累起足夠的聲浪和影響力,從而幫助開放商繞開騰訊,最典型者就是米哈遊的《原神》的出現。

如果說以米哈遊爲代表的獨立遊戲廠商,還不足以憑藉幾個爆款挑戰騰訊霸權的話,那麼再加上游戲社區的力量一起,對騰訊分發的動搖就變得更有力一點。

心動公司就剛好處在這樣的位置上。從市值來看,200多億港元的樣子怎麼也不像能具備挑戰騰訊的能力,但隨着其遊戲分享社區內容的不斷豐富,玩家們自主鑑別篩選遊戲的能力會快速提升,就像是巨人眼睛裏的沙子——個頭不大,影響力卻不小。

心動公司憑藉遊戲社區,在行業裏的影響力逐漸提升,相應的盈利能力卻暫時沒跟上。

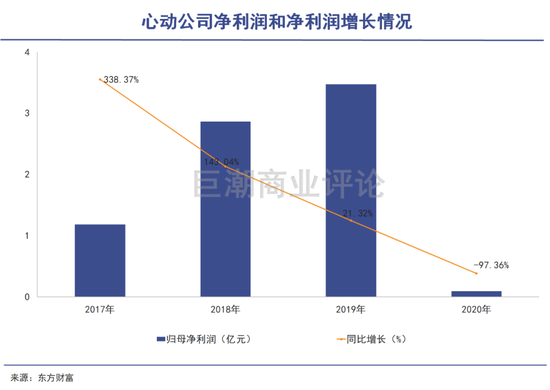

根據其2月份發佈的盈利預警,其淨利潤相較2019年減少94.2%~88.3%,數據可以說非常不好看。其中很重要的原因,就是自研遊戲方面進入了瓶頸期,整個2020年原有遊戲的增長都在停滯。

在遊戲行業裏,打破瓶頸就意味着需要增加研發,對於心動公司來說尤其如此:有了核心地段的餐廳,就更需要好廚師。

一年之內,其研發人員從806名增加到了1355名,財務數字自然不會好。這時,擁抱資本就成了水到渠成的迫切。

據悉,心動公司此次募資達4.2億美元,將會有約53%用於研發、24%用於營銷及推廣、6%用於潛在收購及策略性投資以及17%用於補充營運資金。

04

寫在最後

B站投資的消息傳出,心動公司股價應聲大漲,全天股價累計漲幅22.34%,並放出巨大成交量,資本對於此次結盟的看好溢於言表。

但需要更理性看待的是,被稱爲“遊戲B站”的心動公司,在財務數據上也和B站類似——內容投入能帶來用戶,卻並不能帶來漂亮的財務數據,至少在特定的戰略週期裏是如此。

拿到資本之後,心動公司也會進一步投入到遊戲自研中去,這同樣是一個具有不確定性的“資本驚險跳躍”。挑戰強敵,從來不是簡單的事。