信达期货:电解镍低位震荡 不锈钢观望为主

核心观点

镍矿可能在雨季结束后转松

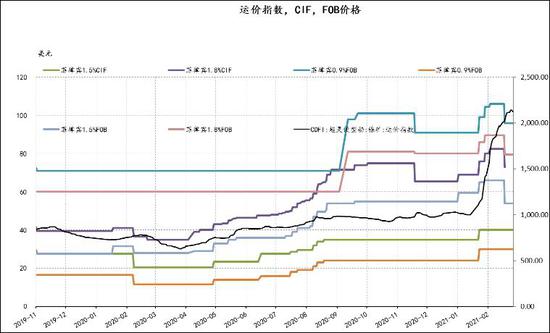

3月份底中品镍矿菲律宾1.5%CIF价格从三月初的82.5美元/吨将至73美元/吨,1.8%CIF价格从106美元/吨将至96美元/吨。3月国内镍铁厂预期产量继续增加,而目前国内港口库存已逼近历史低位,菲律宾雨季即将结束,到船增多下,3月港口库存仍以去库为主,整体降幅有限。但是从矿价和货运指数上来看,镍矿已经接近预计的尾声,在镍铁厂没有理由和动力大力提高产量的情景下,预计进入四月份后镍矿价格会进一步下行,镍矿港口库存可能会转向累库。

硫酸镍现货偏紧难改远期预期影响

精炼镍市场需求仍然疲软,但较前期已有所回暖,部分下游企业原料储备接近短缺,开始询价与原料采购。金川镍月末需求稳定,尤其在甘肃本地出货良好,需求多为钢厂及合金铸造企业。俄镍月末开始成交转好,主要为特钢厂与小型钢厂采购,预计未来随着下游企业继续原料采购,俄镍需求仍将持续回暖。而镍豆则由于其自溶相对硫酸镍外采价格的经济性优势,依然广受三元前驱企业及硫酸镍制造企业欢迎,需求良好,但多为长单订购成交,对市场影响较小。

操作建议

苏伊士运河内发生集装箱货船失控搁浅,从而造成航道堵塞事故,而中国进口俄镍及挪威镍的主要运输航线都会路经苏伊士运河。但由于目前国内及保税区俄镍与挪威大板库存尚足,且进口商近期并无俄镍进口计划,此次事故短期内对国内镍板进口贸易影响较小。之后由于硫酸镍短缺因素不再能够拉高电解镍与镍铁价差,可考虑多不锈钢空镍的交易策略,或关注电解镍正套策略。

一、行情回顾

图1:沪镍指数价格走势图

资料来源:Wind,信达期货研发中心

3月镍价遭遇黑天鹅事件,镍价大幅下跌,之后在低位企稳。镍铁转高冰镍的技术突破,主要是来源于昨晚青山向华友中伟供应高冰镍同时公示21-23年产量指引的消息。市场对此争议集中在两点,一是镍铁已经偏向过剩,二是镍铁生产高冰镍工艺会对电解镍(含镍豆)制成硫酸镍形成一定的冲击。而之后市场对于镍价的研究与关注度快速上升,镍价的成本变得较为透明,之后在低位118000元/吨至125000元/吨之间窄幅震荡。但是由于远期的供应大增并不能改变短期内现货依然偏紧的现状,金川镍现货对主力合约升水依然处于3000-4150元之间的较高位置,也是对于短期内现货偏紧的可定回应。相对来说,俄镍对主力合约基差有明显的减少趋势,自高冰镍消息出现以来,基差已经从700元/吨,持续缩小至50元/吨。截至3月26日,SMM#1电解镍价格现货价格122750元/吨,期货主力合约价格123390元/吨。技术面上来看,镍主力合约大概率会维持低位震荡,短期建议观望,或尝试在118000至125000之间低买高卖。

二、基本面分析

1、2021年镍格局持续转变

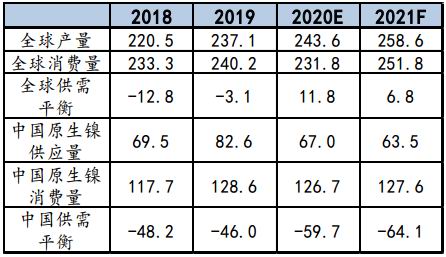

根据安泰科测算,2020年全球供需平衡由供应短缺3.1万吨转入供应过剩11.8万吨。而2021年全球需求增加将有20万吨,而供应增速仅15万吨,供应剩余将减小5万吨左右。转至国内由于受到印尼精矿政策的影响,原料端偏紧,中国原生镍在受到疫情影响较小的情况下依然减产15.6万吨,而需求端前期虽受到疫情影响,但是后期因新能源汽车向好以及下游不锈钢高排产的影响需求减量较小,仅1.9万吨,供应缺口扩大至59.7万吨。预计2021年印尼禁矿政策不会发生改变,而菲律宾的镍矿品质明显下滑,供应端偏紧的情况很难发生改变。叠加国内需求端会受到全球经济复苏的影响小幅拉动,供应缺口还将稳步扩大,预计将至64.1万吨。由于印尼禁矿政策以及海外疫情影响,今年国内镍矿供需将出现不可逆转的缺口格局。

据Mysteel调研2021年2月中国镍表观消费量为18450.15吨,环比减少26.49%,同比增加2.59%。2021年2月国内精炼镍产量13673吨,环比增加5.09%,同比增加2.96%。2021年3月产量预估14000吨,环比增加2.39%,同比增加0.64%。2021年2月中国&印尼中高镍铁产量环比增加0.48%据Mysteel调研:2021年2月中国&印尼中高镍铁产量金属量总计9.70万吨,环比增加0.48%,同比增加28.12%。2021年3月中国&印尼中高镍铁产量金属量预估10.06万吨,环比增加3.70%,同比增加35.83%。2021年2月中国硫酸镍实物产量7.1万吨,折合金属量1.58万吨,环比减少4.3%。2月国内个别企业由于春节期间停产检修,加之天数影响,产量环比略有下降。2021年3月中国硫酸镍预估产量7.44万吨,折合金属量1.65万吨,环比增加4.71%,由于三月部分企业进入复工状态,预计产量将有所提升。

表1:全球原生镍供需平衡表 单位:万吨

资料来源:SMM,信达期货研发中心

图2:国内镍表观需求 单位:吨

资料来源:SMM,信达期货研发中心

2、国内供给结构

2.1 镍矿供应及矿山情况

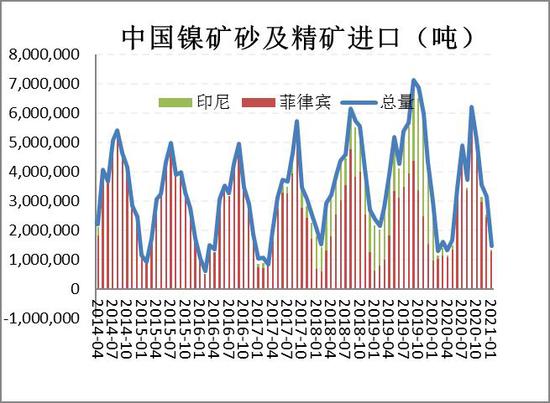

2021年1月,中国镍矿进口总量为1476842.262吨(海关数据干湿混合),环比降幅53.46%;同比降幅50.78%。其中菲律宾进口镍矿量129.02万吨(海关数据干湿混合),环比下降47.92%,同比增32.2%。菲律宾1月进口量较12月大幅减少,菲律宾雨季进行时,12月至次年3月进口数据将持续维持低位,2、3月份较1月份仍有明显下降的可能。

3月份底中品镍矿菲律宾1.5%CIF价格从三月初的82.5美元/吨将至73美元/吨,1.8%CIF价格从106美元/吨将至96美元/吨。3月国内镍铁厂预期产量继续增加,而目前国内港口库存已逼近历史低位,菲律宾雨季即将结束,到船增多下,3月港口库存仍以去库为主,整体降幅有限。但是从矿价和货运指数上来看,镍矿已经接近预计的尾声,在镍铁厂没有理由和动力大力提高产量的情景下,预计进入四月份后镍矿价格会进一步下行,镍矿港口库存可能会转向累库。

图3:中国镍矿砂及精矿进口 单位:吨

资料来源:中国海关,信达期货研发中心

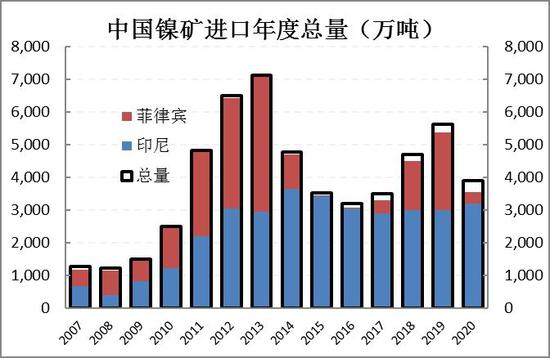

图4:2020年镍矿总量80%来自菲律宾

资料来源:中国海关,信达期货研发中心

图5:镍矿价格下跌 单位:美元/湿吨

资料来源:SMM,信达期货研发中心

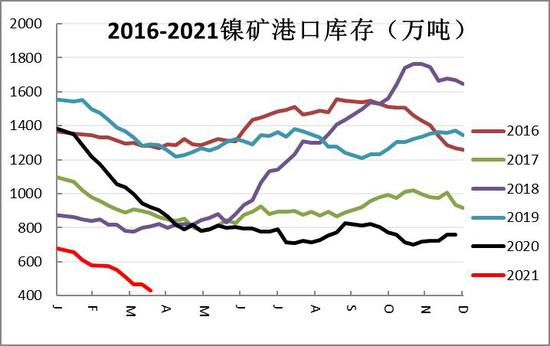

图6:镍矿港口库存季节性 单位:万吨

资料来源:WIND,信达期货研发中心

港口库存方面,3月底全国所有港口镍矿库存约429.05万吨,港口库存自2020年10月中期起连续下降,仅在11月中上旬有过小幅回升。镍矿港口库存自2020年中以来一直处于五年来同期最低位置。基于中国镍矿全靠进口,反映矿端偏紧的事实。国内镍铁厂在持续减产下对镍矿采购偏谨慎,受原料成本高位支撑,镍铁厂挺价惜售为主;国内镍铁价格上涨RKEF镍铁厂利润小幅回涨。而由于欧洲新冠疫情再次蔓延,当前镍矿还是处于较为偏紧的状态,但是2季度随着菲律宾雨季的接近尾声,镍矿偏紧的趋势必然减弱,但是还需要关注中美两国的贸易战的影响,如果大国博弈程度加剧,过对于镍矿的进口可能产生不利影响,那么镍矿的累库过程很可能放缓。

2.2 电解镍供应

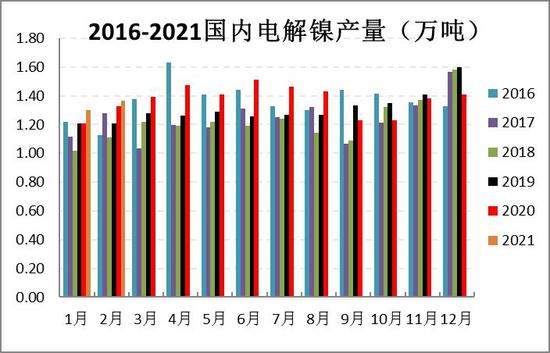

2021年2月中国精炼镍产量13673吨,环比增加5.09%,同比增加2.96%。2月甘肃、新疆地区产量维持正常水平;天津、山东、吉林、广西等地区仍处于停产当中。2月镍价强势走高,加之下游在经过1月备货采购后需求大幅下降,月内市场消费较为平淡。现阶段不锈钢消费显现弱势,市场主要方向为特钢合金类终端的刚需采购,电镀类终端亦消费一般,部分电镀类镍板由于价格优势流向特钢合金类终端。由于节后硫酸镍现货紧缺、价格大涨,新能源行业对镍豆需求陡增。2021年3月产量预估14000吨,环比增加2.39%,同比增加0.64%。

图7:中国电解镍产量年度对比 单位:万吨

资料来源:Wind,信达期货研发中心

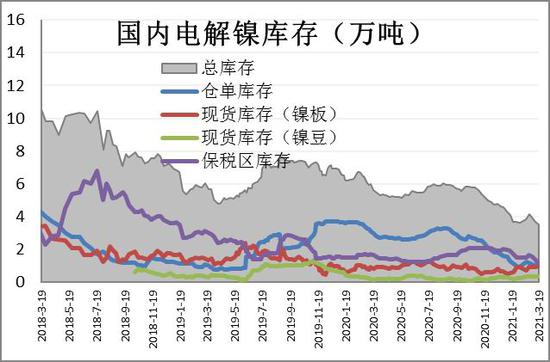

图8:国内电解镍库存 单位:万吨

资料来源:我的有色,信达期货研发中心

2.3 镍铁供应

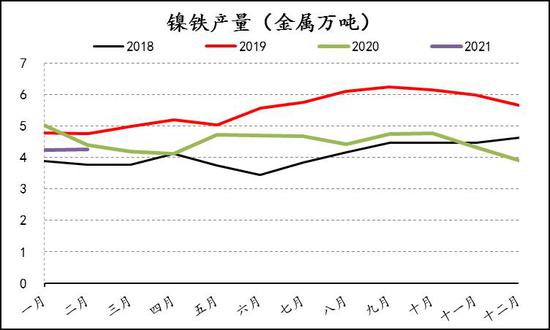

据Mysteel调研:2021年2月国内镍铁产量金属量总计4.28万吨,环比增加0.72%,同比增加19.51%。其中中高镍铁产量3.46万吨,环比增加1.57%,同比减少9.94%;低镍铁产量0.82万吨,环比减少2.66%,同比增加46.45%。2021年3月国内镍铁产量金属量预估4.37万吨,环比增加2.18%,同比增加4.36%。其中中高镍铁产量3.46万吨,环比增加0.60%,同比减少1.28%;低镍铁产量0.90万吨,环比增加8.85%,同比增加34.23%。受内蒙古地区限电影响,2月维持低负荷生产,于2020年12月中旬对其一条镍铁产线进行大修,2月继续维持1条产线在产。江苏某企业对镍铁产线进行检修,3月恢复生产。闽粤桂某公司计划3月11日-3月20日对其1台高炉进行检修,预计影响较小。

图9:中国镍铁产量(折合成镍金属吨)单位:万吨

资料来源:我的有色,信达期货研发中心

图10:中国镍铁进口(未折合镍金属吨)单位:万吨

资料来源:Wind,信达期货研发中心

图11:2020年印尼镍生铁产能扩产列表

资料来源:SMM,信达期货研发中心

图12:镍铁利润 单位:元/镍

资料来源:Wind,信达期货研发中心

据Mysteel调研:2021年2月印尼中高镍铁产量金属量总计6.25万吨,环比减少0.12%,同比增加67.22%。2021年3月印尼中高镍铁产量金属量预估6.59万吨,环比增加5.42%,同比增加69.51%。morowali园区新建镍铁项目中已投产出铁产线合计38条:华新丽华项目(4条RKEF产线)的第2条产线于2月9日投产出铁,预计3月园区新增1条产线投产出铁;另SMI项目中1条镍铁产线于1月20日检修,预计3月中旬恢复生产。weda bay园区新建镍铁项目中已投产出铁产线合计16条:项目4(邦普:4条RKEF产线)的第2条产线于2月上旬正式投产出铁,第3条产线于3月上旬出铁,第4条预计5月点火;项目5(李白金属:4条RKEF产线)的第1、2条产线于2月投产出铁。预计3月该园区或新增1-2条产线投产出铁。另有一企业二期新建镍铁项目中已投产出铁产线合计17条:第16、17条产线于2月投产出铁,预计3月或新增1条镍铁产线投产,一期&二期截至2021年3月8日已投产出铁产线合计32条。二期新建镍铁项目(2条EF产线)中第1、2条镍铁产线预计4月底烧结,5月底至6月初出铁,另2条产线预计将在2021年三季度投产。目前维持2条EF产线生产,现投建的2条EF产线计划于2021年二季度末三季度初投产。总体来看,镍铁产量依然处于较高位置,而后续2020年12月中国自印尼进口镍铁量环比增加65.42%,2020年12月中国镍铁进口总量约34.04万吨,环比减少4.49万吨,降幅11.66%;同比增加14.06万吨,增幅70.36%。其中,中国自印尼进口镍铁量约25.60万吨,环17比减少5.68万吨,降幅18.15%;同比增加11.94万吨,增幅87.47%。2020年1-12月中国镍铁进口总量344.34万吨,同比增加79.89%。其中自印尼进口镍铁量272.80万吨,同比增加99.55%。

3、国内下游需求分析

2021年国内新增不锈钢和产能置换的总量大约在306万吨左右,其中,300系不锈钢206万吨,其增量主要来自于江苏德龙,贡献300系产能增量135万吨。内蒙古上泰和江苏众拓合计贡献新增产能71万吨。200系明年没有产能增量,400系有宝钢德盛贡献的100万吨产能增量。

表3:2020-2021年中国不锈钢产能计划 单位:万吨

资料来源:SMM,信达期货研发中心

据Mysteel调研2021年2月份国内32家不锈钢厂粗钢产量257.78万吨,环比2021年1月份减6.89%,同比增39.83%;其中200系产量87.04万吨,环比减10.88%,同比增68.00%;300系113.22万吨,环比减5.02%,同比增17.57%;400系57.52万吨,环比减4.12%,同比增58.72%。其中2月300系产量中304产量99.71万吨,环比减2.07%,在300系占比88.07%,316及316L产量8.48万吨,环比减22.77%,在300系中占比7.49%。2月国内不锈钢厂虽有集中检修减产,但较往年同期减量非常有限,一方面钢厂普40遍接单较好,大部分年前已排单至3月份;另一方面当前主流钢厂三个系别生产基本盈利(前期原料),尤其200、400系利润可观,部分钢厂转移部分产能至400系生产。2021年3月份国内32家不锈钢厂粗钢排产预计290.75万吨,预计环比增12.79%,同比增加35.54%;其中200系102.65万吨,预计环比增17.93%,300系125.18万吨,预计环比增10.56%,400系62.92万吨,预计环比增9.39%。其中月300系产量中304产量109.22万吨,预计环比增9.54%,316及316L产量9.67万吨,环比增14.03%。3月份国内不锈钢厂排产再度回归高位,且三系别产量环比均有较大幅度提升,主流钢厂接单多排至4月份,接单情况良好,部分现货订单在行情波动下略不足。3月份暂时仅东特、广青计划规模性检修减产,其余钢厂基本维持正常生产。据Mysteel调研2021年2月份印尼不锈钢粗钢产量33万吨(300系),环比增14.19%,同比增83.33%。2021年3月份印尼不锈钢粗钢排产41万吨(300系),预计环比增24.24%,同比增150.00%。2月中下旬印尼象屿(德龙)二期不锈钢项目投产,加之印尼青山产能利用率继续提升,产量增量明显。

进口方面,截止到2020年12月国内不锈钢相关产品进口量达到117855吨,较11月份增长了8.93%。其中不锈钢冷轧板材进口量为88717吨,环比增长11.1%;不锈钢热轧板材进口量为20138吨,环比减少9.8%。不锈钢管材进口量为6336吨,环比增加7.25%;不锈钢型材出口量为2662吨,环比减少56%。由于不锈钢方坯已从反倾销范围内排除,不锈钢方坯进口量呈现增长态势,且主要从印尼进口为主。据SMM调研了解,不锈钢市场民用领域,家电行业订单增长明显,需求得到大幅提高,且细分领域洗衣机,空调等行业四季度为销售旺季,尤其部分外贸订单有翻倍增长,就出口数据来看,截止到2020年12月国内不锈钢相关产品出口量达到343249吨,较11月份增长了9.45%。其中不锈钢冷轧板材出口量为195716吨,环比增长17.21%;不锈钢热轧板材出口量为92239吨,环比增长4.55%。不锈钢管材出口量55233吨,环比减少1.77%;不锈钢型材出口量为60吨,环比减少97%。

图13:不锈钢粗钢产量 单位:万吨

资料来源:中钢联,信达期货研发中心

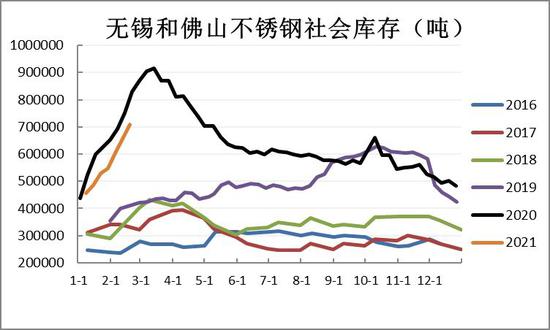

图14:不锈钢社会库存统计 单位:吨

资料来源:中钢联,信达期货研发中心

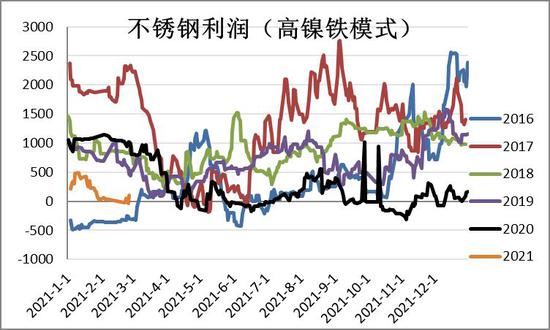

图15:不锈钢利润 单位:元/吨

资料来源:Wind,信达期货研发中心

图16:不锈钢出口 单位:万吨

资料来源:Wind,信达期货研发中心

三、市场结构分析

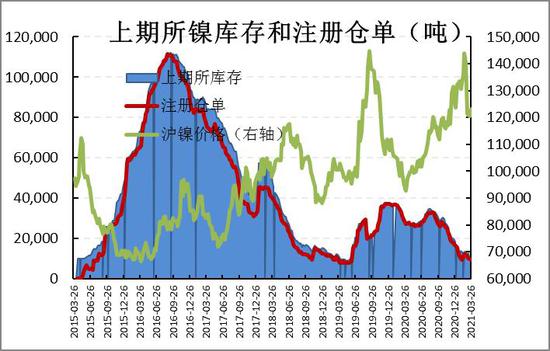

3月末上期所库存10692吨,月减少2614吨。LME库存呈上涨趋势,目前LME库存增至260904吨,同比上月末增加9774吨。镍月间结构在月末转回back结构,金川镍现货对主力合约升水依然处于3000-4150元之间的较高位置,也是对于短期内现货偏紧的可定回应。相对来说,俄镍对主力合约基差有明显的减少趋势,自高冰镍消息出现以来,基差已经从700元/吨,持续缩小至50元/吨。截至3月26日,SMM#1电解镍价格现货价格122750元/吨,期货主力合约价格123390元/吨。此外,沪镍3月之后的持仓量显著减少,市场交易转向平淡,镍价可能继续保持低位震荡。

图17:上期所库存 单位:吨

资料来源:Wind,信达期货研发中心

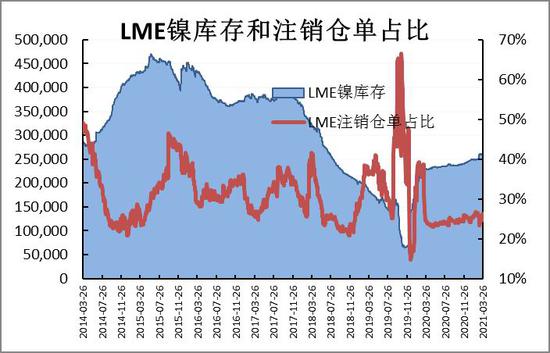

图18:LME库存 单位:吨

资料来源:Wind,信达期货研发中心

图19:电解镍和镍铁价差 单位:元/吨

资料来源:Wind,信达期货研发中心

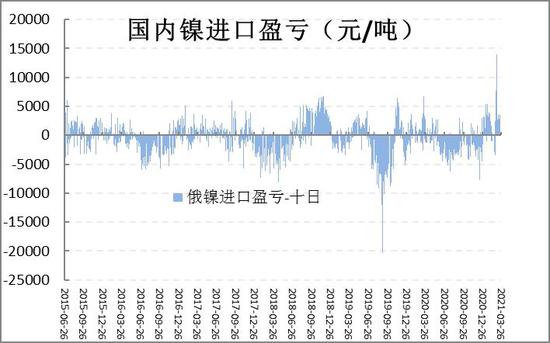

图20:镍进口盈亏 单位:元/吨

资料来源:Wind,信达期货研发中心

图21:沪镍主力合约持仓量 单位:手

资料来源:Wind,信达期货研发中心

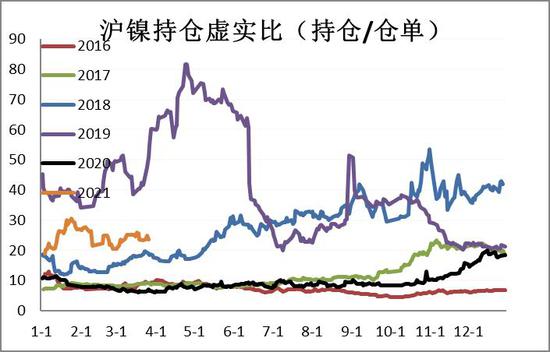

图22:沪镍持仓虚实比(持仓/仓单)

资料来源:Wind,信达期货研发中心

信达期货 张秀峰 楼家豪