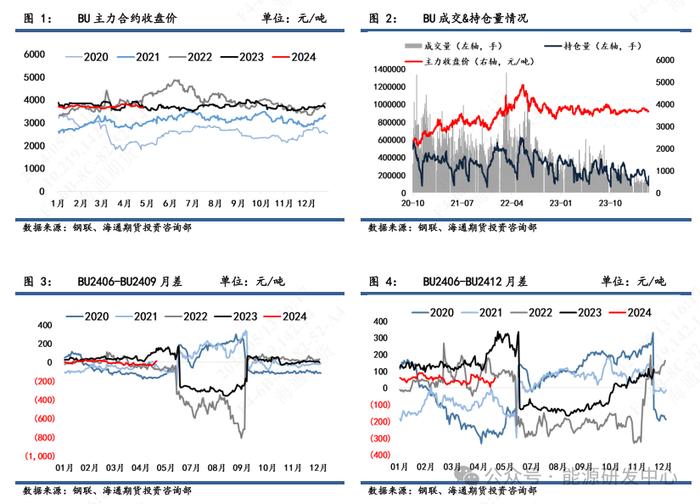

期市收盤商品漲多跌少 EB、瀝青漲超4%菜粕跌超2%

4月14日,期市收盤,盤面漲多跌少。苯乙烯(EB)、瀝青主力合約漲超4%,燃油、豆一主力合約漲超3%;鄭煤、錳硅、滬銀、焦炭等主力漲超2%。跌幅方面,菜粕主力跌超2%。

市場傳聞邯鄲武安限產,從品種影響情況來看,對板材影響大於建材,雖然現貨熱卷鍊鋼利潤運行至近幾年高位,鋼廠生產積極性高,但唐山環保限產常態化疊加限產範圍擴大,近期熱卷產量即使存有回升驅動,但幅度預計比較有限。近幾周需求和庫存變化幅度均不大。短期來看,全球經濟復甦和通脹預期仍在,碳中和背景下限產不斷趨嚴,力度和時間均在擴大,中期熱卷價格仍有較強上行驅動,但仍需注意近期國內板材高價下下游製造業需求釋放明顯趨緩,在基差偏弱的情況下仍有較大調整壓力,操作上暫以區間操作爲主。(南華期貨)

菜粕

菜粕領跌農產品板塊(期貨日報)

週二,農產品板塊,菜粕和豆粕走勢偏弱,而豆一和豆二期貨走勢出現分化。

銀河期貨農產品研究員陳界正認爲,近期豆菜粕走勢偏弱與國內國外均有較明顯關係。

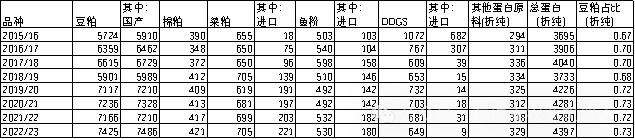

USDA月度壓榨量數據顯示,自2月末以來,美豆粕結轉庫存上調至54萬噸以上,處於歷史同期絕對高位,折算表觀需求360萬噸左右,同比減幅約爲3%,而1月份減幅不及1%,去年四季度同比增幅超6%,反應美國國內壓榨需求在持續減弱。本次USDA月度報告中雖對壓榨有小幅下修操作,但整體來看,壓榨量預計仍有200萬蒲左右的下調空間,在短期出現新利好因素前,美豆仍有一定的下修壓力。此外,隨着4月開始,市場將開始逐步交易新作平衡表情況,雖然3月報告超預期利多,但更多屬於情緒市,畢竟未來在全球大豆(5833, 183.00, 3.24%)產量預期大幅增加的背景下,大豆上方壓力仍然較大,即使美豆種植不及預期,全球大豆豐產仍將擠壓美豆需求端情況,USDA月度供需報告顯示巴西舊作產量增加200萬噸同樣一定程度展現了大豆市場的供應壓力。

國內方面,上週國內豆粕現貨基差小幅企穩,但市場對即將到來的供應壓力仍有擔憂,巴西商貿部數據顯示巴西3月大豆出口量1300萬噸以上,市場普遍預計5—6月到港量將維持在月均1000萬噸左右,雖然過去幾周國內現貨端並無太明顯的變化,國內大豆、豆粕庫存天數仍維持正常水平,但預期的利空仍導致豆粕基差、月差持續性下跌。按照前期盤面豆粕5、9月合約價格-150的月差,市場交易的豆粕庫存後續大概率增至130萬噸以上的較高水平,這也是近期豆粕期價偏弱的主因。

華融融達期貨分析師張易夢認爲,豆粕和菜粕大跌,主要原因是南美豐產。近幾月我國進口大豆處於近年最高水平,下個月南美大豆到港量預計達到1000萬噸以上,二、三季度豆粕供應充足。目前下游生豬存欄高企,肉類價格處於下行階段,但二、三季度生豬存欄有下滑趨勢,豆粕菜粕需求下降的預期亦導致粕類大跌。短中期看大豆供應充足,下游禽流感、豬瘟疫情影響養殖企業擴產預期,粕類價格近段時間難有大的作爲,建議逢高做空爲主。

“菜粕方面,水產季雖然來臨,但下游補庫動力仍然不足,豆菜粕價差偏低仍對菜粕需求產生抑制。整體而言,我們認爲國內雙粕仍然處於短空長多狀態。近期美豆新作壓力逐步釋放後,市場將重新轉至天氣炒作以及低庫存支撐的邏輯,在此背景下,暫看美豆7月合約價格在1350美分/蒲式耳的支撐。”陳界正說。

據張易夢介紹,豆一和豆二供需不同導致了豆一漲、豆二跌,目前國內豆製品需求較一季度有所下降,下游採購意願減弱。農戶手中的庫存因籌措春耕資金急於銷售,間接給貿易商庫存帶來壓力。昨日現貨市場國產大豆報價大多數維持不變。進口方面,國內到港量近幾月維持高位,一季度創出歷史新高,二季度進口量與歷史同期基本持平,國內供應無憂。

“豆一因種植利潤不及玉米(2646, 21.00, 0.80%),新年度種植面積或小幅萎縮,下游豆製品消費較穩定,豆一處於高價位抵消了部分減產預期,近段時間以振盪爲主。豆二方面,美豆進入播種季,天氣炒作不可避免,但大概率風調雨順,加之南美大豆供應充足,中短期以振盪下跌爲主。”張易夢說。