又見光大“烏龍”:研報數據“打架” 六成人員“跑路”

又見光大“烏龍”,研報數據“打架”,六成人員“跑路”

來源:券業行家

原創 券業點評

當年的光大證券“烏龍指”事件,後續影響依然深遠。而近期行家意外發現了另一起“烏龍”,聯繫起這家券商近來的“變故”,只能再次感到遺憾。

研報數據疑似“烏龍”

話說,應約查證銀行理財子公司資料的行家,無心插柳間,翻開了這篇發佈於2021年4月7日,題爲《透過2020年銀行財報看理財轉型——銀行理財2021年3月報》的研報(簡稱“3月研報”),署名光大證券分析師王一峯。

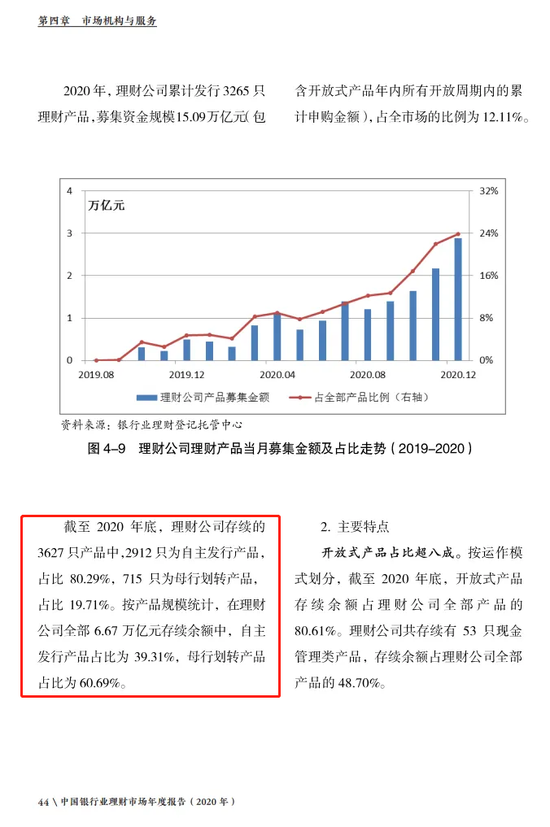

出於對金融行業的瞭解,行家留意了涉及銀行理財子公司規模的數據:“截至2020年末,理財公司產品存續數量3627只(自主發行佔比80.3%,母行劃轉佔比19.7%),存續餘額6.67萬億元(自主發行佔比39.3%,母行劃轉佔比60.7%),佔全市場的25.8%。”

爲探究這一指標的變動情況,行家翻查了“3月研報”首頁列出的相關研報。其中,同樣由王一峯署名,發佈於2021年2月2日的《透過2020年銀行理財年報,看後資管新規時代理財業務發展——銀行理財2021年1月報》(簡稱“1月研報”),也提到了產品存續規模。

然而,“1月研報”稱,截至2020年12月末,銀行理財子公司的產品存續規模爲4094只。與兩個月後發佈的“3月研報”,完全對不上。

更離奇的是,在這一段之後,“1月研報”用兩頁半的篇幅,詳細列出了已開業的20家銀行理財子公司的產品存續規模。而這20家之和居然是4062只,和前面兩個數據都不一致!

行家注意到,“3月研報”相關內容引用了今年1月29日由銀行業理財登記託管中心發佈的《中國銀行業理財市場年度報告(2020年)》。

而在“1月研報”中,列出2020年12月各家銀行理財子公司的新發產品規模,同時標註“數據來源:普益標準,光大證券研究所”。但存量規模部分,沒有標註數據來源。

出身理科的行家,陷入了困惑。已有的三項數據,究竟應該以哪一項爲準呢?要不,去問問王一峯本人?

資深行業首席分析師

行家順手翻了翻王一峯的背景資料,不由得肅然起敬。

今年3月,“官媒”證券日報稱,王一峯爲光大證券研究所金融業首席分析師。

同月,光大證券召開春季策略會,王一峯在參會PPT中的自我介紹是“研究所所長助理,金融組首席”。

偉海精英數據顯示,王一峯早年曾在國信證券任職。2010年9月入職中信證券,同年12月獲得分析師資質,至今已滿十年。2019年5月,他“轉會”光大證券研究所。(照片已略)

按理說,入行十年的資深人士,首席分析師的頭銜得來不易,似乎不應該出現自相矛盾的“烏龍”吧。

不過,據行家此前瞭解,不少證券分析師因管理事務繁雜,平時也不親自動手寫研報。而是交給項目組的“小夥伴”,本人只負責過目和簽字。

這麼看來,或許也是事出有因?

此前大幅人事變動

行家注意到,光大證券研究所此前曾經有一波“離職潮”。

2020年5月,光大證券原首席經濟學家彭文生離職,重返“老東家”中金公司,接替梁紅女士任研究部負責人、首席經濟學家。

2020年11月,連續九年榮獲新財富家電行業第一名的胡雅麗女士,卸任光大證券研究所所長之職。由早年獲得新財富“最佳銷售服務經理”王汗青繼任,後者在今年4月剛剛獲得了證券分析師資格。

2021年2月,胡雅麗正式加盟東證資管,並於今年3月起任總經理助理、董事總經理、兼任權益研究部總經理。

與胡雅麗同時“掛靴”的,還有光大證券研究所的副所長裘孝峯、所長助理金星。前者在招商證券、銀河證券和光大證券均任石油化工行業首席分析師;後者爲光大證券家電消費組首席,2019年獲得新財富家電行業最佳分析師。目前,這兩位的去處未見公開報道。

“三駕馬車”“散夥”,核心骨幹“跑路”,光大證券的研究隊伍也在“縮水”。

行家追蹤協會歷史數據發現,2019年底,光大證券共有94名分析師;直到2020年6月,這一數值還是90名。而在2021年首個交易日,光大證券分析師數量只有65名;最新數據顯示,光大證券目前只有55名分析師,其中2020年內新增9名,2021年內新增6名。

以此計算,光大證券2019年底在冊的分析師,如今只剩下四成。

據光大證券年報披露,2019年底在職員工爲9,031名,其中研究人員180名,佔比爲1.99%;2020年底在職員工爲9,240名,增加2.31%,研究人員卻只有151名,減少了16.11%;佔比下降到1.63%,甚至低於資管人員和財務人員佔比。

另一方面,攤到每位分析師和研究人員身上的“擔子”,卻並沒有減輕的跡象。2020年內,光大證券分析師人均產出的研報和參加的路演數量均增加了三成;分析師人均覆蓋的A股上市公司增加了五成,而海外上市公司增幅接近2/3。

2019年,發佈研究報告5,403篇,爲客戶提供路演服務21,851次;研究跟蹤A股上市公司672家,海外上市公司144家。

2020年上半年,發佈研報2,654篇,爲機構客戶提供路演服務11,433次;研究跟蹤A股上市公司702家,海外上市公司156家。

2020年全年,發佈研究報告4,832篇,爲機構客戶提供路演服務19,748次;研究跟蹤A股上市公司692家,海外上市公司164家。

雖然研究行業的“抗壓”能力都很強,但在人少事繁,任務“壓頂”的時候,是否更容易忙中出錯呢?

分倉佣金增幅墊底

衡量券商研究業務實力,通用的指標是分倉佣金。2020年度,證券行業分倉佣金高達135億元,同比大漲79.94%,光大證券的表現如何呢?

據2020年報披露,光大證券席位佣金收入同比增長52.33%;其中基金席位佣金收入同比增長44.15%。截至2020年末,席位佣金淨收入市場份額爲3.38%,較2019年末下降0.43個百分點。

爲全面報道券商年報季,行家近期梳理了2020年度分倉佣金排行榜。

數據顯示,光大證券2020年度全年分倉收入4.25億元,較2019年的3.12億元同比增長36.19%,在TOP30中增速“墊底”。排名從行業第7位降至第13位,被中泰證券、申萬宏源、興業證券、海通證券、華泰證券和東方證券一衆同行“超車”。

如果光大證券研究力量持續流失,業已失去的市場份額,是否會進一步縮減?