“潘嘎之交”上熱搜:靠潘長江帶貨的酒仙網非IPO不能救命?

潘嘎之交愈演愈烈嘎子哥重操舊業不顧潘子勸阻繼續直播賣酒_1620365008987.mp4

潘嘎之交愈演愈烈嘎子哥重操舊業不顧潘子勸阻繼續直播賣酒_1620365008987.mp4

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳鄧新

來源:鋅刻度(ID:znkedu)

內憂外患,酒仙網遭遇雙面夾擊

當下,“潘嘎之交”成爲互聯網的熱詞,潘長江老師也成爲輿論的焦點,而與潘長江老師合作賣酒的酒仙網更是站上了風口浪尖。

這場風波背後,卻鮮有人注意到酒仙網正在謀求IPO:日前,有多家媒體報道,酒仙網向獲深交所遞交了招股說明書,正式向創業板發起了衝刺。

這並非其第一次渴望與資本市場結下善緣。

早在2015年,酒仙網赴新三板上市,又於2017年主動摘牌以謀求轉戰A股,四年之後搶先於老對手1919發起IPO申請。

不過,酒仙網的上市路或不會一帆風順。

光環已逝,酒類電商早已不是“風口”,酒仙網又拿什麼打動資本市場?爲何說酒仙網缺乏行業話語權,兩頭受氣?“對賭”協議會成爲酒仙網上市的“攔路虎”嗎?

高開低走,酒類電商光環褪色

“何以解憂,唯有杜康。”《短歌行》一語道出中國源遠流長的酒文化。

此背景下,飲酒成爲人們生活或社交的剛需之一,而在酒類電商誕生之前,酒品的銷售以菸酒店、大賣場等線下渠道爲主。

彼時,傳統銷售渠道存在兩大痛點:一個痛點爲經銷商層層加價推高終端零售價,另外一個痛點爲部分零售終端的產品真假難辨。

誕生於2009年的酒仙網,渴望通過垂直電商的打法解決行業痛點,從而拉開了酒類電商爭奇鬥豔的序幕。

由於坐擁先發優勢,酒仙網成爲成爲VC圈的“寵兒”,2011年~2015年一共進行了七輪融資,規模高達14.3億元,投資者名單中不乏紅杉這樣的VC大佬。

相當長一段時間內,酒類電商賽道上能與其叫板的唯有1919。

其實,1919的資格更老,不過2009年之前主打線下,直到2011年才意識到趨勢不可逆,遂從線下轉戰線上發力垂直電商。

由此可見,酒仙網與1919下場的路徑不一樣:酒仙網開局就以電商的打法切入,較短時間就成爲賽道的領頭羊,而原本底蘊更厚的1919反而成爲追趕者。

不甘心屈人之下,1919渴望彎道超車。

1919祭出O2O的新零售打法,即消費者線上下單、門店線下完成配送,從而發揮線上價格相對實惠、線下時效性相對更強的雙重優勢。

新零售打法優勢明顯,逐漸成爲行業的共識。

於是,酒仙網也開啓了補課之路,大力在線下佈局,從而令先發優勢逐漸被拉平,與1919的競爭呈現膠着的狀態。

酒仙網也走上了O2O的道路

然而,隨着酒類電商與綜合電商的競合關係越來越微妙,行業邊界越來越模糊、商業壁壘越來越破裂,證僞之聲不絕於耳。

酒仙網與1919的光環逐漸褪色,在資本市場的聲量逐漸衰減,而登陸門檻更低的新三板也未獲得多大的資本助力。

更糟糕的是,一直主打線下的華致酒行於2019年年初登陸A股,補充彈藥之後推出“華致優選”小程序,依託微信生態體系迅速崛起,一躍成爲酒類電商不可忽視的一股力量。

這麼一來,楚漢爭鼎正在悄然演變爲三足鼎立。

兩頭受氣,皆因缺乏行業話語權

酒類電商之所以高開低走,與行業話語權不足有莫大的關係。

一名互聯網觀察人士告訴鋅刻度:“在高端白酒面前,酒仙網充其量就是一個大號的經銷商,並沒有多大的議價空間,更談不上多高的地位。”

據酒仙網招股說明書披露,2020年茅臺與五糧液在白酒銷售收入佔比爲49.62%,而普茅1499元與普五1399元的售價與官方零售價並無差異。

更爲緊俏的普茅,同樣也面臨貨源不足的問題。

在新浪黑貓平臺上,酒仙網被投訴最多的就是針對普茅的搶購,諸多消費者質疑搶購的真實性。

譬如,有網友表示:“看到了酒仙網App的宣傳,說開通188酒仙會員可以搶購1499飛天茅臺,開通後搶購了一個多月,2021年3月9號開通,截止2021年4月14日,每次都是很遺憾,要麼就是搶購按鈕不亮,嚴重懷疑酒仙網App虛假宣傳,欺騙消費者。”

換而言之,以酒仙網爲代表的酒類電商缺乏“護城河”,渴望以垂直電商的打法重塑行業的初衷落空了。

“在不同渠道中,公司均面臨着大型電商平臺、大型商超、專業酒水連鎖零售企業、傳統菸酒專營店等市場不同主體的競爭,且不同市場主體的渠道及模式不斷融合、滲透,競爭不斷加劇,”對此,酒仙網予以坦承,“可能會因市場競爭加劇而對公司的市場地位及盈利能力產生不利影響。”

事實上,酒仙網的生存處境並不樂觀。

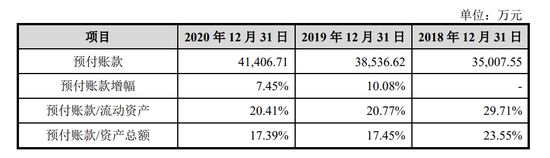

一方面,白酒企業話語權強大,多奉行先款後貨策略,酒仙網的預付款逐年上漲成爲一個無法忽視的問題,因此爲了滿足採購需求酒仙網甚至向銀行借貸5億元應急。

預付款逐年上漲

另外一方面,酒仙網即入駐了天貓、京東等綜合電商平臺,也切入了抖音、快手等短視頻平臺,上述平臺同樣掌握了較強的話語權,從2020年末其應收賬款賬面餘額高達9942.28萬元就可見一斑。

這意味着,酒仙網面臨支付上游預付款與回收下游欠款的雙重壓力。

對賭協議,或成最大“攔路虎”

現金流繃緊之下,酒仙網亟需“補血”,不過其在資本市場或並不討喜。

首先,對賭協議未清理。

酒仙網與風投簽署了上市對賭協議,2021年12月31日前如若IPO失敗,則需要回購風投手中的全部或部分股權。

據證監會2019年3月3月25日發佈的《首發業務若干問題解答》,原則上要求發行人在申報前清理對賭協議。

不過,同時滿足以下要求則可以不清理:一是發行人不作爲對賭協議當事人;二是對賭協議不存在可能導致公司控制權變化的約定;三是對賭協議不與市值掛鉤;四是對賭協議不存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形。

某私募投資部經理陳聽濤告訴鋅刻度:“籤對賭協議的是酒仙網電子商務股份有限公司,而上市用的身份是酒仙網絡科技股份有限公司,第一條滿足了。”

陳聽濤進一步表示,問題的關鍵在於第四條。

其實,酒仙網最早的上市對賭協議截止日期爲2018年12月31日,失敗之後才延後的,因此酒仙網電子商務股份有限公司還被不願延期的風投告上法庭,凍結了1.09億的資產,從這個角度來看,是否滿足“對賭協議不存在嚴重影響發行人持續經營能力”值得商榷。

其次,直播帶貨存爭議。

酒仙網發力直播帶貨,雖然趕上“風口”銷量火爆,卻並未扭轉行業話語權不足的困境,反而招來了非議。

譬如,與潘長江老師合作的專場直播就頻遭質疑,不乏消費者懷疑購買的是假酒,令酒仙網的風評下滑。

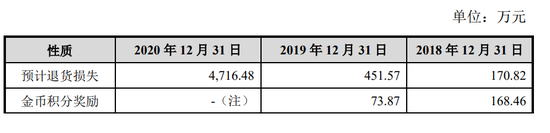

風評下滑,從退貨損失這個角度來看也可側面印證:酒仙網2019年的退貨損失爲451.57萬元,到了2020年這個數值變爲4716.48萬元,暴漲了十倍有餘,而2020年正是酒仙網發力直播帶貨的關鍵節點。

退貨損失2020年暴漲了十倍有餘

再次,食品安全有不達標的先例。

據北京市石景山區人民法院的公開信息,2016年11月27日消費者劉豔清在酒仙網網站購買了“法國丹檸伯爵波爾多優質乾紅葡萄酒”40瓶。

因涉案葡萄酒中文標籤中未標註二氧化硫的使用情況及含量,其標識不符合《GB2760-2014食品添加劑使用標準》的規定,被法院認定爲不符合食品安全標準的產品。

酒仙網也在招股說明書中提到:“行業中上游製造企業如出現產品質量事件,或流通行業中出現販售假冒僞劣等重大不良事件,所產生的負面影響將會波及整個行業,對行業形象、消費者信心造成嚴重損害,可能會對本公司的財務狀況、盈利能力產生重大不利影響。”

從上述梳理來看,酒仙網可謂內憂外患,一邊是面臨上下游的雙重話語權壓力,從而令現金流繃緊,另外一邊是上市對賭協議臨近,猶如頭懸“達摩克利斯之劍”。

對酒仙網而言,開弓沒有回頭箭。