端午節後A股下挫 下半年投資機會怎麼抓

端午節後A股下挫,下半年投資機會怎麼抓

來源:證基風雲

原創 朱燈花

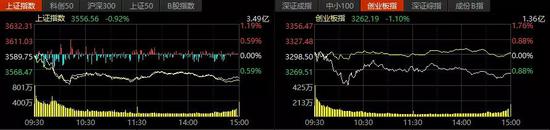

6月15日,A股三大指數早盤下挫後微微反彈,之後維持低位震盪態勢,跌幅收窄,截至收盤均跌約1%。

板塊方面,電子、汽車板塊逆市上漲,休閒服務、有色金屬板塊跌逾3%。

端午節後梅雨落,打溼了A股。節前的高位震盪“鼓舞人心”,節後下挫大跌“令人傷心”。6月15日,端午節後首個交易日,A股表現“不盡如人意”,兩市交易破萬億元,大市值個股大跌明顯。

節後A股首日開市下挫主要邏輯是什麼?從基本面、估值、流動性等綜合來看,預計下半年A股行情如何?大中小市值、板塊之間如何抉擇?

《國際金融報》記者採訪了數位業內人士,在他們看來,目前A股不具備指數大漲條件,熱點板塊集體又殺跌,指數繼續洗盤蓄勢震盪。經濟向上動能仍然偏弱,流動性存在約束,權益市場估值不低,下半年應當降低收益預期。

節後首日市場“綠肥紅瘦”

6月15日,A股三大指數早盤下挫後微微反彈,之後維持低位震盪態勢,跌幅收窄,截至收盤均跌約1%。科創50指數逆市高開後回落以收漲結尾。

板塊方面,電子、汽車板塊逆市上漲,休閒服務、有色金屬板塊跌逾3%。個股表現爲“綠肥紅瘦”,1351只個股上漲,漲停股67只;2913只個股下跌,跌停股27只。

人氣方面,兩市成交額破萬億元,較節前最後一個交易日略有減少。北上資金淨流出52億元,主要減持了藥明康德、紫金礦業、中國平安等個股,均超過5億元;北上資金也對洋河股份、比亞迪“下手”了,淨賣出額均約3億元。

上半年,北上資金共計淨流入2083億元,其中滬股通淨流入888億元。6月以來北上資金淨流入15億元,其中深股通淨流入14億元。

節後市場下跌主要原因是什麼?

乾明資管基金經理白易向《國際金融報》記者分析,今天市場的熱點週期股和鴻蒙概念集體下跌,牛市風向板塊證券也出現殺跌行情。深層次的邏輯是目前不具備指數大漲的條件,熱點板塊集體又殺跌,所以指數繼續洗盤蓄勢震盪。

“端午節後首日滬指跌破了20日線,這超過了大部分投資者的預期。”私募排排網研究主管劉有華也向記者表示,人氣來看,兩市成交額仍破萬億元,市場熱點仍在,只是結構性機會比較難以把握。流動性而言,國外的貨幣超發導致全球出現通脹預期,而人民幣的持續升值導致外資持續流入,這一預期在下半年依然存在。從個股基本面來看,大部分個股的盈利能力有所提升,半年報行情將是市場重點關注的。

圓融投資股票部總經理王將在接受《國際金融報》記者採訪時表示,市場短期往往選擇阻力最小的方向運行,具有一定的隨機性。宏觀方面,市場聚焦在美國就業數據上,就業弱則縮表預期延後,有利於估值水平的穩定。但隨着時間推移,對通脹數據脫敏而就業數據尚未恢復的窗口期正在被消耗,且隨着美聯儲議息會議臨近,市場難免有所擔憂。“就下半年來說,宏觀上存在變數,而當前權益市場估值難言便宜,降低收益預期是合理的。板塊方面,對於滲透率提升中的可選消費分支,以及受原材料漲價擾動而真實影響不大的細分製造業領域,可以保持關注”。

大、中小市值如何切換機會

上半年,上證指數漲逾4%,創業板指數更是漲逾11%,滬深300指數和中證1000指數均漲逾2%。6月以來代表大中小市值個股指數出現明顯差距,滬深300指數年內跌近1%,上證50指數跌逾3%,中證1000指數上漲2.5%。

下半年大中小市值個股如何選擇?

“當前大藍籌和抱團股都在歷史高位,下半年出現震盪調整的概率比較大;但小市值和二線藍籌以及金融板塊又處於歷史低估區間,下半年有望出現上漲的趨勢機會。下半年最大的風險就是美股的估值回調,嚴重製約A股大藍籌的上漲。”白易向《國際金融報》記者預計,從流動性上,央行預計繼續施行適中的貨幣政策,外資有持續流入A股的傾向。綜合而言,下半年指數震盪偏多。重點關注低估值公司的上漲機會。板塊上建議關注TMT、國產替代,以及後疫情板塊如旅遊、機場、港口等。

富榮基金研究部總監郎騁成向《國際金融報》記者直言,上週市場高位震盪爲主,結構上中小市值公司漲幅靠前。事實上,自5月以來,從大市值公司到中小市值公司輪動,兩類公司均出現一定程度的上漲,核心邏輯還是對流動性悲觀預期的修復。“隨着半年報以及建黨100週年的臨近,輪漲行情可能已到中後期,市場波動將會加大,對於主題催化下的中小市值公司而言需謹慎對待”。

“短期建議適度控制投資節奏,看好低估值銀行、部分週期龍頭;中長期而言,業績成長仍然是核心主線,看好高景氣週期的電新、電子等。”郎騁成進一步分析,經濟基本面方面融資數據反映經濟向上動能仍然偏弱,新增社融規模同比大幅回落,社融存量規模同比增速也繼續下行。當前南華工業品指數又漲至階段高位,上週美國5月CPI同比上漲5%,超預期並創下了2008年8月以來最大漲幅,但此後國債收益率繼續下行。相對於通脹,美聯儲更關注就業和經濟復甦,重點關注本週美聯儲議息會議的情況。

機構觀點:下半年並未過分樂觀

就板塊來看,鋼鐵、採掘、化工、有色金屬等週期股年內成份區間漲跌幅(總市值加權平均)排前,漲幅均超過14%;而非銀金融、國防軍工、家用電器跌幅均超過11%。

就市盈率PE(TTM,整體法)來看,計算機、國防軍工、交通運輸、通信、電子、醫藥生物等科技醫藥板塊超過50倍,其中傳媒、休閒服務、綜合板塊超過240倍。估值較低的是,鋼鐵、採掘、非銀金融等低於20倍,銀行、建築裝飾、房地產板塊在10倍以下。

下半年板塊投資如何選擇?

川財證券首席經濟學家、研究所所長陳靂預計,下半年板塊輪動將更加頻繁,結構性分化延續。與去年單一的估值驅動和今年上半年業績驅動佔主導不同,下半年市場行情將不再是各行業之間的比拼,更傾向於行業內部之間的比較,行業內部估值低、增速快的公司將成爲龍頭,反之則繼續下跌回落。比如,預計白酒行業中高端白酒增長確定性強;“碳中和”背景下,新能源行業預計出現分化,重點關注技術路徑和成本優勢兩端;數字人民幣試點持續推進,可以從發行、流通、支付三個環節予以關注。

展望A股下半年,平安證券策略團隊預計,下半年市場整體震盪上行,佈局成長風格的結構性機遇。經濟基本面對市場上行構成壓力,流動性相應存在約束,但下半年政策和資金層面的持續利好有望繼續帶來風險偏好抬升,權益估值從股債收益比和盈利預期來看並未過分樂觀。建議關注新能源汽車、新能源、半導體、化工新材料、生物醫藥等行業,以及高景氣產業鏈上更多企業投資機會的擴散。

東北證券直言,下半年市場主導因素將是盈利築頂,市場整體估值難提升,低估值和高景氣行業佔優。下半年市場爲震盪趨勢。盈利測算來看,下半年盈利增速逐季往下。資金面而言,美國Taper預期以及國內信用回落進入後半段等導致下半年宏觀流動性依然偏緊;下半年股市資金面維持中性,主要是流入端的新基金髮行上升,外資流入放緩,流出端IPO募資上升,解禁下降。估值與情緒上,中小盤估值優勢明顯且個股位置仍偏低;中美關係和信用風險仍可能壓制風險偏好。