千禾味業定位高端ROE卻不高:銷售淨利率低於同行 銷售費用高企品牌壁壘仍較弱

出品:浪頭飲食

作者:SY

千禾味業公告稱,將於6月24日召開2020年度網上業績說明會,就投資者關心的公司經營業績、發展戰略規劃等事項進行溝通。

公司2020年年度報告已於4月16日發佈。從年報數據來看,千禾味業去年實現營收16.93億元,同比增長24.95%,然而歸母淨利潤僅比2019年增加3.81%,達2.06億元,扣非歸母淨利潤爲2.01億元,也只增長了9.91%。

公司解釋去年淨利潤增加較少的原因是報告期內對收購鎮江金山寺形成的商譽及無形資產(渠道和專利、商標)計提減值準備8994.21萬元。其中,商譽減值損失爲6080.36萬元,無形資產減值損失爲2913.84萬元。

實際上,千禾味業過去兩年均陷入“增收不增利”的怪圈。儘管公司解釋2019年淨利潤同比減少是因爲2018年出售子公司取得了大額資產處置收益,但即使是看扣除非經常性損益後的淨利潤,千禾近兩年扣非淨利潤的增速仍大幅低於營收增速。

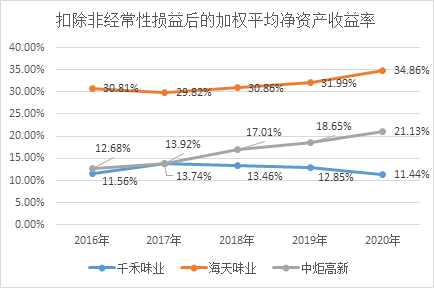

由於淨利潤增幅較小,千禾味業扣除非經常性損益後的淨資產收益率(ROE)已連續三年下滑,與海天味業、中炬高新的差距越來越大。

千禾味業聚焦零添加釀造的高品質健康調味品,產品定位屬於中高端,然而高端定位並沒有給公司帶來高利潤率。公司ROE低於同行的原因究竟在哪裏?

ROE連續三年下滑 銷售淨利率低於同行

千禾味業扣除非經常性損益後的平均ROE從2018年開始逐年下滑,2020年降到了五年來的最低值11.44%,與中炬高新相差近10個百分點,而與海天味業的差距則超過20個百分點。

反觀中炬高新,其扣非平均ROE穩步上升,從2016年的12.68%提高到了去年的21.13%,海天味業的扣非平均ROE則一直維持在比較高的水平。

然而,如果看毛利率,我們會發現千禾味業的毛利率高於海天和中炬高新,儘管高出的幅度不大。2020年,千禾、海天、中炬高新的毛利率分別爲43.85%、 42.17%、41.56%。2019年,千禾、海天、中炬高新的毛利率依次爲46.21%、45.44%、39.55%。

那麼,到底是什麼拖累了千禾味業的ROE?

對三家公司2020年的ROE進行杜邦分析,能發現三家公司的資產週轉率相差不大,中炬高新和海天味業的權益乘數略高一點,造成三家公司ROE巨大差距的主要因素是銷售淨利率,也即淨利潤/營業總收入的比值。以扣除非經常性損益後的歸母淨利潤計算,千禾味業去年銷售淨利率僅11.89%,而中炬高新和海天味業的銷售淨利率分別達17.51%和27.1%。

儘管千禾味業去年淨利潤受到商譽及無形資產減值的較大影響,但對比2018年、2019年的銷售淨利率,仍能發現其銷售淨利率一直較低。同樣以扣非歸母淨利潤計算,2019年千禾味業的銷售淨利率爲13.51%,中炬高新爲14.75%,海天味業則高達25.68%;2018年千禾的銷售淨利率爲14.58%,仍大幅低於海天24.21%的水平。

千禾味業有最高的毛利率,銷售淨利率卻低於同行,一方面是因爲去年發生了大額資產減值損失,另一方面則是因爲期間費用支出過多,尤其是銷售費用。

銷售費用高企 仍持續大幅增加廣告費

今年一季度,千禾在營業收入同比增長32.91%的情況下,扣非歸母淨利潤卻同比減少39.32%。據公司解釋,淨利潤同比減少的原因是本期加大廣告宣傳及促銷力度,導致促銷宣傳及廣告費用同比增幅較大。公司一季度銷售費用爲1.23億元,較上年同期的0.74億元增加了0.49億元,增幅高達66%。

值得注意的是,千禾味業過去五年的銷售費用佔營業收入的比重已經處在較高的水平,2016-2020年其銷售費用佔營業收入的比重分別爲20.2%、18.5%、20.3%、22.8%和16.9%。

作爲對比,中炬高新2016-2020年銷售費用佔營業收入的比重分別爲8.7%、11.8%、10.4%、9.8%和11.1%。而海天味業過去五年銷售費用佔營業收入的比值爲12.5%、13.4%、13.1%、10.9%和6%。

千禾味業銷售費用中有三分之一左右用於促銷及廣告宣傳,從過去幾年的營收增速來看,千禾在廣告促銷上花的錢確實有所回報。不過,在銷售費用佔比已經大幅高於同行的情況下,千禾仍在大幅增加廣告促銷費,這樣激進的費用投放是否真的能繼續帶來相應的回報?還是隻會拖累公司的淨利潤率?

“零添加”、“高端”定位能否建立品牌護城河?

千禾味業的營銷核心是“零添加”的高品質健康產品,然而,“零添加”產品雖然有一定的技術壁壘,卻不足以抵擋第一梯隊的調味品公司進入這個市場。在“零添加”概念火起來之後,許多調味品公司也採取跟隨戰略相繼推出了“零添加”產品,一時間千禾產品的獨特性就受到了損害。

對於消費者來說,“零添加”的概念看似與健康相關,實則令人疑惑:“零添加”是指沒添加哪些東西?“零添加”是否一定更健康?市面上宣稱“零添加”的各種產品是否有本質區別?普通消費者恐怕很難區分各種“零添加”產品真正的優劣。最終,消費者選擇哪一種“零添加”產品,還是主要取決於各家公司的渠道能力。

此外,據多家媒體報道,國家市場監督管理總局正在加強對“零添加”“無添加”等類似標識的管理。國家市場監督管理總局於去年7月27日發佈的《食品標識監督管理辦法(徵求意見稿)》第三十二條規定:食品標識不得標註“不添加”“零添加”“不含有”“不含轉基因”“非轉基因”“特供”“特製”“特需”等字樣。

目前,千禾產品包裝上“0”和“零添加”的字樣非常顯眼。如果未來上述規定正式生效,千禾味業該如何進行營銷宣傳呢?

此外,千禾的高端定位也不能構成堅固的競爭壁壘。頭部企業只要推出高端產品,憑藉其渠道和品牌優勢,同樣能在高端市場取得好成績。

歸根結底,渠道仍是調味品公司建立護城河最重要的方式。據各家公司主要經營數據公告,截至2021年一季度末,千禾味業經銷商數量合計1493家,一季度淨增加89家;中炬高新共有經銷商1531家,一季度淨增加110家;而海天味業的經銷商數量高達7335家,一季度淨增加284家。