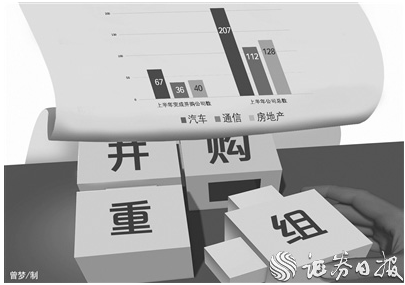

上半年1109家公司完成1539起併購重組 汽車、通信和房地產三行業成重點領域

本報記者 趙子強 姚堯 見習記者 任世碧 楚麗君

編者按:2021年上半年,A股市場的併購重組保持較爲活躍的狀態,共有1109家公司完成了1539起併購重組事項,涉及資金6201.57億元,覆蓋28類申萬一級行業。其中,汽車、通信、房地產等三行業的併購重組公司數量佔比居前。業內分析人士普遍認爲,併購重組往往是對各種資源進行優勢整合,將對上市公司的核心競爭力和經營業績帶來重大影響,進而影響其股價走勢,值得市場參與各方重點關注。今日,本報特對上半年的併購重組情況進行解讀分析,供投資者參考。

67家汽車公司完成85起併購重組 涉及資金216.16億元

上半年,汽車行業併購重組活躍,共有67家公司公告完成85起併購事件,完成併購的公司數量占上半年整個汽車行業A股上市公司總數的比例爲32.37%,位列申萬一級行業首位。根據已經公佈的數據,上半年汽車公司併購重組涉及的資金約216.16億元。

行業轉型持續推進

具體來看(按照申萬三級行業分類),在上述67家汽車公司中,有50家屬於汽車零部件行業,7家屬於汽車服務行業,其他交運設備、乘用車、商用載客車、商用載貨車行業的企業數量較少,分別爲4家、3家、2家、1家。此外,從企業性質來看,民營企業數量最多,爲44家。

對於上半年汽車行業的併購重組情況,接受《證券日報》記者採訪的私募排排網研究員劉寸心表示,汽車行業正在從傳統燃油車向新能源車、智能駕駛汽車轉變,行業內出現較多併購事件主要是受到產業升級、國家政策及消費者需求改變的影響。

安爵資產董事長劉巖對記者表示表示,對於汽車行業來說,併購或將成爲常態化現象。隨着新技術不斷湧現、更多跨界者入場,傳統造車企業遭到猛烈衝擊,能源路線與方案的選擇、自動駕駛技術的進展、產業鏈上下游資源等,成爲所有汽車行業都必須面對的問題。在此過程中,投資併購是車企的重要武器,跨界者通過投資快速強化自身整車製造能力,新能源車企通過投資積累產業鏈上下游資源,傳統車企通過投資補足智能化、網聯化實力。

“目前汽車行業的高進入壁壘已經被打破,這主要得益於汽車行業正在進行的電動化與智能化變革。原本主機廠的核心競爭力——動力總成系統(如變速箱、發動機)在新能源汽車賽道由三電系統取代,汽車智能化不是傳統主機廠的擅長領域,因此這種變革註定是持續的、快速的。”止於至善私募基金何理告訴記者。

對於車企進行併購重組後的價值,劉寸心認爲,投資者需要認真研究併購給公司帶來的具體影響,進行綜合判斷。併購後公司業務將往哪個方向延伸,併購是否能爲公司帶來足夠的協同效應,併購後公司是否會出現現金流負擔等,都是需要考慮的重點。

“目前新能源車和自動駕駛成爲汽車行業的兩大風口,面臨歷史性機遇。由於傳統大車企資金充裕,因此通過併購方式迅速跟上新需求和新技術的節奏是首選;上下游產業鏈中涉及新能源技術、智能化技術、自動駕駛技術等的中小型公司,有望獲得更高估值和更多併購機會,投資者可以通過對上述兩類企業的深度研究來發現機會,也可以通過投資汽車板塊基金,來贏得汽車行業歷史性轉型帶來的投資機會。”劉巖進一步補充說。

汽車行業指數漲8.88%

今年以來截至6月30日,汽車行業指數累計漲8.88%,跑贏同期上證指數(漲3.40%)。個股方面,上半年有90只個股期間實現上漲,佔汽車行業股票總數的比例超四成。其中,*ST衆泰、小康股份、英利汽車、ST八菱、雙環傳動、大東方等6只個股期間累計漲幅均超100%,盡顯強勢。

與此同時,上半年有部分汽車股獲得市場資金的搶籌,具體來看,有30只汽車股期間呈大單資金淨流入態勢,愛瑪科技、中國重汽、星宇股份、華達科技、菱電電控等5只個股期間大單資金淨買入額均超2億元。

隨着上市公司進入上半年業績披露期,截至7月2日,汽車行業共有35家公司對上半年業績進行了預告,24家業績預喜,佔比68.57%,其中,雙環傳動、藍黛科技、ST八菱、廣東鴻圖等4家公司預計今年上半年淨利潤增幅上限均超30倍,業績增長潛力較大。

對於汽車行業的投資機會,雲一資產董事長、首席投資官張子華在接受記者採訪時表示,從資本層面來看,汽車行業自2020年開始發生了巨大變化,新能源車企崛起,帶動蘋果、百度、小米、華爲、阿里等科技企業跨行業進入汽車領域。隨着巨頭進入,提升了汽車行業的整體科技水平,2020年新能源汽車領域的突出變化在於電氣化,而2021年的變化則強調智能化,這無疑代表着行業更長遠的發展趨勢。因此,新能源汽車產業鏈上游的電池系統鈷鋰材料、中游電池廠、下游整車生產等,以及圍繞智能化路線的自動駕駛感知設備、計算平臺、自動駕駛系統等相關公司,都有一定投資機會。

劉寸心認爲,未來隨着續航及安全問題的改善,新能源汽車性價比逐漸追平燃油車,滲透率將持續提升,建議關注整車領域龍頭公司,以及零部件產業鏈相關公司等。

何理表示,汽車行業的投資邏輯是對汽車行業公司的投資組合,主要配置汽車核心零部件、底層操作系統、上游礦產資源、電池產業鏈等領域的公司,次要配置主機廠、自動駕駛公司等。

36家通信公司完成46起併購重組 14只概念股跑贏大盤

通信行業上半年也保持了較高的併購重組態勢。按照申萬一級分類,上半年已有36家通信行業公司完成46次併購重組,併購的公司數佔A股通信行業公司總數的比例爲32.14%,在申萬一級行業中位列第二。據已披露的數據,上半年通信企業併購重組涉及資金約185.47億元。

民營企業是併購重組主力

據已披露的信息,上半年通信行業公司進行併購重組的主要目的,大多與優化原有業務、進行上下游產業鏈整合相關。從企業性質來看,民營通信企業仍然是併購重組的主力軍。同花順數據顯示,今年上半年,通信行業共有27家民營企業完成併購重組。

從併購重組公司的地域分佈來看,2020年上半年,通信板塊企業併購活躍度最高的地域是廣東省,共有9家企業完成併購重組;排名第二的爲浙江省,已有6家企業完成併購重組;此外,江蘇省和湖北省也分別有4家通信企業完成併購重組。

“通信板塊企業的併購重組一般分爲兩類,一是同質化企業在競爭規則下進行市場化合並,二是上下游企業間的互補性整合。”南京蘇寧富寶投資管理有限公司投研負責人王錕告訴《證券日報》記者,“通信板塊企業的技術競爭非常激烈,是創新技術運用最迅速、技術價值實現最快的行業之一。新技術迅速替代的結果,就是技術創新者贏者通喫。在研發方面跟不上的市場主體,甚至連存量市場都難以維繫,這直接導致了行業的併購重組案例較多。”

金輦投資董事長曹劍飛告訴《證券日報》記者:“現代通信經過幾十年的發展,產業分工已經非常成熟,是一個偏存量博弈的市場。一般而言,類似行業的併購重組案例較多。”

曹劍飛進一步解釋稱:“以通信芯片行業爲例,涉及的技術面較廣,對生產廠家的數字芯片和邏輯芯片技術儲備均提出了較高要求。需要企業擁有完整的開發工具、擁有長時間的技術沉澱,一般新進入者在短時間內很難具備完善的產品體系,只能通過外採或者併購重組,這也就不難理解通信板塊企業併購重組爲何發生率較高。”

多隻個股上半年股價上漲

回顧A股通信板塊的市場行情,私募排排網研究主管劉有華對《證券日報》記者表示,“通信板塊在2018年曾有一波上漲行情,此後經歷了2年的調整期,目前企業景氣度高漲,迎來了非常好的發展機遇。當一個行業發展迅速的時候,併購重組可以幫助企業做大做強,實現資源的合理化配置。”

今年上半年,通信板塊指數累計下跌5.85%,但在上述36家完成併購重組的公司中,不少公司股價上漲,14只個股跑贏大盤。截至6月30日,楚天龍股價上漲幅度最大,累計上漲357.14%,大幅跑贏上證指數(期間漲幅3.40%);此外,*ST實達(125.62%)、億通科技(68.84%)、ST新海(23.16%)、光庫科技(19.33%)、天喻信息(18.94%)等13只個股也跑贏上證指數。

根據同花順數據統計,在上述36家公司中,共有25家一季度淨利潤同比實現正增長,佔比近七成。其中,盛路通信的淨利潤同比增幅最大,達到1381.76%;博創科技(1191.52%)、盛洋科技(421.30%)、波導股份(276.76%)、匯源通信(243.81%)、永鼎股份(215.47%)等14只個股也實現了一季度淨利潤同比增長超100%。

劉有華認爲,“後續投資機會方面,可以重點關注最近併購重組比較多的優質公司,研究其未來的發展潛力,這類個股經過併購重組之後,股價上漲的可能性較大。同時,也要加強對行業龍頭企業的研究,此類企業併購意願較爲強烈。”

方信財富投資基金經理郝心明告訴《證券日報》記者:“通信板塊近一年持續調整,這與5G建設進展低於預期有關,但存在後續政策支持力度加強的可能性。”

“根據行業特點,要從‘最先進+最確定’兩個維度進行選擇:一是注重通信技術對傳統行業的降本增效賦能作用;二是注重本身技術過硬的先行者,關注能成爲新技術標準制定者的相關情況。”王錕說。

40家房地產公司完成61起併購重組

機構稱板塊估值處歷史最低水平

上半年,房地產行業上市公司併購重組頻發。同花順統計顯示,上半年,剔除併購重組失敗和正在進行的項目,按最新公告日提取數據,房地產行業共有40家公司完成61起併購重組,完成併購重組的公司家數占上半年整個房地產行業A股上市公司總數的比例爲31.25%,位居申萬一級行業第三位,上半年房地產公司併購重組涉及的金額約432.68億元。

對此,接受《證券日報》記者採訪的私募排排網研究員孫恩祥表示,“這些年來,房地產行業整體利潤呈現出明顯的下滑態勢,很多中小房地產企業更是遭遇到同業競爭和行業政策的雙重壓力,生存極爲困難,因此併購重組成爲房地產公司減少同業競爭、提升行業競爭力最直接有效的方式,優質的併購重組對房地產公司業績和基本面提升作用非常明顯。因此在行業整體利潤下滑的背景下,看好房地產企業通過併購重組做大做強,尤其是行業中的優質龍頭企業進行強強聯合,值得重點關注。”

多家房企銷售額增長明顯

從併購重組交易標的總價值來看,今年上半年併購重組交易標的總價值達到或超過1億元的房地產公司有27家。其中,城投控股併購重組交易標的總價值最高,達176億元。此外,藍光發展、招商蛇口、美好置業等3家公司併購重組交易標的總價值也均超過20億元。

從企業性質看,涉央企國資控股上市公司4家、涉省屬國資控股上市公司8家、涉地市國資控股上市公司12家、民營上市公司12家。

儘管受到疫情影響,但已完成併購重組的部分房地產行業上市公司,業績表現較好。統計數據顯示,在上述40家上半年完成併購重組的房地產行業上市公司中,有27家今年一季度淨利潤實現同比增長,佔比近七成。其中,有8家公司今年一季度淨利潤同比增超100%。截至目前,已有5家公司披露了2021年上半年業績預告,深深房A、合肥城建、招商蛇口等3家公司業績預喜。

事實上,上半年多家龍頭房企銷售額增長明顯。據克而瑞地產研究TOP100房企銷售數據顯示,1月份-6月份TOP100房企累計銷售額70335億元,同比增長92%。其中,6月份單月TOP100房企銷售額14607億元,同比增長33.59%。具體來看,綠地控股6月份的同比增速最快,達到118.87%,招商蛇口以96.13%的增速次之,融創中國、中海地產、華潤置地的同比增速也達到70%以上。另外,1月份-6月份TOP100房企累計實現銷售操盤金額61499.1億元,同比增長36.7%。

華輝創富投資總經理袁華明對記者表示,“房地產企業的盈利主要由購入土地價格、新房銷售價格和資金成本三方面影響。房地產企業從購入土地到交房和確認收入,通常需要2年-3年的週期,短期來看房地產行業還在消化2017年和2018年高價購入的土地,而全國很多地方新房的限價和限售措施,意味着土地成本高,但價格還不能漲,所以最近幾年房地產行業的毛利率呈現較爲明顯的下行態勢。另外,當下對房地產行業融資整體趨嚴趨緊,一些房企資金成本的上漲對利潤形成侵蝕。綜合來看,如果房地產調控政策持續趨緊,短期房地產行業盈利能力提升難度較大。在房地產調控的大背景下,一些中小房企出現了流動性問題,但同時也意味着資金充裕的房企可以利用併購重組,以更好的價格獲取優質土地資產,所以併購重組有望成爲頭部房企佈局未來、做大做強的重要方式。”

板塊估值處於底部區域

記者統計發現,2021年上半年,房地產行業指數累計下跌9.01%,跑輸同期上證指數。但在上述已完成併購重組的40只房地產股中,有16只個股期間股價跑贏上證指數,佔比逾三成。

值得一提的是,房地產板塊估值仍處於底部區域,具備較高的估值優勢。統計顯示,截至7月2日,板塊整體最新動態市盈率爲9.71倍,市淨率爲1.02倍。其中,上述40只個股中,有17只當前股價處於破淨狀態,藍光發展、中南建設、金科股份、廣宇發展、南山控股等5只個股的最新動態市盈率均不足10倍。

對於房地產板塊的投資機會,國信證券認爲,當前房地產板塊估值仍處歷史最低水平。中短期來看,銷售端的高景氣可能繼續驅動土地端的高熱度,“高景氣+低庫存”的行業格局依舊,地產開發拿地利潤率短期難見拐點。同時,具有持續經營屬性的商業地產逐漸得到市場認可,物管高確定和高成長的雙重優勢打開高估值空間。建議關注貨值充沛、拓展手段多樣的開發企業,商業地產開發商及運營商,具備品牌優勢的優質物管公司。

責任編輯:石秀珍 SF183