4000億茶飲市場,爲何無法誕生巨頭?

視頻 | 茶飲市場調查 新式茶飲火爆背後:“網紅力”仍需轉爲“品牌力”

視頻 | 茶飲市場調查 新式茶飲火爆背後:“網紅力”仍需轉爲“品牌力”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張帆

來源/礪石商業評論(ID:libusiness)

數千年曆史文化,4000億巨大市場,但茶領域爲什麼沒有出現像茅臺、金龍魚、海天這樣的知名企業?茶市場如何三分天下?這些賽道中爲何有的資本像打了雞血,有的卻遭遇寒霜?

中國有句俗話“茶酒不分家”,但中國茶在世界歷史的地位要遠高於中國酒。絲綢之路、茶馬古道對外輸出的最主要商品之一,就是中國茶。中國是茶的故鄉,中國人制茶、飲茶已有幾千年歷史,由茶以及茶衍生出的茶文化,已經是中國人日常生活和精神生活的重要組成部分。

在中國,茶是個大產業,剛剛結束的2021 FBIF食品飲料創新論壇現場,里斯戰略定位諮詢發佈《4000億增量背後的品類創新機會——2021中國茶飲市場報告》。報告指出,中國茶的規模如今達4000億人民幣,並且在2025年有望翻番達到近8000億規模。

對比之下,2020年白酒行業銷售收入5836億元,兩者差距並不大,但兩個行業中的知名企業數量卻完全不在一個量級。白酒行業中的貴州茅臺、五糧液、洋河股份、瀘州老窖、山西汾酒、古井貢酒、牛欄山等7家企業的營收佔據市場近一半的銷售額(2244.57億元),但偌大的茶飲市場卻沒有一家“茅臺”“五糧液”式的企業。

數千年文化,數千億市場,“茶飲行業爲何跑不出像樣的茶企?”在這種疑問吶喊了多年之後,近年來,茶飲行業出現了新的變化。6月30日,奈雪的茶登陸港交所成爲“奶茶第一股”,喜茶、蜜雪冰城在資本加持下加速跑馬圈地,連中國郵政都宣佈進入奶茶市場,宣言要三年之內開五萬家店。茶飲行業似乎要迎來井噴式發展。

但情況並沒那麼簡單。在這個風起雲湧的茶行業,市場中雞血與寒霜並存,蜜糖與砒霜同在。

原葉茶:老態龍鍾的爺爺?

開門七件事,柴米油鹽醬醋茶,茶在中國人的生活裏一直不可或缺。“一日無茶則滯,三日無茶則病。”茶作爲中國人喝得最多的飲品,曾經通過絲綢之路,遠銷世界各國,茶葉甚至成爲中國除瓷器外的又一代名詞。

中國喝茶的歷史悠久,古裝劇裏喝茶几乎是繞不開的場面,茶的玄妙和其中的“文章”至今仍是“只可意會不可言傳”。《甄嬛傳》裏華妃端着皇后宮裏的茶漫不經心地說:“這是去年的龍井吧,臣妾那兒有今春新貢的雨前龍井,等下讓頌芝拿一些過來。”簡單幾句話,令華妃的嬌寵奢侈之態盡顯。

人們聽說過的頂級茶大多都是過去的皇室貢茶,現在完全按照奢侈品路線“運營”:通過某些特殊位置、特殊茶樹、特殊工藝、特殊炒茶師傅人爲製造稀缺性,讓茶葉成爲奇貨可居的奢侈品。再加上皇室“帶貨”,呈現着典型的奢侈品牌運作路徑。

這些品牌,雖然包裝得很是高大上,只是可惜跟國外的品牌相比,實力還是相距甚遠。中國茶真正紅的是品類,如“西湖龍井”、“安溪鐵觀音”、“洞庭碧螺春”、“黃山毛峯”、“祁門紅茶”都是區域品類而非品牌。

人們說“黃金有價玉無價”,意思是黃金有標準的價格,而玉沒有標準的價格,限制原葉茶市場品牌崛起的根也正在於此。茶的門道至今深不可測,比方說“雨前龍井”和“雨後龍井”之間到底有什麼區別,所謂的千年茶樹和它旁邊差了些年頭的茶樹之間到底有什麼樣的細微差別?恐怕連採茶人都說不上來。這也導致了原葉茶市場的混亂。

與中餐炒菜“少許”、“適量”近似,茶葉的品鑑也是個“玄學”,質和價之間的關係千差萬別,高價買的未必是好茶,消費者也很苦惱。原葉茶裏火起來的小罐茶就是看見了這個痛點,通過將生產工藝標準化,將炒茶的師傅具象化,將茶葉的價格恆定,讓品質與價格關係相對穩定,從而實現原葉茶的工業化。

市場不缺好茶,也不缺想花大價錢買好茶的人,但產品工業化程度、標準化程度不高的時候,千差萬別的“舌頭”會造成很多誤差。幾千的茶葉買來送人,結果被誤認爲是幾百塊的很常見。所以通過工業化手段將茶同玉一樣無價的狀態,變成黃金有價狀態的小罐茶就獲得了突飛猛進的發展。雖然小罐茶也經歷過數次質疑,但其標準化的思路沒有問題。

動輒數千元一斤的茶葉,能消費的起的人還是少數,而且這些茶大多當做禮品在朋友之間互相贈送,消耗量有限。中國巨大的原葉茶市場還需要口糧茶來撐着。口糧茶的售賣跟農產品售賣無差,沒有稀缺性價格自然上不去,單位利潤也不行,同質化競爭嚴重,再加上茶葉品種、產地、產能的限制、季節的影響,很難有某個大品牌脫穎而出。

在我國7萬家茶企業裏,茶農自建的小作坊仍是現在茶行業生產的主力軍,他們包攬了種植、加工、包裝、物流、營銷等幾乎所有環節。茶葉的摻假、價格亂象多出現在這些企業之中。目前原葉口糧茶的工業化程度很低,靠手工採摘茶葉,加工過程靠人工把控,炒茶設備需要自行研發,而且由於採茶的季節性特點,一年最多用6個月……這些因素嚴重製約了企業的發展規模。

資本市場上,原葉茶企也很被動。去年5月底,中國茶葉、八馬茶業、瀾滄古茶相互爭奪A股“茶葉第一股”,結果都未成功。今年原定於6月3日上會的瀾滄古茶,在6月2日向證監會申請撤回申報材料。目前,行業內僅有龍潤茶、天福茗茶、信陽毛尖等在港股上市,A股4000餘家上市公司,卻等不到一家傳統茶企。

究其原因,除了個別茶葉流通企業,大部分的茶企如八馬茶葉、七彩雲南都是聚焦於鐵觀音或普洱茶等一個細分品類,整體收入規模偏小,業績增長不盡如人意,所以資本市場的熱情度不高。

但原葉茶市場絕非砒霜。根據FBIF食品飲料創新論壇公佈的數據,原葉茶近五年來增長率爲8.1%;預計未來五年增速將進一步提高至11.3%,突破3000億元。這片市場的前景同樣振奮人心,只是中國茶企需要的是像立頓、Tetley、Twinings這樣的品牌。

很多人都聽說過“一個立頓抵中國7萬家茶企”這個流傳甚廣的說法,立頓通過把茶葉放入茶包,改變了人們的喝茶方式,俘獲了一衆消費者。艾媒諮詢的數據顯示,從2017到2020年,袋泡茶的銷售額從12.7億增長到了128.7億,年複合增長率高達78.4%,2020年茶包的線上銷售額佔據了中國原葉茶市場的86%,遠遠超過原裝茶葉。袋泡茶是一個無比龐大的賽道,所以連奈雪等新茶飲品牌都想要擠進袋泡茶市場。

袋泡茶通過豐富的口味調和,將茶葉與花香、果香結合形成多變的口感,也形成了市場熱潮。但中國袋裝茶想要真正走向世界,需要解決的是工業化和標準化的問題,如何將“玄妙”的口味標準化,如何爲行業制定清晰的標準纔是原葉茶市場亟需解決的問題。

原葉茶市場最靠近茶葉種植的上游,有些分析中甚至將原葉茶市場歸入種植和農業市場,這種歸類思維極大的限制了原葉茶市場的想象力。原葉茶雖然像個老態龍鍾的爺爺,但只要解決了標準化、品牌的問題,還是有非常大的想象力的。

即飲茶:市場中的寒霜?

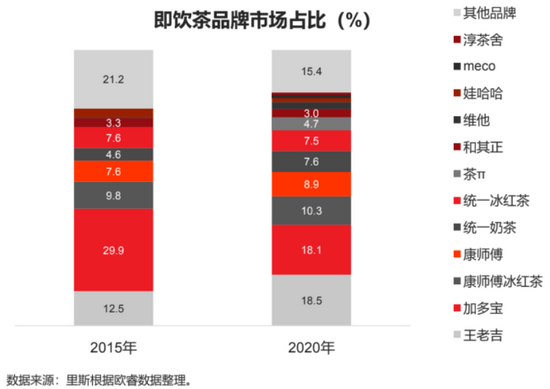

即飲茶市場不是一個很容易進入的領域,這一點從農夫山泉在即飲茶領域的曲折經歷就能看出。2006年,“農夫茶”在韓國人氣明星李英愛的加持下,依然推廣困難,最後只好停產;2011年的東方樹葉被網友封爲最難喝的茶;2016年問世的茶π算是個例外,如今它是近五年衝進即飲茶銷售前十名的唯一新品牌。

即飲茶不止開局困難,與高增長的茶飲市場背道而馳的是即飲茶近五年來複合增長几乎爲0。2020年受疫情影響甚至出現負增長,預計未來5年逐步恢復到疫情前水平,約1200億元。

自上世紀九十年代末,在飲料巨頭王老吉、加多寶、統一、康師傅的主導下,再加上娃哈哈、今麥郎等諸多品牌的推波助瀾,即飲茶市場一度非常興旺。誕生之初的即飲茶中往往添加了大量的糖、色素等添加劑,這種茶是即飲茶的1.0版本。隨着市場對口味的疲憊和對健康的需求,含糖茶飲料的市場熱度逐漸降低。

2014年,茶飲料市場的發展特徵從過去的“量價齊升”向“價值競爭”轉變,新派果味茶與果汁茶讓茶的味道豐富起來,即飲茶進入2.0時代。中國茶飲料市場一方面通過佔位4-5元的價格帶,以更好的利潤空間重新激活渠道;同時突出產品本身的創新力與時尚性,激發95後、00後新一代消費者的消費意願,“賣萌”的小茗同學與茶π的崛起印證了這一邏輯。

在茶飲比較成熟的日本,無糖茶的比例達到70%。但中國的無糖茶市場並不樂觀,從1997年日本三得利烏龍茶進入中國開始算,無糖茶飲一直沒有掀起太大波瀾。2004年統一茶裏王進入大陸,2010年可口可樂和雀巢推出原葉茶,2012年康師傅推出本味茶莊,2013年統一推出茗茗是茶,但最後都以下線告終。2011年推出的東方樹葉是無糖茶市場爲數不多的倖存者。

近年來曾經被市場嘲諷的東方樹葉市場熱度開始回潮,銷售數據可喜,2021年其還推出了青柑普洱和玄米茶兩款新口味。隨着市場熱度提升,各大企業相繼加碼,無糖茶飲競爭逐漸進入深水區。2018年,可口可樂、維他奶、元氣森林也都推出了無糖茶飲。不含代糖的純無糖茶,未來還有很大的增長空間。

整體來看,即飲茶這條賽道上想要突圍也不容易。2020年TOP10的品牌佔據82.6%的市場份額,品牌隔絕相對穩定,並且市場份額仍在向頭部品牌緩慢集中。即飲茶市場消費場景多元,要取得成功不但是對產品的考驗,也是對企業供應鏈管理能力的考驗,品牌也需要進一步佔領消費者心智。

現調茶:下一個星巴克?

從90年代街頭奶茶店用奶精和奶粉調配的奶茶,到一點點、快樂檸檬用真正的茶葉加奶粉做奶茶,再到喜茶爲代表的新式奶茶用鮮奶、鮮果來做奶茶,奶茶口味逐步升級完成。從消費年齡、飲用場景、偏飲方式、飲用頻次、設計風格現調茶飲都圍繞着年輕人興趣來做,它們將對手鎖定爲星巴克,於是有了一個振奮人心的未來版圖。

6月30日,奈雪的茶在港交所正式掛牌上市,成爲“新式茶飲第一股”,喜茶也“喜迎”D輪融資,現調茶飲持續瘋狂的跑馬圈地,連中國郵政都宣佈進入奶茶市場,“郵氧的茶”準備在三年之內開五萬家店。

從開店數據上看,2020年,喜茶、奈雪的茶、茶顏悅色等品牌新增門店數量均超往年;蜜雪冰城、古茗等門店數的增長則更加迅速,均在1000家以上。蜜雪冰城2020年還成爲第一個破萬店的茶飲品牌。現調茶市場的火熱可見一斑。

現調茶飲處在風口,各式品牌接連湧現。“某企業信息查詢平臺”數據顯示,2020年我國在業奶茶相關企業多達30.63萬家,且近四年註冊量上升趨勢明顯。2017年奶茶相關企業註冊量5萬家,2019年增至8.77萬家,2020年新增註冊量達到9.43萬家。現調茶從過去五年的400億增長到一千多億,有機構估計到2025年會達到3400億。

艾媒諮詢《2021年上半年中國新式茶飲行業發展現狀與消費趨勢調查分析報告》顯示,超過六成新式茶飲用戶年齡爲26-40歲,其中超五成爲女性用戶,33.8%的用戶每週消費一次新式茶飲,16.0%的用戶每天消費一次,並且有38%的用戶表示未來消費頻率會更高。對於茶產業來說,無疑是一個利好的信號。

不過繁華之下,現調茶並非一片坦途。喜茶、奈雪佔據着高端茶飲的頭部位置,其價格在24~30元。只是賣“最貴”的茶還不盈利,令其故事很美但資本市場卻有些冷。奈雪的茶報價18.86港元,上市開盤即跌破發行價,盤中跌幅持續擴大,收盤下跌13.54%,市值約293億港元。截止7月13日,其市值爲278.88億港元。

現調茶飲SKU衆多,但產品和渠道均趨於同質,品牌認知度並不高。雖然這些網紅奶茶品牌跟星巴克有近似的產品格調,但在“(第三)空間”和“文化”的認知和區隔上,還相差甚遠。這些品牌到底能否成爲下一個“星巴克”,現在答案並不鮮明。

結語

原葉茶、即飲茶、現調茶飲市場風起雲湧,2020年市場規模4033億元,2025年市場總規模預計將達到7645億元,接近八千億的市場。而且這個市場中,還沒有像白酒、醬油、食用油那樣,存在絕對的巨頭,這也意味着機遇。

這個突飛猛進的市場裏,不同賽道的差距很大,各自品類當前有不同的競爭重心。原葉茶、現調茶飲、即飲茶目前仍處在不同的階段,原葉茶處於工廠時代,有品類無品牌,需要解決的是工業化、標準化的問題。現調茶處於市場時代,品牌已經初步形成,但尚未形成差異化區隔,也沒有沉澱出獨特的品牌文化。對比之下,即飲茶已經進入了心智時代,佔領用戶心智的品牌纔可勝出,行業逐漸向寡頭集中。

雖然現在市場對現調茶格外熱情,原葉茶、即飲茶相對冷清,但其實這些賽道都是蜜糖與砒霜並存,大浪淘沙最終留下的必然是產品、渠道和用戶心智都佔優勢的品牌。