平安證券鍾正生:美債收益率“急下”之謎

原標題:鍾正生:美債收益率“急下”之謎

多重力量驅動下,大量資金湧入債市,美債“意外”走牛。

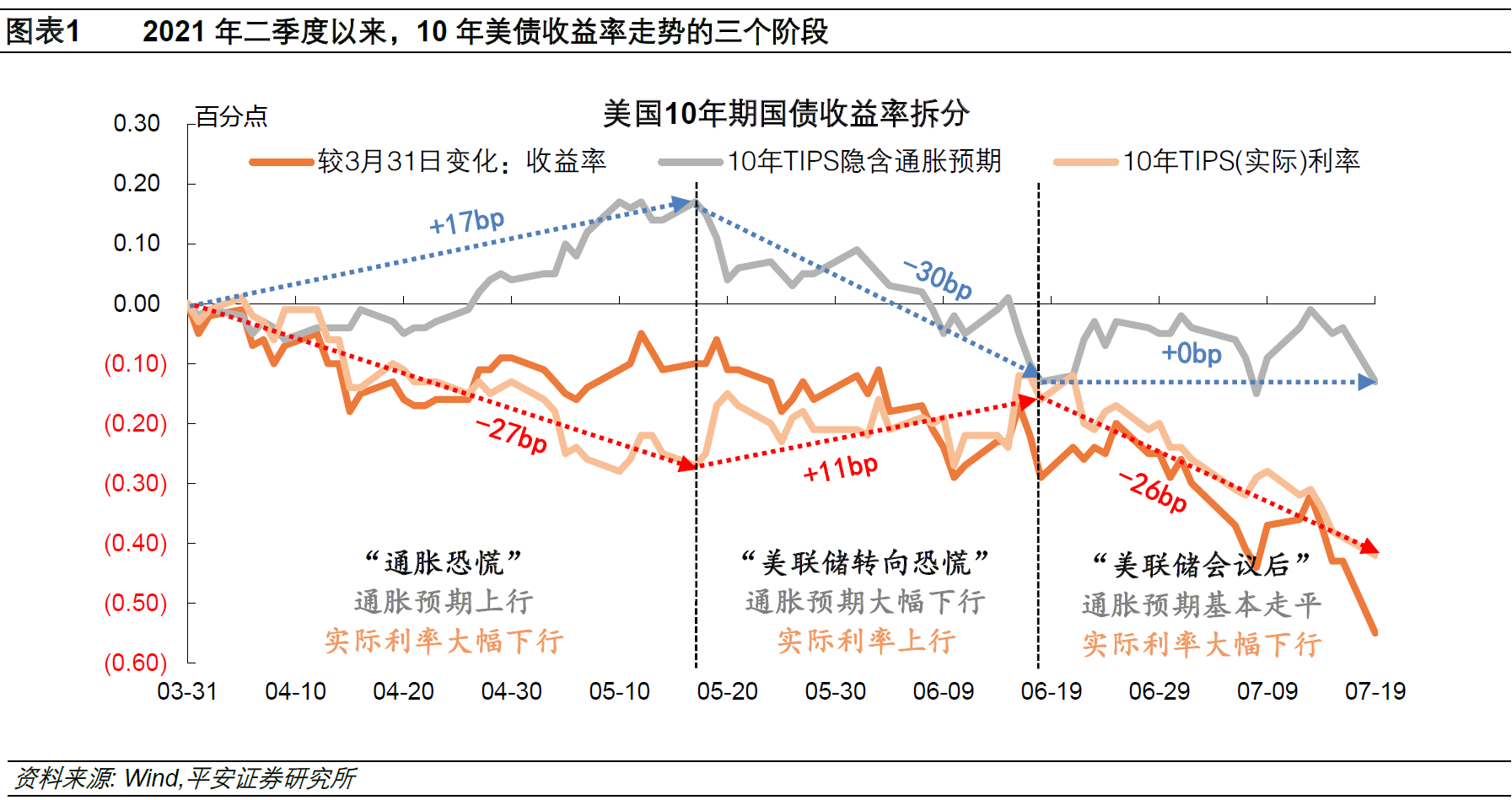

2021年美國長端國債收益率走勢屢次創下“意外”:先是在今年2月中旬後出現了一波陡峭上行,2月10日至3月19日,10年美債收益率由1.15%躥升至1.74%;後是自二季度開始調頭下行,3月31日至7月19日,10年美債收益率由1.74%降至1.19%,其中10年TIPS(實際)利率下降了42bp至-1.05%、隱含通脹預期下降了13bp至2.24%。7月21~27日,10年美債收益率主要在1.25%~1.30%區間震盪。

10年美債收益率在7月份回落至2月水平,這與美國經濟的持續修復和通脹數據的躥升相悖,亦與市場年初的主流預測明顯偏離。不排除有一些技術性因素對美債利率產生短暫壓制(如美國夏季流動性短缺等),但我們認爲,市場在美國經濟前景以及資產價格走勢的主觀判斷上發生了明顯變化,是更爲核心的因素。

我們認爲,現階段正處於一個特殊節點:美國經濟數據剛開始結束前期持續增長的態勢,疊加拜登財政計劃推行受阻,本身市場信心就面臨轉折;再加上今年上半年美國復甦極快背景下,市場風險偏好與資產價格站上歷史高位,以及美國“羣體免疫”與經濟徹底重啓的前景突現不確定性,多重力量驅動下,大量資金湧入債市,令美債“意外”走牛。

美國經濟數據“見頂”

今年二季度以來,10年美債收益率的走勢大致分爲三個關鍵階段(圖表1):第一階段是“通脹恐慌”(3月31日至5月17日)。其間銅、鋁、木材、大豆等國際原材料價格顯著上漲,5月12~13日公佈的美國4月CPI和PPI同比“爆表”。大宗商品價格上漲與美國通脹指標躥升進一步抬升了通脹預期,10年TIPS美國國債隱含通脹預期上漲17bp,至2.54%,創2013年以來新高。但市場擔心過高通脹可能抑制美國經濟復甦,造成“滯脹”風險,因而10年TIPS(實際)利率大幅下降27bp,至-0.90%,一度倒退回2月中旬水平。

第二階段是“美聯儲轉向恐慌”(5月17日至6月18日)。市場很大程度上pricein美聯儲政策取向“轉鷹”,實際利率回升11bp,而通脹預期大幅下跌30bp。

第三階段是“美聯儲會議後”(6月18日至7月19日)。市場彷彿逐漸“消化”了美聯儲釋放的偏鷹信號,通脹預期變化不明顯,但實際利率卻持續回落26bp並驅動10年美債收益率進一步下行。

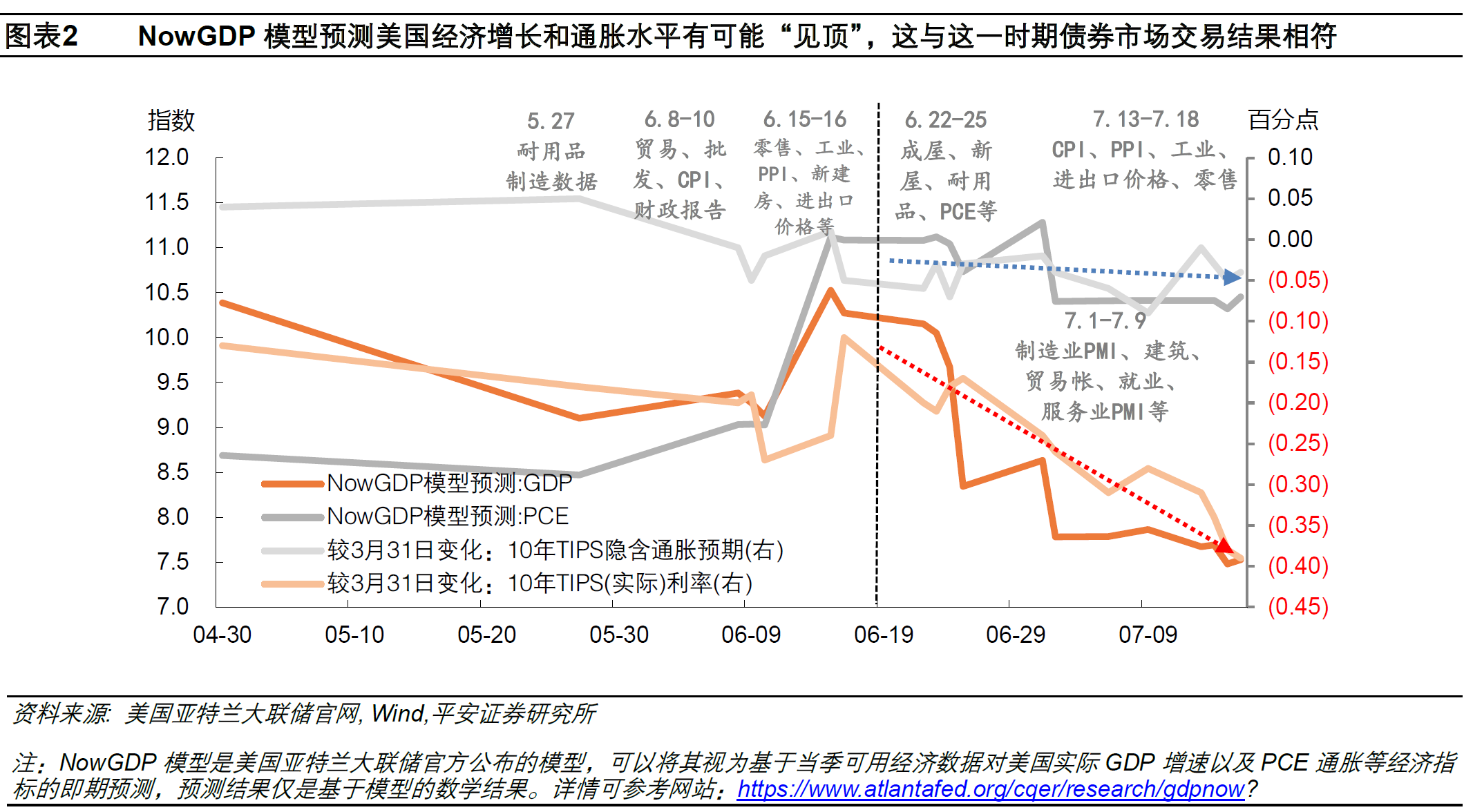

爲什麼市場能夠在美聯儲議息會議後立即“消化”偏鷹信號、10年美債實際利率持續下行?我們認爲,一個關鍵原因是6月18日之後公佈的美國經濟數據顯示,美國經濟增長速度邊際放緩,驅使市場交易美國經濟和通脹“見頂”。我們參考亞特蘭大聯儲網站公佈的NowGDP模型預測結果,基於6月22日至7月16日期間公佈的美國經濟數據(如房地產銷售、耐用品生產、PCE、製造業PMI、建築支出、貿易賬、就業數據以及服務業PMI等)的即期預測結果顯示,美國通脹水平先走平後小幅回落,實際經濟增速則持續顯著地回落。這意味着,僅基於6月下旬以來公佈的經濟數據,美國經濟增長和通脹水平有可能“見頂”,這與債券市場交易結果大致相符(圖表2)。

拜登財政計劃“打折”

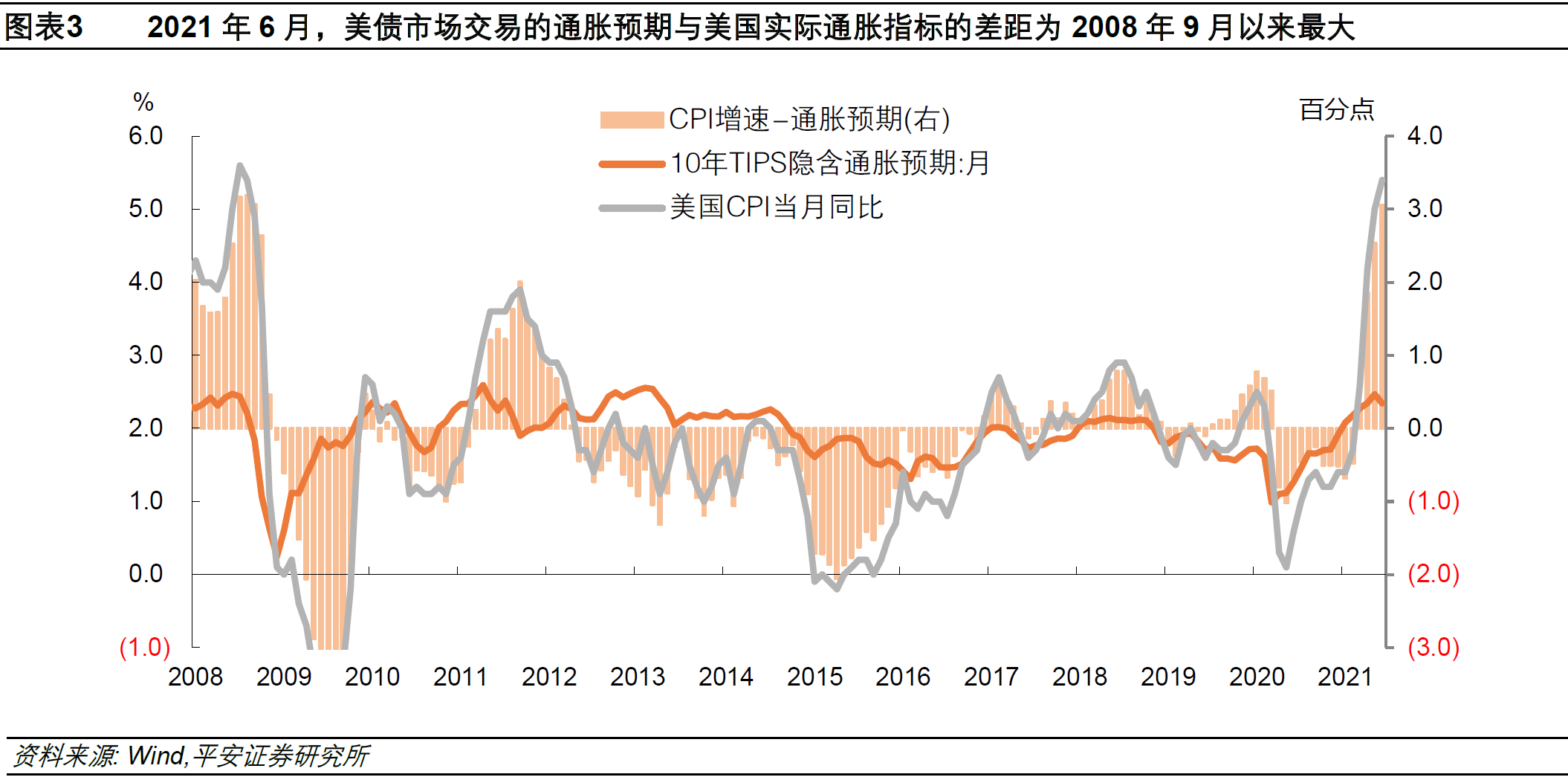

自5月下旬以來,美債市場交易的通脹預期回落,這與居民短期通脹預期以及即期通脹指標走勢背離。如我們在報告《再通脹交易仍可期》中所述,目前債券市場對通脹預期的交易(TIPS隱含通脹預期)顯著低於美國居民的實際通脹預期(密歇根大學調查的居民對未來一年的通脹率預期)。7月13日公佈的美國6月CPI增速(環比0.9%、同比5.4%)繼續超預期,數據公佈後10年美債收益率僅上升6bp至1.42%(隱含通脹預期僅升3bp至2.36%),這樣的反應仍是相對麻木的。若將美國6月CPI同比增速與10年TIPS通脹預期月均值(2.34%)進行比較,二者的差值爲2008年9月以來的最高(圖表3)。從這兩條線索看,美債市場對於通脹及通脹預期的交易十分克制。

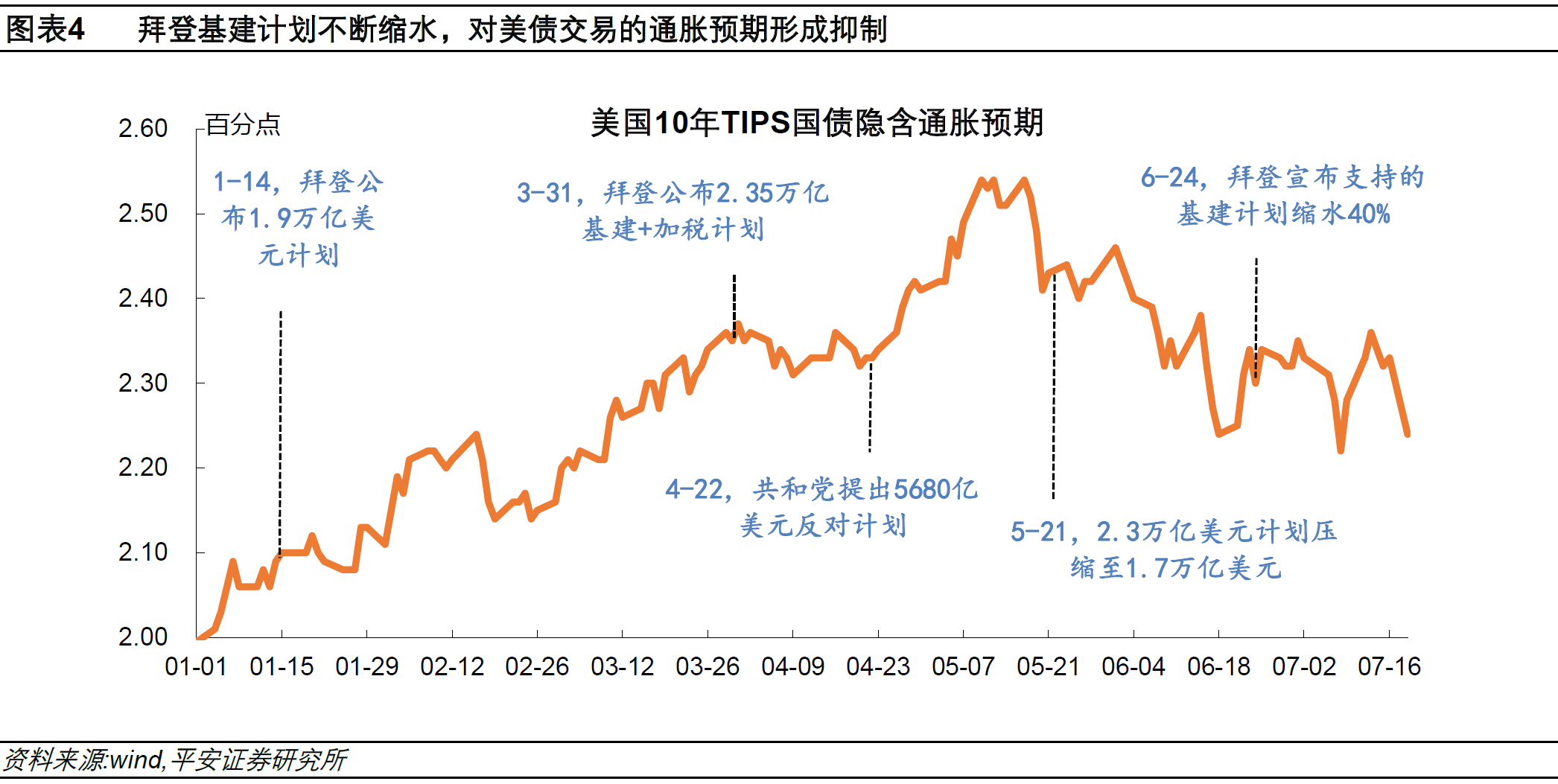

爲何美債市場交易的通脹預期未能走高?我們認爲,主要原因在於拜登基建計劃推行不順,顯著抑制了市場對於美國中長期的通脹預期。3月31日,拜登宣佈的“基建+增稅”組合計劃涉及2.35萬億美元支出,10年美債利率的年內高點在此時達到,且此後10年TIPS隱含通脹預期繼續上升並破2.5%,達到2013年以來最高水平。然而,共和黨在此後多個節點釋放反對信號,拜登政府迫於壓力先於5月21日將原2.35萬億美元計劃的規模壓縮至1.7萬億美元,後於6月24日宣佈支持的基建計劃規模縮水約40%。“拜登基建”縮水,加上美聯儲的“通脹暫時論”,對市場中長期通脹預期形成明顯打壓,進一步壓低了中長端美債收益率(圖表4)。

美國“羣體免疫”前景堪憂

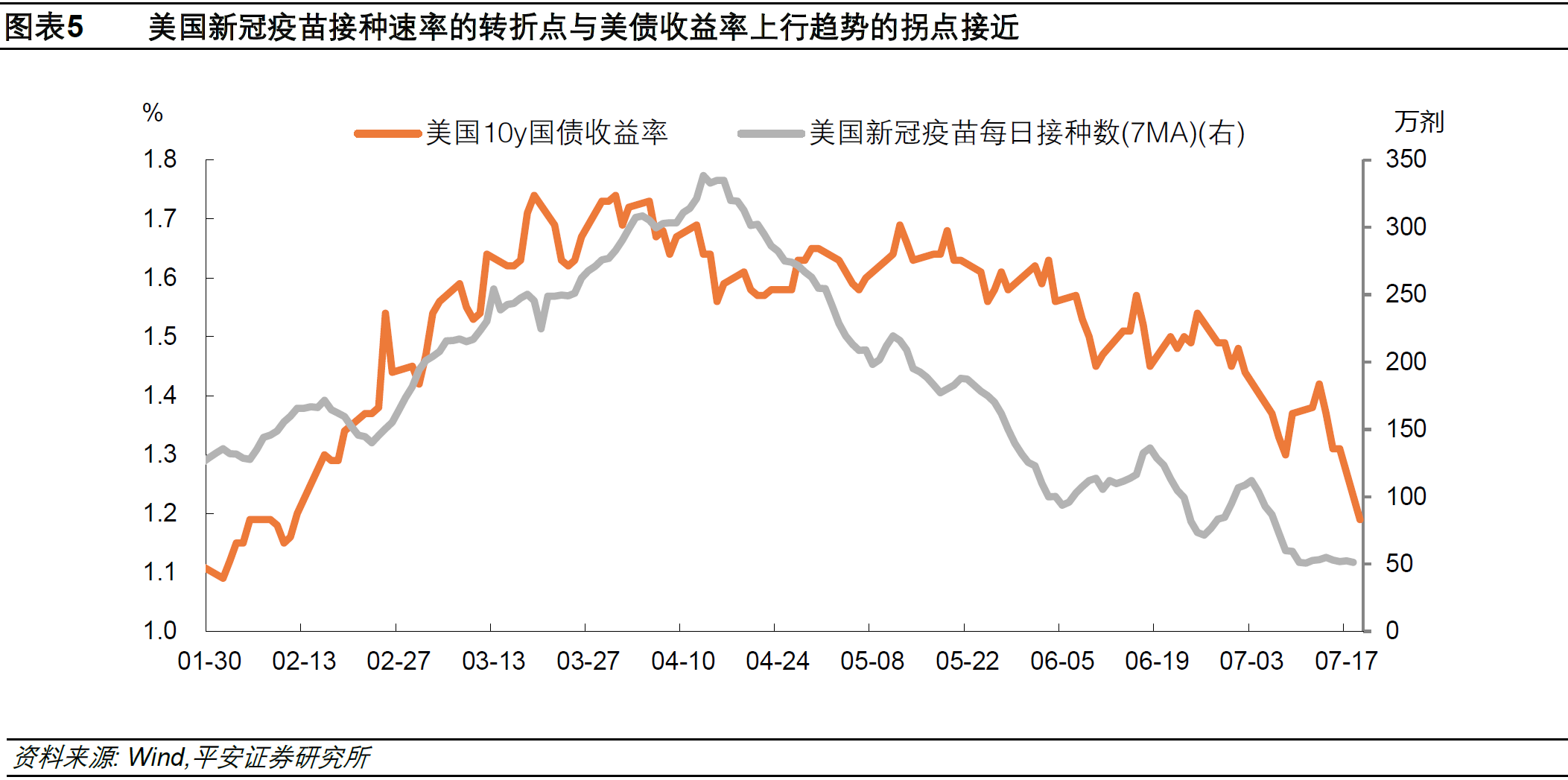

疫苗接種進度放緩可能影響市場對美國經濟和通脹前景的判斷,對美債利率形成一定壓制。今年4月中旬以後,美國新冠疫苗接種速度開始持續下滑,一度從每日接種超過300萬劑降至6月份的不足100萬劑。疫苗接種速率的轉折點與美債收益率上行趨勢的拐點(4月初)較爲接近(圖表5)。我們測算,假設至少接種1劑的人羣和已經確診的人羣都獲得免疫(不考慮疫苗接種有效率),則截至7月中旬,美國獲得免疫的人口比例爲60%。若以當前接種速度進行線性估算,則至少到11月底美國才能實現75%人羣獲得免疫;以免疫人口比例在過去14天的動態複合增長率進行“保守估計”,則美國在今年年底的免疫人口比例僅爲66%。

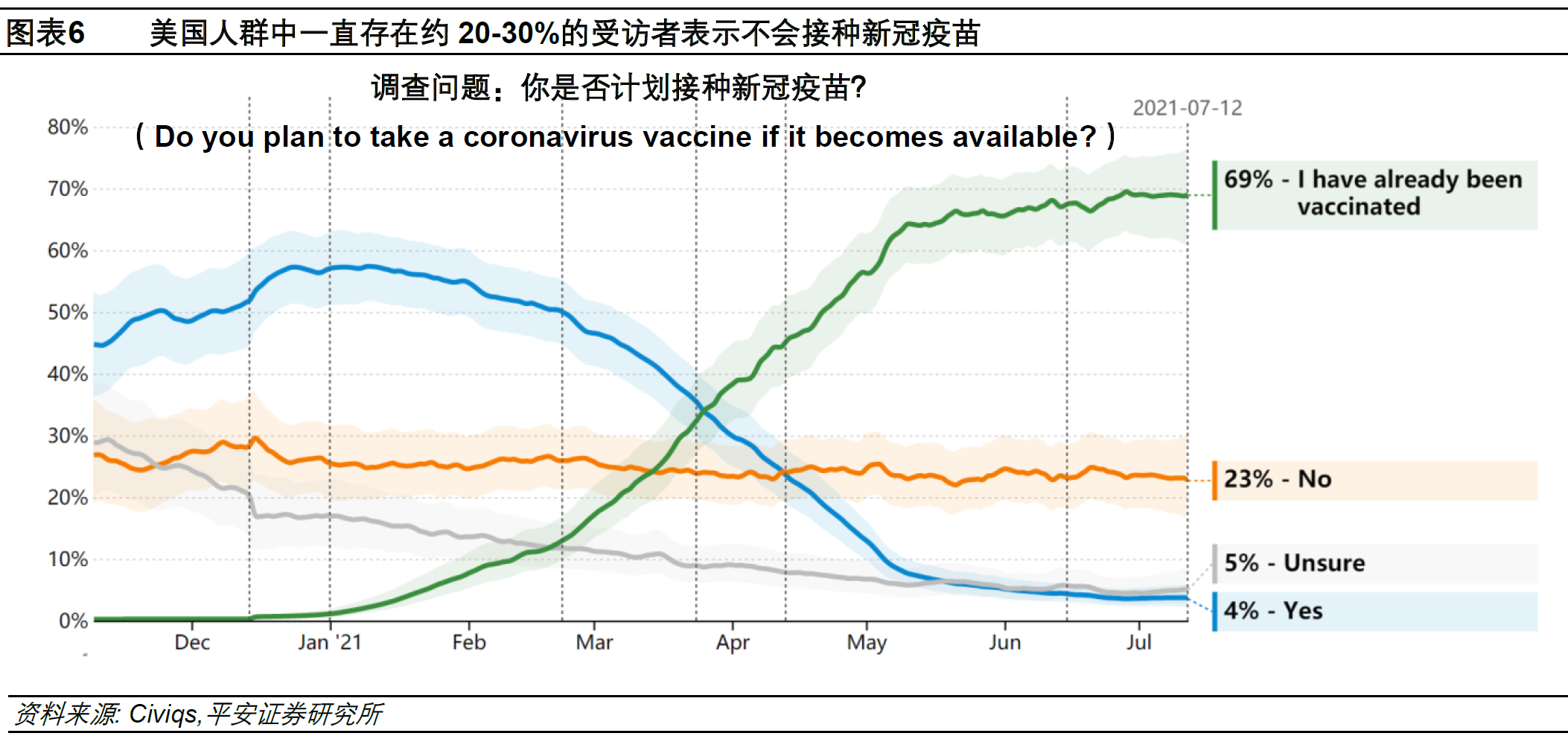

“疫苗政治化”與兒童疫苗尚未問世,使美國在今年或難實現“羣體免疫”。7月6日美國VOX網站發表的題爲《黨派分化如何打破美國的疫苗接種運動(How politicalpolarization broke America’s vaccine campaign)》的文章指出,美國人羣中一直存在約20%~30%的受訪者表示不會接種新冠疫苗(圖表6)。這包括超過40%的共和黨支持者明確表示不會接種疫苗,而這一數字在民主黨支持者中僅爲4%。共和黨人士接種意願不足,一方面是認爲新冠病毒的威脅被拜登政府誇大了,另一方面是認爲疫苗運動是民主黨的“陰謀”、疫苗的安全性不能得到保證。但無論如何,這部分“拒絕疫苗人羣”的態度可能不太容易轉變。此外,美國12歲以下的兒童佔比約15%,而目前輝瑞疫苗剛剛開始兒童疫苗的實驗,最早9~10月才能獲得第一批實驗數據,預計今年兒童疫苗正式問世比較困難。綜合來看,至少在今年美國實現真正意義上的“羣體免疫”(75%免疫人口比例)可能性較小。

即使疫苗推廣順利,德爾塔變種病毒的出現使以色列、英國等“疫苗優等生”遭遇疫情反撲,或進一步挫傷市場對美國疫情防控的信心。截至6月中旬,以色列已經接種至少1劑疫苗的人口比例達到63%,而每日新增病例一直保持個位數,但6月下旬德爾塔病毒的擴散使以色列每日新增確診數重新破百。英國6月初已經接種至少1劑疫苗的人口比例達到60%,但是6月下旬英國單日新增確診數由此前的2000人增加至上萬人,7月以後升破2萬人。美國近期已經接種至少1劑疫苗的人口比例約爲55%,單日新增確診約2萬人,仍爲5月下旬以來的較低水平,但已經有一些抬頭跡象。因此,6月以來尤其6月下旬以來,美債市場很可能開始pricein未來美國可能出現類似以色列和英國的疫情反撲,繼而強化了美債收益率的下行趨勢。

“再通脹交易”遇冷

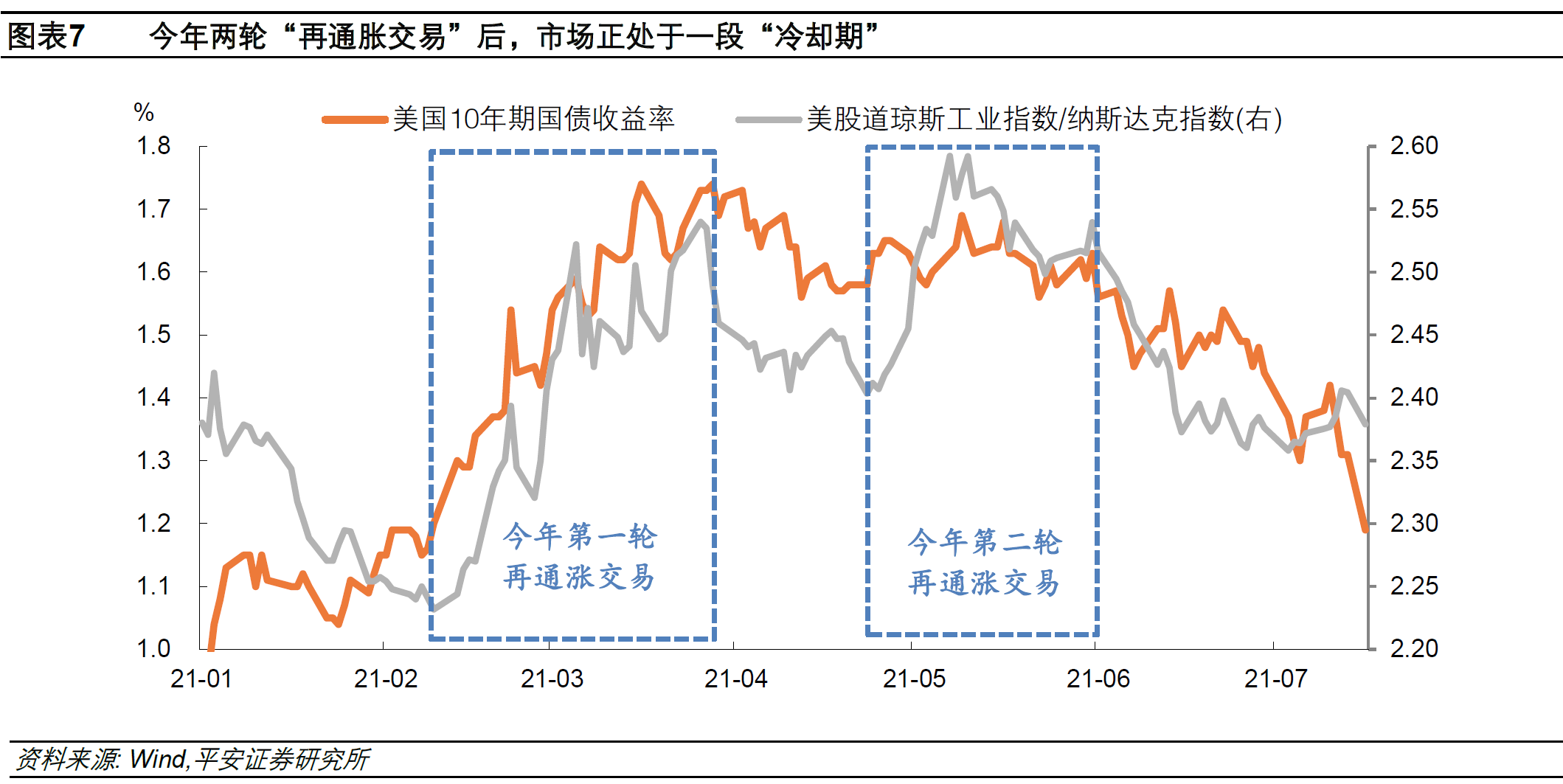

今年上半年,美國經濟復甦勢頭格外強勁,加上流動性寬裕、財政刺激大手筆、疫苗接種進度一度領先全球等,資本市場完成了兩輪“再通脹交易”:第一輪爲2月中旬至3月底。其間10年美債收益率快速躍升,美國道瓊斯指數在整個3月上漲了6.6%,而同期納斯達克指數僅上漲0.4%。第二輪爲4月底至5月底,伴隨大宗商品的新一輪上漲與美國通脹指標“爆表”,5月道指跑贏納指3.5個百分點,而美債收益率在震盪中走平。6月以來,美國資本市場正處於再通漲交易的“冷卻期”。7月初,道指與納指的比值已經“倒退”回3月初的水平,10年美債收益率亦加快下行步伐(圖表7)。

與今年4月的“冷卻期”相比,本輪市場的反應更加強烈。前期上漲過快、以及當前水位過高的資產價格,可能正在引發市場對於資產定價是否合理的強烈反思。

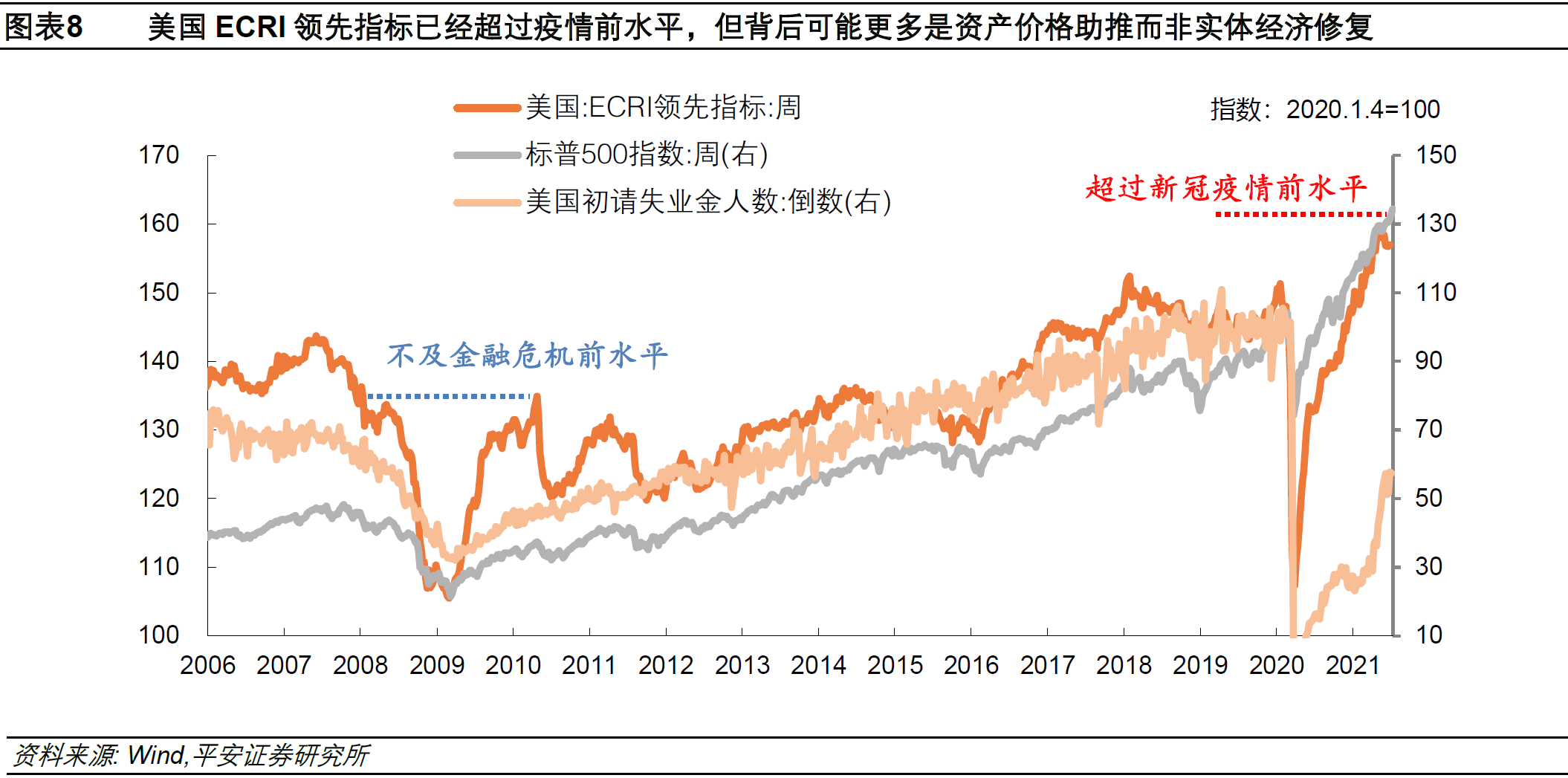

一方面,資產價格上漲速度可能顯著快於實體經濟的修復。美國上半年經濟快速復甦的同時,很多資產價格以更快的速度恢復並超過疫情前水平。美國ECRI領先指標(涵蓋美國股票、債券、房地產等金融指標以及初請失業金人數等實體經濟指標)在2021年2月已回到疫情前水平,此後繼續攀升並顯著高於疫情前水平。但這背後可能更多是資產價格助推,而非實體經濟修復,例如目前標普500指數達到疫情前水平的1.3倍以上,而初請失業金人數所反映出的美國就業市場僅恢復至疫情前水平的60%左右(圖表8)。

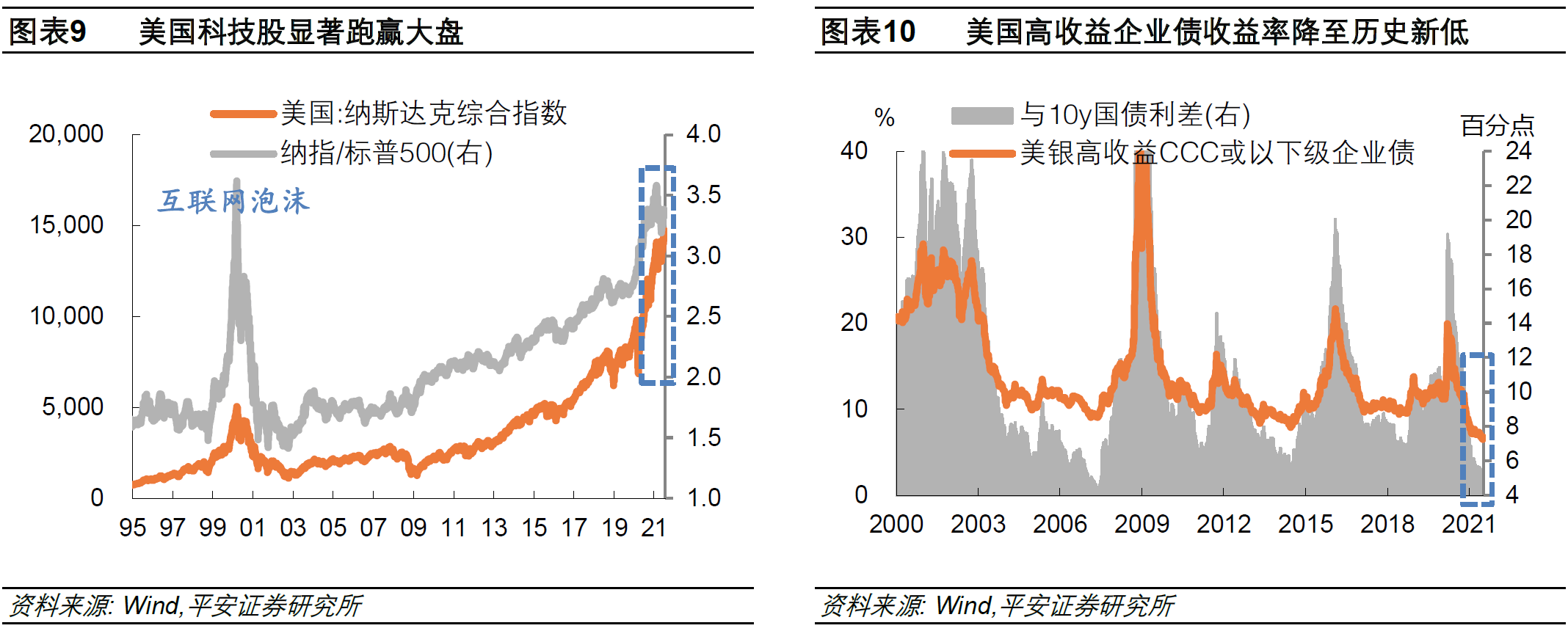

另一方面,對於部分風險資產、尤其對於美國科技股和美國高收益企業債而言,出現泡沫的風險正在加大。美國三大股指自今年5月以來屢創新高,截至7月9日,與2019年底的指數相比,美國道瓊斯工業指數、標普500指數和納斯達克指數漲幅分別爲22%、35%和64%。特別是,美國科技股的表現顯著優於過去美股“十年牛市”的上漲趨勢,且納指與標普的相對錶現接近2000年互聯網泡沫時期的水平(圖表9)。而美國企業債、尤其高收益企業債自2020年下半年以來持續受到熱捧,今年以來美銀高收益CCC或以下級企業債有效收益率已經降至過去二十年的最低水平,與10年美國國債的信用利差也縮小至2007年以來的最低水平(圖表10)。

在當前節點,無論是美國經濟和通脹“見頂”,還是疫情風險回升,可能都是引發市場反思的導火索,引發市場對前期極度樂觀情緒的“糾偏”,甚至激發某種“避險情緒”。而這就集中體現在前期如火如荼的再通脹交易的急劇降溫,以及長端美債收益率的明顯回落上。

總結與展望

現階段正處於一個特殊節點,美國經濟數據確實顯示出經濟增長開始放緩,但這些微小變化可能不足以解釋近期美債利率的顯著回落,而需要進一步結合市場對於“過去”和“未來”的判斷——“過去”市場是否過於樂觀使風險資產價格走得過“遠”(再通脹交易過度長期醞釀後的加速變盤);“未來”美國是否能夠真正擺脫疫情風險而更爲徹底地復甦(擔心美國經濟增長最強勁的時期是否已過)。市場基於對過去可能過於樂觀的“糾偏”以及對未來不確定性的擔憂,滋生出了較爲濃厚的避險情緒,進一步推升了美國長端國債的需求和價格。

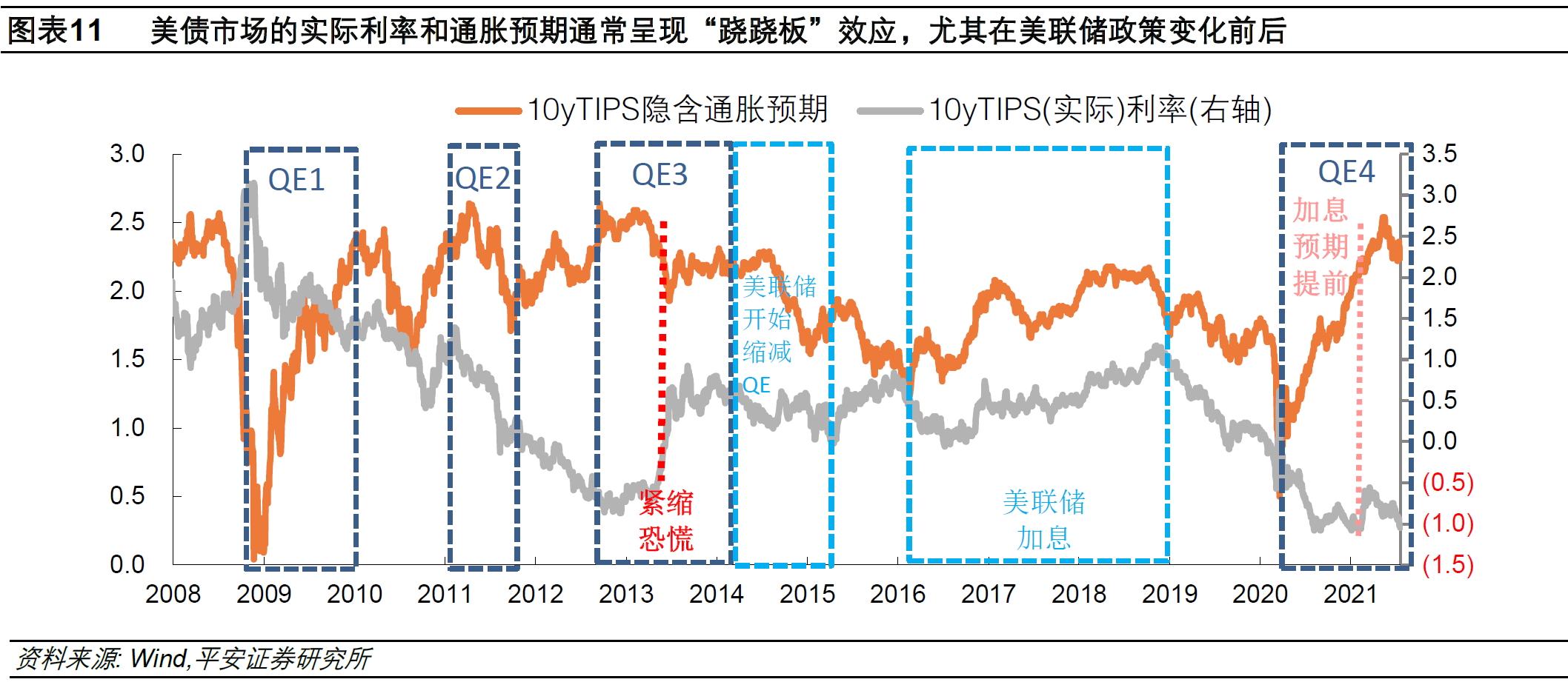

需注意,10年美債實際利率與隱含通脹預期同時走低,並不符合歷史常態。美債市場的實際利率和通脹預期通常呈現“蹺蹺板”效應,尤其在美聯儲政策變化前後(圖表11):如果美國經濟走勢樂觀、加息或政策轉向預期強化時,可能通脹預期受抑但實際利率上行;若美國經濟走勢悲觀、市場預計美聯儲維持貨幣寬鬆,則可能實際利率受抑但通脹預期走高。

更何況,如我們在報告《再通脹交易仍可期》中提示,今年下半年美國經濟和通脹或存在“二次反彈”的可能性,或者說近期被“糾偏”的市場情緒可能被再次“糾偏”。例如,美國就業和服務業如期恢復,美國通脹指標環比維持0.2%以上的高增長(如6月通脹指標的躥升已經小幅糾偏了債市對通脹形勢的判斷),以及美聯儲在重要會議(如即將到來的7月底議息會議和8月全球央行會議)中逐步釋放更清晰的政策信號(若偏鷹則實際利率或將明顯上升,反之通脹預期可能上升),這意味着當前美債實際利率和通脹預期同處低位的情形或難持續。

正如今年春節後美債利率急劇攀升,因市場對通脹突然過度擔憂一樣,近期美債利率的明顯回落,亦因市場對通脹突然不太擔憂了,也許兩者都有市場過度反應的因素在裏面。我們認爲,本輪市場情緒自我發酵到何種程度仍需觀察,不排除未來一段時間(例如三季度)10年美債利率維持低位震盪的可能。而隨着美國經濟繼續走完復甦的下半場,美債實際利率終將觸底回升,進而推動美債利率重新上行。

只不過,目前看來今年美債利率的高點達到華爾街一季度預測的1.9%以上的高位,可能變得更加困難了。但這恰符合我們中期年報的觀點——下半年美債收益率上行的節奏可能較爲溫和,繼而對於新興市場的衝擊,尤其對於中國市場以及宏觀政策的壓力,都將更爲有限。就此而言,近期中國央行宣佈全面降準,與這一“衝擊源”的明顯弱化也許不無關係。

(作者系平安證券首席經濟學家)

第一財經獲授權轉載自微信公衆號“鍾正生經濟分析”。