躲在手機背後談戀愛,2.4億單身男女的隱祕情事

歡迎關注“新浪科技”的微信訂閱號:techsina

文/謝芸子 尚聞多

來源:36氪(ID:wow36kr)

當“靈魂”開始按斤賣,資本狂歡只是一場熱鬧。

996、007已成爲都市青年的常態,北上廣深也成爲單身人羣的聚集地,但陌生人社交已是強弩之末。

國金證券發佈《單身經濟專題分析報告》顯示,2019年29.7%和26.4%的單身青年散落在一線和新一線城市。而TMT(科技、媒體、通信)成爲單身者集中的領域——25%的單身男性和16%的單身女性集中在該行業以及相關領域。

這類優質的單身青年正成爲各大陌生人社交軟件的破防對象。

於碩就職於爲北京某投資機構,平日裏疲於奔命,年近三十的她突然有了婚戀焦慮。

“我曾花過四萬的會員費在某線下機構相親,與‘高富帥’見面兩千一次,但一年過去也沒有什麼效果。”這既掏空了她的腰包,也掏空了她的精神。

不再相信現實“配對”的於碩“轉戰”靈魂社交,沒想到自己卻變成了海王。

“爲排解寂寞,每晚我都在角色扮演。”在Soul上爲了認識不同的朋友,於碩會虛擬不同的身份進行交流,有時候是一個離異的中年婦人、有時候是個還沒畢業的學生。相比其它匹配更精準、更注重同城的LBS軟件,於碩很慶幸自己“女海王”的身份只侷限於Soul。

沉溺過後只剩一場虛無,“隨時可以有人說話”的Soul依然不能解決於碩的現實問題,而於碩浪費的時間卻難以挽回。

相較於探探這類約會型社交軟件,Soul的玩法更酷,它要做的是售賣精神服務,但最難滿足的恰恰是人心,這彷彿是門永遠存在信息差的生意。僅僅一座城的男女都難以捉摸,更何況陌生人社交要滿足從“北上廣”到“曹縣”的所有人羣。

忽略地域、顏值、生活背景、文化羣層,讓年輕人爲靈魂買單,這現實嗎?

相親靠算法,靈嗎?

“到底什麼是有趣的靈魂?”實際上,“相看兩不厭”纔是鐵律。

“我一放上照片就沒人理我了,套路和早年探探沒什麼區別,決定在Soul這個APP上聊不聊的前提,都是先看瞬間的照片和介紹。”這讓於碩這個社交軟件老玩家索然無味,突然她意識到靈魂社交就是個不實用的噱頭。

與Tinder、探探同城左劃右劃的形式不同,Soul根據用戶的不同“標籤”建立不同星球,在此基礎上進行用戶匹配,這需要強有力的數據支持。在“大數據”的指引下,“靈魂測試”、“聞聲識人”等更多玩法應運而生,然而依靠算法與數據,真的能促使用戶更有效地遇到對的人嗎?

往往這類主觀的標籤更有機會隱藏自我,所謂的大數據匹配,也像是一個“新陷阱”。

一方面無法驗證用戶信息的真僞,“甚至都不知道對方男女,放眼望去一水兒的高富帥,你要學會辨別網絡詐騙、也要學會控制情緒。但就算雙方都加了好友,大概率也是止步於‘Hi’,打開話題很難,無法建立強關聯。”

另一方面機械化的數據收集方式,也很難真正走到用戶多變的心裏,這並非是社交軟件的“不負責”,畢竟很難完全依照理性的數據分析實現感性配對。

用戶量數百萬的軟件“她說”,70%的用戶來自內部的“口口相傳”,最大限度地保證了用戶的質量。而在用戶匹配上,“她說”花費了極大功夫去理解用戶的行爲和喜好,“她說”產品經理告訴36氪。

但有時候算法可能會讓部分用戶感到疲憊。“她說給我推送的男用戶有時候會是同一類別的,比如我劃了兩個愛滑雪的用戶,後面給我推薦的也都是滑雪相關的人。”於碩告訴36氪。

對此,“她說”產品經理表示:“科技還不完美,但互聯網時代下算法已經提高了效率。‘她說’希望讓每個人都能遇見自己真正喜歡的那類人。”

所有“約會型社交”軟件的玩家,在技術上的投入都是不遺餘力的,其中包括用戶數據信息的抓取與匹配、以及對於網絡詐騙的監管與審覈。

但用戶資料的完善不僅難度高,且成本投入也無邊際。

在探探前高管江白看來,由於難以驗證用戶信息,陌生人社交軟件也成爲了“殺豬盤、網絡詐騙”的土壤,而這背後少不了與陌生人社交軟件伴生的“作弊公司”,有知情人士甚至告訴36氪,探探的“虛假用戶”(只爲了達成某種目的僞裝的用戶)在某一時刻曾高達20%。

“檢測作弊用戶與對抗灰色產業已成爲這一行業無限的軍備競賽。”江白表示,一旦軟件的DAU接近10萬或是更高,就會面臨極大的反作弊挑戰,這也提高了社交創業者的門檻。

不可否認的是,陌生人社交賽道一直風波不斷,軟色情、虛假信息、“殺豬盤”貫穿始終,除此之外,所有軟件似乎都很難平衡市場擴張所造成的優質用戶流失。

數據獲取的高難度、數據覈查的高成本,加之大數據的機械匹配,導致社交軟件的高效匹配只是一個概率事件,那麼一款陌生人社交軟件能火多久?

Soul只是“探探”的延續

沒有一款陌生人社交軟件能夠壟斷用戶。

“我經常在不同的小衆軟件上看到同一撥人。”大學剛剛畢業的肖筱告訴36氪,自己近兩年的三個男朋友都是通過陌生人社交軟件找到的。

“經常聊着聊着,男用戶就要求加微信,之後會把你拉進代購或者微商羣,但我當時也不是很想談戀愛,基本就是卸了下、下了卸。直到有一次我刷到一個男用戶的照片,他把自己捆在了一個樹幹上吐着舌頭擺了個十字架的造型,我就完全棄用了探探。”

儘管注重監管,曾經一度探探也逐漸“陌陌”化,魚龍混雜的用戶、帶有商業目的的“美女”,正常的“活人”越來越少,而現如今,爲拓展用戶數量Soul與探探越來越像。

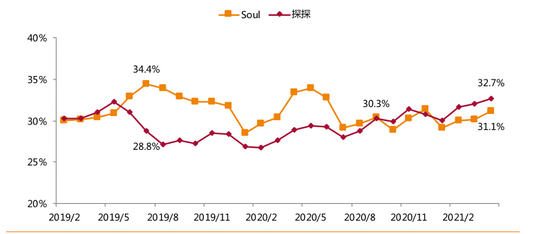

不注重同城的Soul,更需要通過“海量用戶”以保證“即時社交”,在其快速“圈流量”的背後,大批初期用戶撤離,天風證券報告顯示,2020年下半年,Soul的DAU/MAU已同有所放緩。甚至同探探的數據趨同,這在一定程度上說明雙方的用戶黏性沒有太大出入。

Soul與探探的DAU/MAU數據對比 資料來源:Questmobile,天風證券研究所製圖

快速的拉新必然會使用戶的結構發生變化,《2020年新世代社交趨勢洞察》報告顯示,Z世代仍是Soul的核心用戶,但85前用戶比例也同比提高近3倍,Soul與探探的用戶畫像正在不斷重合。

據艾瑞數據顯示,探探2020年的數據表明,81%的用戶年齡都在35歲以下,30歲以下用戶比例爲49.8%,31-35歲的用戶比例爲31.2%。同年Soul的用戶82.9%在35歲以下,30歲以下的用戶比例爲61.8%,31-35歲的用戶在21.2%。

且Soul的用戶數量激增後,就算是在同一星球,於碩也感覺到用戶差距的加大。“槓精越來越多,騙子也越來越多,靈魂匹配變得無比雞肋。”

在江白看來,不注重同城匹配的Soul,本身就很難滿足剛需用戶的“約會型社交”需求,且在用戶數量擴大後,聚焦“即時社交”的軟件所受到的影響要比同城“Dating”的軟件更大。

一個不爭的事實是,陌生人社交軟件很難建立真正的強關聯,迷失的用戶越來越像海王,遊走於各個軟件與網友間,消耗着自己有限的社交能量。

“大家因爲新鮮的玩法而來,但還是一種弱鏈接,新鮮感是一個遞減的趨勢。”在資深投資人的觀察下,大部分用戶對一款優質產品的“熱度”在半年左右。

這同部分用戶與業內人士的感知相近,一款陌生人社交軟件的“真正生命週期”或也只是在6個月甚至更短。

商業變現成爲高牆

也因此,“會講故事的”Soul也一直在推陳出新。

初代用戶倦意之下,爲了讓自己不被遺忘,Soul不斷地刺激着用戶神經。2020年,Soul開始重點圍繞興趣、遊戲、情感等不同內容內測上線“羣聊派對”與類“興趣羣組”。

據久謙中臺觀點,“有社區氛圍、有更好的內容運營纔是陌生人社交軟件可以‘落地’的場景,Soul願意把功夫下在內容生態,是很好的嘗試方向”。儘管Soul的聊天室與羣組數量足夠多,但在線人數和活躍度較低,成效一般。

當初代玩家陌陌(直播)、探探(付費用戶)均已找到商業化路徑,用戶留存率低下的Soul商業變現仍是難題,不到兩年多Soul共虧了13.6億元。

有趣的是,同款們紛紛盈利,以赤子城科技爲例,2021年上半年其社交產品營收的預期達到10.15-10.65億元,同比增長超575%,但他們並非在國內市場。

縱觀赤子城旗下的四款產品——Yumy、YIYO、MICO與YoHo,分別主打視頻社交、直播社交、語音社交等,與國內的主流軟件們差異並不大,都擁有相對成熟的社交場景。

實際上,陌生人社交的盈利點並沒有什麼新故事,主要依靠的仍是用戶付費與廣告營收,即便是在海外市場實現盈利的赤子城,盈利大頭仍然是會員訂閱與直播打賞等,2021年上半年其增值服務預期收入爲8.10-8.40億元,佔預期總營收的80%左右。

但它們身處兩個不同的市場,赤子城擁有一個得天獨厚的優勢——一個相對健康且內容開放的市場,即中東、北美、東南亞等,尤其像中東這樣移動互聯網剛剛發展了幾年的區域,其用戶空閒時間多且付費能力較強,不用過多地去教育市場。

“最常見的付費方式就是虛擬物品購買,比如,用戶去購買一些時間,延續和另一用戶的視頻通話時長,或是購買語音房道具等等。”赤子城科技聯合創始人、總裁李平介紹道,而這樣的產品單用戶價格在3美元到幾十美元不等,付費用戶率在8%,月留存率的浮動空間則很大。

“中國的社交軟件市場一直比較內卷。”江白告訴36氪。

2020年-2021年陌生人社交賽道投融資事件。36氪根據公開資料整理製圖。

“首先,有一定用戶體量的產品數量上很少。其次,大家都在信息流廣告投放上不斷競爭,這導致獲客成本水漲船高。最後,所有產品也沒有更好的定位化、差異化運作,產品在市場上所有的錢都更多地走向營銷,用戶付費的金額與意願也較國際市場相差甚遠。”

在沒有“內卷”且具有付費意願基礎的海外市場,赤子城有更多的機會進行精準服務,而不用兼顧魚龍龐雜的市場。李平告訴36氪,不管是在歐美市場還是中東市場,每款產品大多隻主打一個核心功能,解決一個核心需求,這樣能夠更精準地服務用戶,以及做精細化運營。

但國內不同,用戶量達到一定規模後,軟件都是平臺化發展,不斷疊加功能,每個產品的形態也越來越接近。但從國內市場的趨勢看,不管是赤子城還是Yalla,國際市場成功的商業變現方法似乎都難以複製。

賺錢難的Soul,還在依靠大量廣告投放佔據市場,近兩年Soul 的廣告瘋狂出現在綜藝、影視劇與各種社交媒體裏,從其更新後的招股書顯示,2021年一季度,Soul的銷售和營銷費用爲4.71億元,是佔比最多的成本和支出項目。而Soul在這一季度的廣告費用就達到了4.60億元,約等於其當期收入的兩倍。

鉅額的廣告投放意味着拉新成本居高不下,但花錢買流量之下,Soul付費用戶的轉換效果並不好。2019-2021年一季度,Soul的月活用戶分別爲1150萬、2080萬和3230萬,付費會員轉化率分別只有2.3%、4.5%和4.8%。

且從久謙中臺調研數據來看,“Soul三月內的留存率爲15%,高於其他競品,但略低於陌陌”。這更多意味Soul累積的超1億註冊用戶有很大的水分,也影響着Soul要通過“收割流量”實現變現的可能。

而其“不看臉”的產品邏輯,註定其商業化之路不會太順暢。從Soul的“超級星人”會員服務收費標準來看,連續包季68元、連續包年218元明顯高於同類競品的定價,也很難撬動其核心用戶羣體——還是學生的Z世代的口袋。

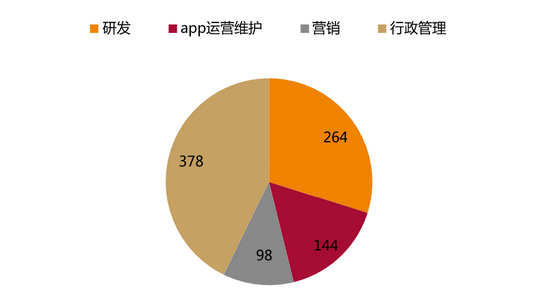

同樣令人費解的是人員支出的構成,以盈利狀況良好的社交軟件企業赤子城爲例,其超過一半的員工爲技術人員。但從Soul的情況來看,截至2021年3月,公司共擁有的884名員工中,負責行政管理的人員佔比高達42.8%,負責研發的技術人員爲29.9%,這樣的人員構成也讓外界產生了疑問。

截至2021年3月,Soul員工共884名,資料來源招股說明書,天風證券研究所製圖。

而Soul的賬面現金或燒不了幾個季度。在2021年一季度,Soul的總資產爲5.84億元,其中,現金及現金等價物餘額爲4.75億元,資產負債比幾乎爲100%。

付費用戶的增長趕不上燒錢的速度,若沒有資本的加持,Soul的資金鍊必將經受考驗。

“海淀用戶”纔是核心生命力

從資本的角度來看,這個賽道的行業集中性絕對不會太高。

想要收割用戶人頭流量的Soul,被資本收割後,也在爲如何講一個好故事費盡心力。上市折戟、流血不止,Soul還有什麼故事可講?

如今Soul宣傳更多的就是自己“元宇宙第一的交友平臺”身份,縱使在遊戲領域,“元宇宙”也是較爲“超前”的概念。

同靈魂社交一樣,這或許都是讓人短暫上癮的噱頭。而對於陌生人社交軟件這個賽道,江白認爲想要在中國市場“做大做強”,在保證“生存”的前提下,核心競爭力還是優質用戶,即江白口中的“海淀用戶”。“‘海淀用戶’的特點就是功利,不浪費一分鐘在消耗能量的低質量對象身上。”

“如果你的社交軟件用戶畫像更多偏向‘海淀用戶’,就會相對在意對方的個人背景是否優質,會不斷尋找最新、最小衆、用戶圈層最高的社交軟件,也因此海淀用戶也最難伺候。”在江白看來,通常用戶羣越小越能保證用戶質量越高,網絡效應是正向的,用戶在這個平臺能夠得到的社交價值、內容價值也就越大。

或也因此,最難“伺候”的用戶卻是社交軟件存亡的核心,這無疑又增加了整個生意的難度。

在換了更多軟件後,後廠村某大廠的程序員韓沛,終於在“李二狗”上找到了女朋友。“李二狗”是指“單身青年自救平臺”這款小程序,是2019年由騰訊員工“李二狗”運營上線,其最大的不同就是支持用戶“學校與工作”的實名驗證。

從學歷與工作背景看,韓佩就是江白口中的“海淀用戶”。官方披露數據顯示,2010年第六次全國人口普查,在北京15歲及以上的人口中,海淀區的單身比例最高,達到36.95%,幾乎每3人就有1人單身,所謂“海淀用戶”就是具有強烈且真實社交需求的羣體,而這類羣體纔是真正的“鐵粉用戶”,對陌生人社交軟件的需求更加精準。

促使用戶在某一時間段頻繁打開陌生人社交軟件的原因,還是在於偶爾的“單身焦慮情緒”,這個焦慮或許來自婚戀、或許來自生活壓力。

目前越來越多的玩家在試水線下。“李二狗有一個付費服務,就是在線下舉辦相親活動,但目前只侷限在廣東地區。”韓沛告訴36氪。同時,也有消息人士表示,探探的兩位創始人下一步的方向就是去打造一個“輕婚戀”的相親軟件,畢竟2.49億的單身羣體,充斥着有巨大的想象空間。

“這的確是一個很好的嘗試,新一代年輕人的確很難接受傳統的相親方式,只要不是我短期內非要結婚,年輕人不可能再去寫個10頁紙的用戶資料,把身家、車證、房產證都上傳到網上。”在經緯中國投資董事王冰醒看來,所有軟件也都是一個渠道,你可能碰到值得深交的新朋友,但是概率不一定很大。“所以用戶想要在陌生人社交平臺上真正去認識一個可以發展的異性,還是有一定難度的。”

在這個過程中,用戶會耗費自己有限的社交精力,即便選擇不付費也要付出一定的時間成本。如果北上廣公園的相親角是修羅場,剔除“中間商”的社交軟件儼然是場大秀,有人入戲太深、有人遊戲人生、有人則是疲憊不堪......但是所有人都表現的十分急切。

“有趣的靈魂”論斤賣,資本狂歡只是一場虛空的熱鬧。

(文中於碩、江白、韓沛、肖筱皆爲化名)