华安期货:关注粗钢政策变化 双焦预计高位震荡

要点提示:

焦煤:供应增量不大 库存大幅下滑

(1)8月份煤炭产量预计抬升 优质焦煤供应依旧偏紧

(2)进口焦煤数量下滑 后期预计仍难放量

(3)社会库存大幅下滑 现货价格坚挺

焦炭:供应整体趋紧 库存同比处于低位

(1)焦企开工趋弱 供应有收缩趋势

(2)库存弱势企稳 焦企利润下滑

高炉:粗钢同比不增政策预计开始落地

市场展望与投资策略:

焦煤方面,总体国内供应处在缺乏弹性状态,同时又有环保等因素干扰,特别是个别地区因电煤不足而控制洗煤,对地区焦煤供应造成一定影响;进口煤方面,澳洲煤无望;蒙煤因疫情的原因进关量较少,其他国家进口有一定替代性但总量不足。焦煤供应依旧处于偏紧状态。

焦炭方面,主要面临的不确定性在粗钢产量同比不增政策的具体执行时间,一旦执行对焦炭的需求将会是巨大打击。在此之前,在环保扰动下,整体焦炭供应处于紧平衡状态。同时上游焦煤价格坚挺,焦企利润收缩,对焦价也形成较强支撑。

操作上:

焦煤JM2109:预计高位震荡,空单风险较大;

焦炭J2109:密切关注钢厂政策变化,预计震荡为主。

一、行情回顾

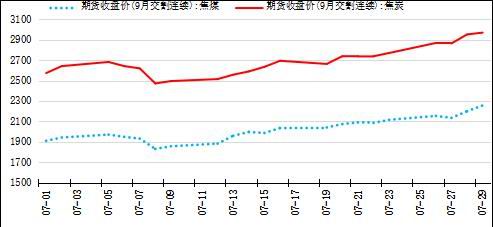

7月份双焦均走出较为强势的趋势性行情,除上旬有所回调外,中下旬均强势上涨。

上期月报中我们对焦煤预测为“焦煤JM2109:参考区间1800-2100”,结合行情走势,基本符合我们的判断,同时因煤矿复产不及预期、环保影响、暴雨影响生产及发运等原因,焦煤有拉涨现象。

我们对焦炭的预测是“焦炭J2109:参考区间2500-2900”,目前来看较为准确,主要原因是上游焦煤价格支撑,环保等政策对焦企生产造成一定影响。

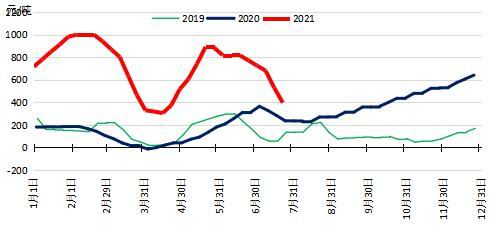

图1:主力合约价格走势

资料来源:华安期货投资咨询部;钢联数据

二、焦煤:供应增量不大 库存大幅下滑

(一)8月份煤炭产量预计抬升 优质焦煤供应依旧偏紧

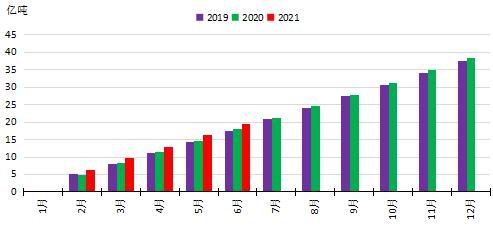

国家统计局数据,6月份,生产原煤3.2亿吨,同比下降5.0%,比2019年同期下降6.1%,两年平均下降3.1%,日均产量1077万吨;1—6月份,生产原煤19.5亿吨,同比增长6.4%,比2019年同期增长7.1%,两年平均增长3.5%。

在前期连续发生多起煤矿生产事故后,对煤矿生产安全检查一直较为严格,叠加环保对煤炭生产造成一定影响,总体煤炭生产在6月份后有一定程度收缩。7月份庆典多数地区煤炭有停产动作,预计7月份煤炭产量同比趋于回落态势。

8月份在干扰因素走弱后,预计总体国内煤炭产量将会同比抬升,但在短期内继续按照核定产能生产的概率较大,增产需要时间去落实。但2021年5月17日,应急管理部、国家矿山安监局等四部委印发煤矿生产能力管理办法和核定标准的通知,明确煤矿应当按照均衡生产原则,年度原煤产量不得超过生产能力,月度原煤产量不得超过生产能力的10%,目前矿山超产已经受到法律限制。因此,煤炭供应基本处于缺乏弹性状态。

图2:国内原煤产量

资料来源:华安期货投资咨询部;钢联数据

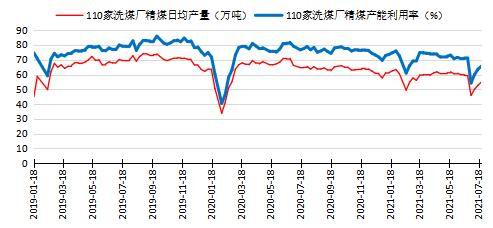

焦煤供应上,随着小煤矿的逐步退出,焦煤供应收紧,整体趋势短期内难以改变。从洗煤厂数据来看,目前洗煤厂日均产量及产能利用率都处在下行趋势中,受环保等因素干扰较大。

图3:国内原煤产量

资料来源:华安期货投资咨询部;钢联数据

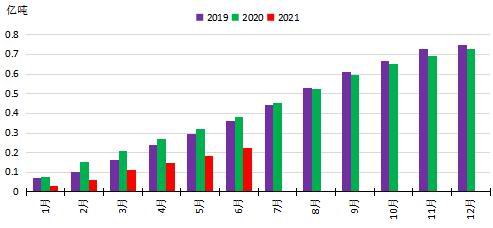

(二)进口焦煤数量下滑 后期预计仍难放量

海关总署数据显示,2021年6月份进口煤炭2839.2万吨,较去年同期的2528.6万吨增加310.6万吨,同比增长12.28%。较5月份的2104万吨增加735.2万吨,增长34.94%。1-6月份,全国我国累计进口煤及褐煤13956.1万吨,同比下降19.7%,降幅较前5月收窄5.5个百分点;累计进口金额110.66亿美元,同比下降10.7%。

6月份,中国进口炼焦煤413万吨,同比下降33.9%,环比增长21.11%。1-6月,中国累计进口炼焦煤2228万吨,同比下降41.6%。

截至目前,进口自澳大利亚的焦煤量已经连续7个月为0,短期内澳煤进口依旧无放开预期。

蒙古国方面,6月份进口蒙古焦煤85万吨,同比下滑125万吨;1-6月累计进口835万吨,同比增长105万吨,比2019年1669万吨仍有较大幅度下滑。因蒙古疫情原因,通关车辆依旧受限,目前主要通关口岸日通关车辆维持在100车,进口蒙煤收紧,导致口岸蒙古炼焦煤可售资源少,现货价格攀升。

与此同时,进口自其他国家的炼焦煤有较大幅度上升,1-6月进口俄罗斯焦煤440万吨,同比增加150万吨,进口加拿大402万吨同比增加139万吨,进口美国387万吨同比增加320万吨。

图4:焦煤进口量

资料来源:华安期货投资咨询部;钢联数据

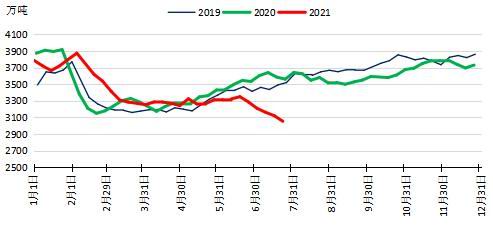

(三)社会库存大幅下滑 现货价格坚挺

库存方面,截至7月28日,国内焦煤社会库存合计3055万吨,同比下滑506万吨或14%。库存结构上,煤矿矿山库存165万吨,同比减少130万吨或44%;港口合计库存453万吨,同比减少56万吨或11%;独立焦企库存1491万吨,同比减少188万吨或11%;样本钢厂946万吨,同比减少132万吨或12%。

图5:焦煤社会周度库存

资料来源:华安期货投资咨询部;钢联数据

6月中下旬后,国内焦煤库存开始大幅下滑,与往年趋势截然相反,整个焦煤产业链库存均出现不同程度下行,其中矿山库存下滑幅度最大,体现出现货焦煤紧张的市场行情。现货价格上,综合炼焦煤指数月度环比上行16%,月度低硫主焦煤价格上涨16%,中高硫主焦煤价格也上升13%左右,配煤品种也大幅上涨:高硫肥煤环比上涨22%、1/3焦煤上涨32%。

总体而言,优质焦煤市场依旧处于供不应求的状态,市场价格涨幅较大,这与焦煤社会库存大幅下降相辅相成。后市中,优质炼焦煤供应增量有限,随着前期矿难影响的逐渐消退和环保常态化,焦煤供应预计将维持稳定态势。不过近期暴雨对部分地区供应造成一定影响,同时8月份为电煤消耗旺季,焦煤供应可能会受到一定程度压制。

三、焦炭:供应整体趋紧 库存同比处于低位

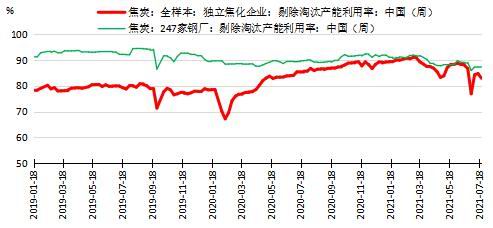

(一)焦企开工趋弱 供应有收缩趋势

国家统计局数据显示:6月份,全国焦炭产量3891万吨,同比下降3.2%,较2019年下降6.67%;环比月份下降0.61%。1-6月份,全国焦炭产量23709万吨,同比增长4.1%,增幅较前5月收窄1.8个百分点。Mysteel统计独立焦企全样本:剔除淘汰产能的利用率为82.96%,日均产量70.01。总体来看,目前的产能利用率较前期有一定程度下滑,主要因为环保带来的限产。

目前,环保依旧是制约焦企开工的绝对因素,近期吕梁地区环保检查频繁,孝义、交城、汾阳多数焦企限产中,限产幅度20%-70%不等,孝义部分焦炉已进入保温焖炉状态,当下影响产量1.29万吨/天;同时因焦煤价格较高,也造成一定程度的限产,山西太原清徐园区三家七米以上顶装焦炉焦企由于原材料价格大幅上涨,湿熄焦已有出现亏损现象,其中梗阳已于上周日开始限产30-35%。

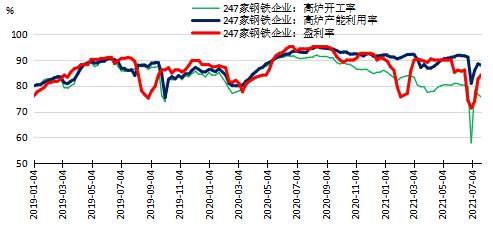

图6:焦企开工率

资料来源:华安期货投资咨询部;钢联数据

(二)库存弱势企稳 焦企利润下滑

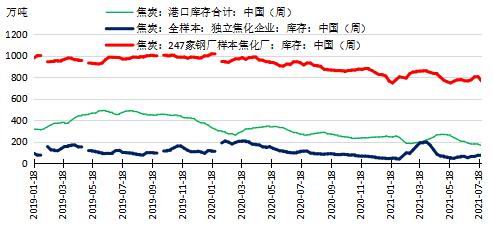

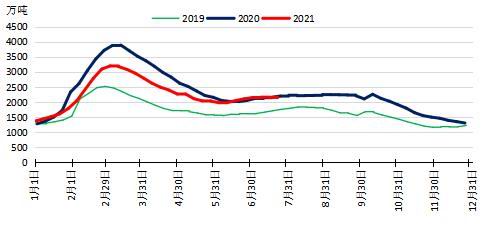

库存方面,国内焦炭社会库存1008万吨,同比减少282万吨或22%,其中港口合计165万吨,同比下跌97万吨或37%,独立焦企焦炭库存77万吨,同下滑36万吨或31%;钢厂存焦766万吨,同比下跌148万吨或16%。

图7:国内焦炭社会库存

资料来源:华安期货投资咨询部;钢联数据

数据显示焦炭社会库存自五月份后开始维持平稳态势,趋势上接近2019年;其中5月份后港口库存下滑幅度较大,钢厂与焦企维持低位平稳。显示经历过前期偏紧状态后,目前现货供应紧张状态有所缓解;同时也显示近期焦炭现货市场较为平稳,贸易商交投积极性不大。

图8:焦炭社会库存分布

资料来源:华安期货投资咨询部;钢联数据

现货端,截至7月28日,焦企因焦煤价格上涨,提涨焦炭现货,不过焦企尚有盈利,钢厂面临粗钢总产量限制,可能落实有一定困难。据统计全国平均吨焦盈利398元,山西准一级焦平均盈利318元,山东准一级焦平均盈利509元,内蒙二级焦平均盈利301元,河北准一级焦平均盈利404元。

图9:独立焦企吨焦盈利

资料来源:华安期货投资咨询部;钢联数据

四、高炉:粗钢同比不增政策预计开始落地

调研数据显示全国247家钢厂高炉开工率75.65%,同比去年下降15.36%;高炉炼铁产能利用率88.04%,同比下降5.04%;钢厂盈利率84.42%,同比下降9.96%;日均铁水产量234.35万吨,同比下降13.41万吨。

目前高炉利用率因政策压力有较大幅度下降,在碳中和背景下,工信部表态坚决压减粗钢产量,确保2021年钢铁产量同比下降。不过上半年全国粗钢产量同比增长11.8%,为56333万吨,如果要实现全年粗钢产量同比不增加,下半年粗钢产量同环比分别要下降11.6%和13.1%。近期,各省开始部署下半年粗钢减产的方案。江苏、山东、江西等地均提出2021年全年粗钢产量不超过2020年。山东省明确要求今年粗钢产量不超过7650万吨,下半年粗钢产量上限为3123吨,2020年下半年山东省粗钢产量约为4110万吨,意味着需要同比下降24%。江苏省各钢企被明确今年产量不超去年,江苏省上半年增幅12.77%,据测算下半年粗钢产量需压减812万吨。

图10:高炉开工率

资料来源:华安期货投资咨询部;钢联数据

因此在粗钢产量不增的背景下,下半年粗钢产量预计会有一定程度下滑,不过三季度粗钢产量预计不会出现大幅度下滑,但一定程度的限产预计在情理之中,主要关注各地政策变动。

主要城市社会钢材库存2141万吨,同比持平,高于2019年,前期我们预测“社会库存将开始回归平稳”,目前来看基本符合,结合往年库存会维持3个月平稳势头,同时近期钢厂在限产情况,预计后期社会库存会有小幅下滑,然后开始回归平稳。

图11:社会钢材库存

资料来源:华安期货投资咨询部;钢联数据

五、市场展望与投资策略

焦煤方面,总体国内供应处在缺乏弹性状态,同时又有环保等因素干扰,特别是个别地区因电煤不足而控制洗煤,对地区焦煤供应造成一定影响;进口煤方面,澳洲煤无望;蒙煤因疫情的原因进关量较少,其他国家进口有一定替代性但总量不足。焦煤供应依旧处于偏紧状态。

焦炭方面,主要面临的不确定性在粗钢产量同比不增政策的具体执行时间,一旦执行对焦炭的需求将会是巨大打击。在此之前,在环保扰动下,整体焦炭供应处于紧平衡状态。同时上游焦煤价格坚挺,焦企利润收缩,对焦价也形成较强支撑。

操作上:

焦煤JM2109:预计高位震荡,空单风险较大;

焦炭J2109:密切关注钢厂政策变化,预计震荡为主。

华安期货 何磊 闫丰 孙亚伟