“不想賺錢”的京東還是好京東嗎?

文/董潔

“維穩爲主,低調爲先”成了整個二季報各大互聯網公司的統一底色,京東也不例外。

在8月23日發佈的2021年二季度財報中,京東的經營利潤由去年同期的50億元減少至3億元,暴跌95%,明顯低於市場預期的17.2億;Non-GAAP的經營利潤也由56億元減少至25億元,如果放在平時這將是一份相當難看的財報,但在“賺錢就是原罪”的2021年,京東卻生動詮釋了什麼叫“政治正確”。

經營利潤大幅縮減是有原因的,接下來我們會慢慢展開。但拋去這點不談,京東的主營業務增長其實不錯,商品收入和淨服務收入的同比增長都遠超競爭對手阿里。在監管的強大壓力下,京東保持相當的靈活度:一方面抓住“有利可圖”(二選一解除)的間隙,發展壯大自身生態;另一方面,堅決與政策保持統一戰線,無論是靈活用工保障抑或是員工激勵上都做的相當到位。

以自營起家並長期給物流小哥繳納“五險一金”的京東,本就是這輪互聯網監管中相對最“討好”的巨頭,而在財報電話會上,對於分析師提出的“用戶信息安全、用工保障”等敏感問題,京東零售集團CEO徐雷也相當誠懇,以至於網友調侃京東“從根上就是正的”。

特殊時刻,這或許比業務本身的增長更加重要。

利潤大幅削減?京東:“我故意的”

經營利潤由50億元爆減至3億元,出乎了很多人的意料,但細究原因又似乎情有可原。

從財報來看,本季度京東之所以重回“利潤稀薄”模式原因主要有三:新業務虧損嚴重;物流投入空前加大;用工成本尤其是物流用工成本呈現幾何級增長。

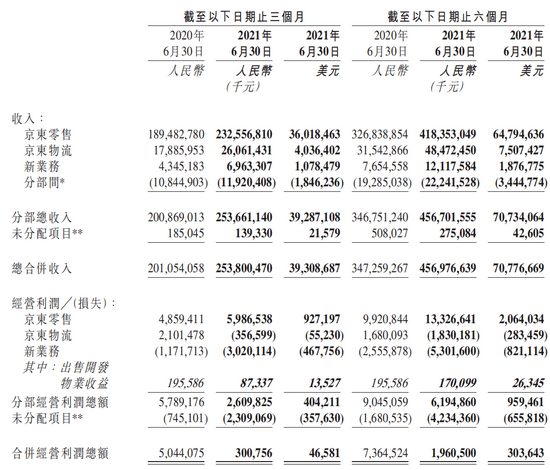

首先看新業務。本季度,京東新業務收入達69.6億元,同比增長60.3%,但虧損卻達到了30.2億,同比也擴大158%。根據收入口徑,京東的新業務收入主要包含雲和人工智能、社區團購、京東產發等業務,顯然虧損的大頭仍在社區團購。

京東收入細分來源:京東財報

據36氪瞭解,Q2京喜拼拼整體GMV約爲37億元,環比增長超300%;日訂單量則在450萬件(vs21Q1日均100萬件),根據中信證券的預估,Q2社區團購單季虧損就超25億元。不過這一情況有望在三季度得到緩解,剛過去的6、7月,京喜拼拼密集關閉了福建、甘肅、貴州、吉林、寧夏、青海和山西等多個省份,並減少了補貼額度,在社區團購進入下半場後,這成爲了很多選手的選擇。

物流業務的“掉頭式虧損”也相當令人驚訝。在去年二季度高達21億的經營利潤曇花一現後,今年二季度京東物流直接扭轉爲3.6億的虧損,毛利率斷崖式下降到3.7%,虧損率則達1.4%。雖然收入達到260.6億,同比增長45.7%,但顯然目前“盈利”並不在京東物流的優先級內。

截至2021年6月30日,京東物流倉儲總面積約2300萬平方米。一年間,京東物流運營的倉庫數量增加了450個,這個數字相當於京東從2007年開始自建物流到2017年十年間的倉庫增長總量。

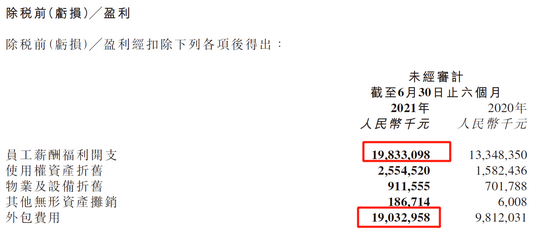

這也伴隨物流用工成本的急劇上漲。財報顯示,二季度京東的員工薪酬福利開支和外包費用分別達到了198.3億元和190.3億元,同比分別上漲48.5%和93.9%,尤其是外包費用一項就佔到了物流收入的73%,去年同期享受的稅收優惠消失殆盡。

京東除稅前各項成本開支

今年7月,交通運輸部、國家郵政局等八部門聯合發佈《關於維護新就業形態勞動者勞動保障權益的指導意見》強調了落實社保問題,做到“應保盡保”,依法合規用工,在這一點上京東可以說“很聽話”。

不過,剛過去的Q2,在自營商品達到900萬SKU的基礎上,京東依然將庫存週轉天數進一步降至31天,履約費用率降至5.8%,創出歷史最佳,持續的物流投入收到的效果也正在顯現。

主營業務增長:矮子裏面拔將軍

某種程度上,經營利潤的斷崖式下滑是契合時代精神的主動選擇,從大盤看,京東還沒有到驚慌的時候。

二季度京東營收2538億元,同比增長26.2%,其中京東零售商品收入2196.8億元,同比增長23%,兩年複合增長率爲28%;淨服務收入341.1億元,同比增長49%,其中POP業務佣金與廣告增長增速35%。兩項數據都遠超阿里巴巴,且完美跑出了全社會線上零售兩倍的增速。

相對比下,阿里二季度的核心電商收入增長低於14%,創下歷史新低,淘系電商佣金+廣告收入增速也僅爲13.7%。對廣告和佣金收入更加依賴的阿里,顯然在這波監管中受到了更強烈的衝擊。

《數據安全法》和《個人信息保護法》的實施或許會讓這種衝擊變得更大。在財報電話會上,徐雷也表示,“新的監管政策對京東廣告業務影響是比較小的,相比之下,依靠千人千面,充分籠絡用戶和商家,以廣告爲主要收入模式的平臺將更加受挫。”

徐雷的指向很明顯。儘管各家巨頭都因爲監管變得謹小慎微,但惡劣的競爭並沒有因爲監管歸於平靜。

“二選一”的解除則更讓京東受益。徐雷透露,此前被“二選一”的星巴克和雅詩蘭黛等品牌都在今年迴歸京東,二季度京東POP業務實現高於自營業務9%的營收增長,手機POP業務的618增長超過100%。

除星巴克和雅詩蘭黛外,包括 LVMH 集團旗下品牌嬌蘭(8 月初入駐)、紀梵希美妝和貝玲妃,雅詩蘭黛集團旗下品牌倩碧、悅木之源,以及歐萊雅集團旗下品牌科顏氏(7 月入駐)等都在近期入駐京東。

同樣,在這個電商旺季,京東的用戶增長情況表現也算不錯:相比一季度淡季2800萬淨增年活買家數,二季度這一數字達到了3200萬,同比增長27%,明顯高於阿里國內零售平臺同期新增1700萬的規模。

在今年的投資者大會上,京東曾立下“年活買家新增體量追平去年——一個億”的目標,從上半年6000萬的進展來看,很有可能超額完成。

罕見的,京東的收入成爲這個財報季中,傳統電商巨頭的一抹亮色。同樣罕見的,一向投入謹慎的京東,在利潤層面也失去了穩健性。

不過這很可能成爲一種常態,由於行業競爭環境的惡化,依靠電商投資尋找利潤的機會正在變少,巨頭們又回到了“投入換增長”的時代,不過相比5年前,這樣的難度可想而知。