信达期货:镍:成本支撑强劲 需求仍然偏强

核心观点

⚫供应端全面偏紧

印尼遭遇疫情反扑切且无较好控制手段,导致镍铁供应受到限制,加上运力不足使得高镍铁价格连续上涨,月中时略微回调后再次向上突破新高,同时低镍生铁价格涨至2017年以来的新高后持稳。倒逼菲律宾镍矿价格上涨,而菲律宾疫情也复燃,使得镍矿价格也一路突破至前高,月内两次破新高。月内镍矿运价指数快速上升,海上运输依然受到限制。总体上来看,原材料缺货,成本支撑非常强劲,且可能会持续较长时间。国内7月高镍生铁产量仅1.56万金属吨,为2016年以来单月最低值。叠加俄罗斯加征出口税,俄镍进口受限,国内镍供应端全面收紧。

⚫下游消费新能源依然强劲,不锈钢需求韧劲仍在

八月份下游硫酸镍价格基本维持高位,7月新能源汽车市场呈现出“淡季不淡”的特点,产销环比和同比继续保持增长,且双双创历史新高,同比增长1.7倍和1.6倍。反应出新能源方面需求依然能够为处在一个极高的水准。结合发改委要持续开展新能源汽车下乡,扩大绿色消费的方针,新能源汽车方面的需求会持续偏强。由于传统消费旺季金九银十即将到到来,叠加政治局会议稳中求进的基调下,下半年基建有所改善的预期加强,不锈钢需求受到提振,叠加海外需求,维持高产量高排产的可能性较大。总体来看,镍需求偏强。

⚫操作建议

宏观面,美联储纪要释放鹰派信号的担忧有所减缓,提振有色市场,市场避险情绪明显回落。市场监管总局成立碳达峰碳中和工作领导小组及办公室,镍获利好。镍矿镍铁价格双双破新高,加上运力不足,成本支撑极强。国内7月高镍生铁产量仅1.56万金属吨,为2016年以来单月最低值。叠加俄罗斯加征出口税,俄镍进口受限,国内镍供应端全面收紧。需求端7月新能源汽车产销环比和同比继续保持增长,且双双创历史新高。新能源方面需求依然处在一个极高的水准。下半年基建有所改善的预期加强,不锈钢需求受到提振,叠加海外需求,维持高产量高排产的可能性1较大。镍库存方面国内外去库趋势趋于一致,库存极低。短期来看镍价基本面较强,配合宏观有望突破前高。

操作建议:买入

一、行情回顾

图1:沪镍指数价格走势图

资料来源:Wind,信达期货研发中心

8月镍价总体呈现宽幅震荡的态势。宏观面上,前期市场对于美联储转鹰派的预期较强,有色板块总体承压,镍价从接近前高的为之跌落。但是由于其基本面较强,回落幅度尚在可控范围之内。之后月中时,国内政策连续出台,成立双碳小组,推进新能源汽车下乡等利好消息连续出现,与国外宏观形成矛盾,镍价陷入纠结。月末,货币年会结束,美联储纪要释放鹰派信号的担忧有所减缓,提振有色市场,市场避险情绪明显回落。加上基本面上成本支撑强劲,需求可期,当前沪镍接近前高,之后虽可能会受到一定的压力,但是有大概率能够突破前高。

二、供需关系分析

1.2021年镍格局持续转变

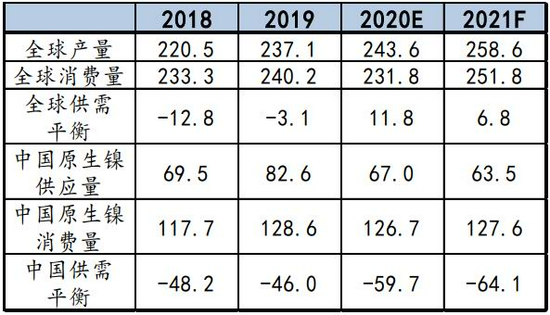

根据安泰科测算,2020年全球供需平衡由供应短缺3.1万吨转入供应过剩11.8万吨。而2021年全球需求增加将有20万吨,而供应增速仅15万吨,供应剩余将减小5万吨左右。转至国内由于受到印尼精矿政策的影响,原料端偏紧,中国原生镍在受到疫情影响较小的情况下依然减产15.6万吨,而需求端前期虽受到疫情影响,但是后期因新能源汽车向好以及下游不锈钢高排产的影响需求减量较小,仅1.9万吨,供应缺口扩大至59.7万吨。预计2021年印尼禁矿政策不会发生改变,而菲律宾的镍矿品质明显下滑,供应端偏紧的情况很难发生改变。叠加国内需求端会受到全球经济复苏的影响小幅拉动,供应缺口还将稳步扩大,预计将至64.1万吨。由于印尼禁矿政策以及海外疫情影响,今年国内镍矿供需将出现不可逆转的缺口格局。

据Mysteel调研2021年4月中国镍表观消费量为25395.77吨,环比暴增19.49%,同比增加12.75%。2021年4月国内精炼镍产量13014吨,环比减少0.1%,同比减少11.83%。2021年5月产量达500吨。预计5月国内总产量13500吨,环比增加3.73%,同比减少4.24%。2021年4月国内镍铁产量金属量总计3.58万吨,环比减少18.54%,同比减少13.20%。其中中高镍铁产量2.81万吨,环比减少19.10%,同比减少17.79%;低镍铁产量0.78万吨,环比减少16.45%,同比增加8.74%。2021年5月国内镍铁产量金属量预估3.60万吨,环比增加0.42%,同比减少23.81%。其中中高镍铁产量2.98万吨,环比增加6.07%,同比减少23.07%;低镍铁产量0.62万吨,环比减少20%,同比减少27.17%。2021年4月印尼中高镍铁产量金属量总计6.72万吨,环比增加0.43%,同比增加79.55%。2021年5月印尼中高镍铁产量金属量预估6.85万吨,环比增加2.01%,同比增加62.21%。

表1:全球原生镍供需平衡表 单位:万吨

资料来源:SMM,信达期货研发中心

图2:国内镍表观需求 单位:吨

资料来源:SMM,信达期货研发中心

2.国内供给结构

2.1 镍矿供应及矿山情况

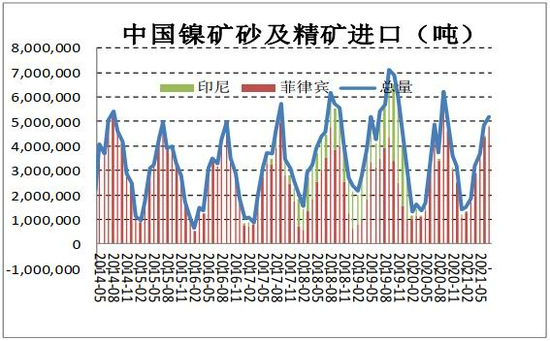

2021年7月中国镍矿进口量518.72万吨,环比增加35.37万吨,增幅7.32%;同比增加28.40万吨,增幅5.79%。其中,中国自菲律宾进口镍矿477.45万吨,环比增加41.85万吨,增幅9.61%;同比增加37.99万吨,增幅8.65%;自印尼进口镍矿4.73万吨,环比减少2.62万吨,减幅35.66%;同比减少7.25万吨,降幅60.54%。自其他国家进口镍矿36.53万吨,环比减少3.85万吨,减幅9.54%;同比减少2.34万吨,减幅6.03%。

8月份以来低中高品镍矿皆连续涨价。主要是因为印尼遭遇疫情反扑,且一直无较好应对措施,加上运力不足,此前突破至2017年以来新高后小幅回调,之后高镍铁进口价格继续上涨,连续突破新高。倒逼菲律宾镍矿价格上涨,而菲律宾疫情也复燃,使得镍矿价格也一路突破至前高,月内两次破新高。月内镍矿运价指数快速上升,海上运输依然受到限制。总体上来看,原材料缺货,成本支撑非常强劲,且可能会持续较长时间。

图3:中国镍矿砂及精矿进口 单位:吨

资料来源:中国海关,信达期货研发中心

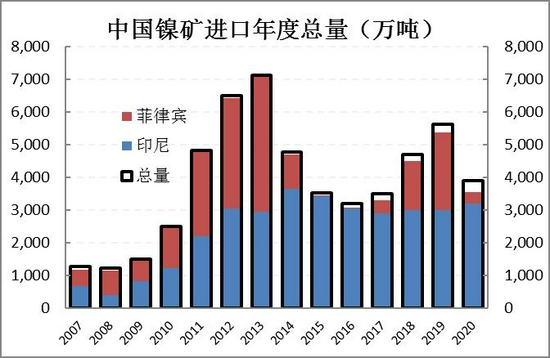

图4:2020年镍矿总量80%来自菲律宾

资料来源:中国海关,信达期货研发中心

图5:镍矿价格于运价指数 单位:美元/湿吨

资料来源:SMM,信达期货研发中心

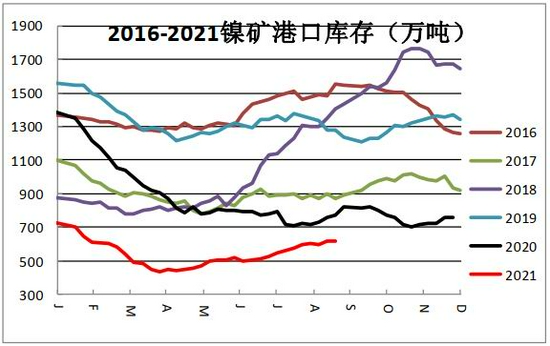

图6:镍矿港口库存季节性 单位:万吨

资料来源:WIND,信达期货研发中心

港口库存方面,8月底全国所有港口镍矿库存约620.76万吨,港口库存自4月起基本连续累增。镍矿港口库存自2020年中以来一直处于五年来同期最低位置。基于中国镍矿全靠进口,反映矿端偏紧的事实,虽连续累库使得其对价格的支撑力度没有那么强烈,但支撑依然存在。供应上,国内镍铁产量稳步增加,一方面前期转产普碳钢的200系钢厂月内恢复生产,低镍铁产量增加明显;另一方面,市场内镍铁资源持续偏紧,印尼镍铁回流不及预期,镍矿价格支撑下镍铁供方挺价惜售为主,主流300系钢厂对于观望心态较强,但300系不锈钢仍有一定盈利空间且8-9月排产不低,对高镍铁需求依旧不低。据百川调研了解,目前江苏省不锈钢钢厂多备有生产所需的镍铁常备库存,短期内镍铁供应问题不大,但如果该隔离政策持续期较长,不排除不锈钢厂将出现原料紧缺的情况。

2.2 电解镍供应

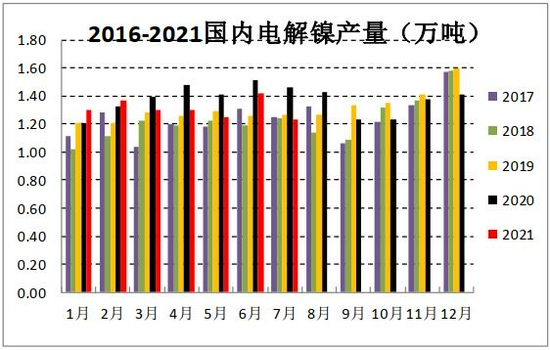

2021年7月中国电解镍产量12335吨,大幅下降,环比减少达10.84%。7月甘肃地区厂家设备检修完毕,产量有所恢复;吉林地区、新疆地区正常生产;天津、山东、广西等地区仍处于停产当中。8月镍价整体先抑后扬,现阶段部分企业电解镍停产状态未变,短期内复产的可能性偏低,而主要生产电解镍的企业因季节性调整及进行短暂检修,均对实际产出造成一定影响。不过据了解检修企业目前已经恢复生产,后期将维持正常生产状态。预计2021年8月全国电解镍产量或为1.24万吨,环比还会有所减少。甘肃地区生产厂家的再次有设备检修,预计产量有小幅下降。

图7:中国电解镍产量年度对比 单位:万吨

资料来源:Wind,信达期货研发中心

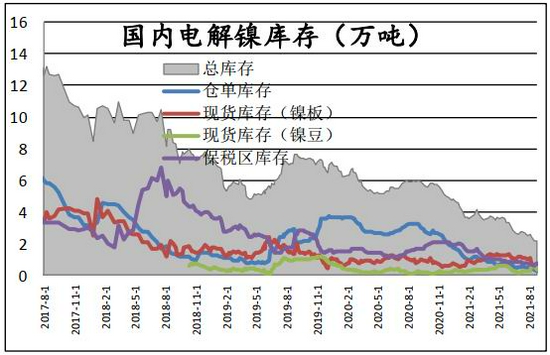

图8:国内电解镍库存 单位:万吨

资料来源:我的有色,信达期货研发中心

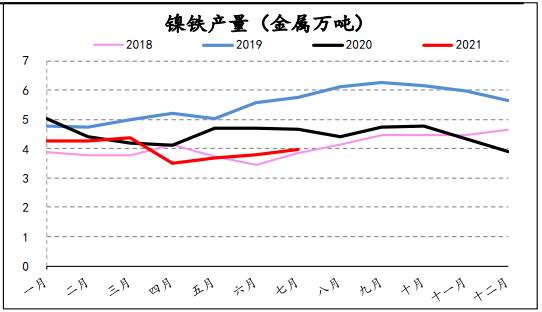

2.3 镍铁供应

国内镍铁产量稳步增加,一方面前期转产普碳钢的200系钢厂月内恢复生产,低镍铁产量增加明显;另一方面,市场内镍铁资源持续偏紧,印尼镍铁回流不及预期,且国内高镍铁产量破2016年以来单月新低,但300系不锈钢仍有一定盈利空间且8-9月排产不低,对高镍铁需求依旧不低FENI市场。据调研了解,目前江苏省不锈钢钢厂多备有生产所需的镍铁常备库存,短期内镍铁供应问题不大,但如果该隔离政策持续期较长,不排除不锈钢厂将出现原料紧缺的情况。据百川统计,2021年7月全国镍生铁产量环比增加4.65%至3.95万镍吨。分品位看,高镍铁7月份产量为3.15万镍吨,低镍铁7月份产量为0.80万镍吨。7月份镍铁企业开工率为58.40%,环比增加0.70%。产量增加0.14万吨,环比减少1.69%,同比增加0.80%。7月国内镍铁产量增加整体符合预期,月内产业利润向好,7月工厂高镍铁订单签售积极,交期多至7月底8月初,对应月内排产增加。

图9:中国镍铁产量(折合成镍金属吨)单位:万吨

资料来源:我的有色,信达期货研发中心

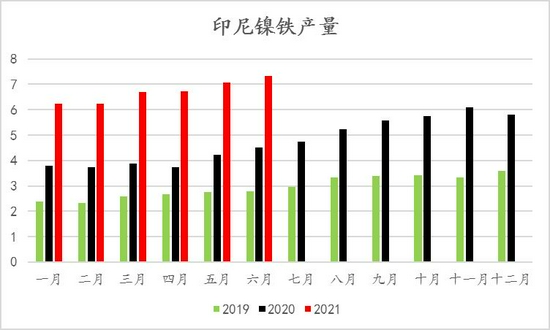

图10:印尼镍铁产量 单位:金属万吨

资料来源:Wind,信达期货研发中心

图11:2020年印尼镍生铁产能扩产列表

资料来源:SMM,信达期货研发中心

图12:镍铁利润 单位:元/镍

资料来源:Wind,信达期货研发中心

据Mysteel调研:2021年一季度印尼镍铁产量金属量合计19.19万吨,2021年二季度印尼镍铁产量金属量合计21.12万吨。2021年1-6月印尼镍铁产量金属量合计40.31万吨,环比2020年7-12月增加21.45%,同比2020年1-6月增加67.51%。中国&印尼合计镍铁产量:2021年一季度中国&印尼镍铁高产量金属量总计约29.52万吨,同比增长27.8%;2020年二季度中国&印尼镍铁高产量金属量总计约29.81万吨,同比增长50.56%。2021年1-6月中国&印尼镍铁高产量金属量总计约59.32万吨,同比2020年1-6月增加38.27%。据Mysteel调研,2021年上半年印尼新增镍铁投产产线合计22条;同比2020年1-6年增加29.41%。2021年上半年受全球疫情影响,印尼镍铁投产进度并不及预期,部分原计划于上半年投产的条线推迟至三季度。除5月印尼斋戒当地员工休假,2021年一季度投产13条,2021年二季度投产9条。2021年上半年,印尼青山Morowali及Weda Bay园区总投产产线合计15条,印尼德龙投产产线合计5条。

那么总体来看,供应端短期会保持偏紧的状态,对镍价影响偏利多。

3.国内下游需求分析

2021年国内新增不锈钢和产能置换的总量大约在306万吨左右,其中,300系不锈钢206万吨,其增量主要来自于江苏德龙,贡献300系产能增量135万吨。内蒙古上泰和江苏众拓合计贡献新增产能71万吨。200系明年没有产能增量,400系有宝钢德盛贡献的100万吨产能增量。

表3:2020-2021年中国不锈钢产能计划 单位:万吨

资料来源:SMM,信达期货研发中心

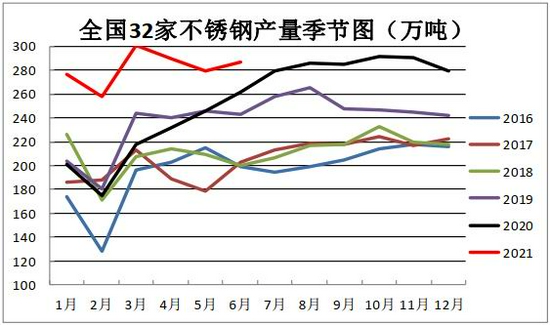

据Mysteel调研2021年7月份国内32家不锈钢厂粗钢产量283.02万吨,环比6月份减1.41%,年同比增3.78%;其中200系产量80.49万吨,环比减4.10%,同比减6.13%;300系152.05万吨,环比减0.71%,同比增7.34%;400系50.48万吨,环比增0.96%,同比增11.39%。其中7月300系产量中304产量134.27万吨,环比减1.81%,在300系占比88.31%,316及316L产量12.34万吨,环比增17.75%,在300系中占比8.12%。7月份国内不锈钢粗钢产量不及月初排产,一方面因部分钢厂限电限产减产,以广西地区钢厂为主;另一方面由于台风天气或环保督察,部分钢厂造成短暂的计划之外停产;最后因原料供应偏紧,部分钢厂原料备料无法维持高负荷生产。8月份预计产量为286.3万吨,200系85万吨,300系154.2万吨,400系为47.1万吨。8月下旬广西限电放宽,钢厂生产较预期略高。9月份国内32家不锈钢厂预计排产281万吨,预计环比减1.85%;其中200系87万吨,环比增2.82%,300系148万吨,环比减4.05%,400系46万吨,环比减3.10%。9月份广西地区限电略有放松,200系产量有小幅提升。2021年7月份国内34家不锈钢冷轧产量合计128.12万吨,环比增加2.63%,同比增加6.64%。其中200系产量37.99万吨,环比增加4.86%,同比增加3.21%。300系产量67.88万吨,环比减少0.03%,同比增加5.19%。400系产量22.25万吨,环比增加7.44%,同比增加18.35%。7月钢厂产能利用率随着产量增加而增长,据Mysteel统计数据显示,7月份国内34家不锈钢钢厂产能利用率为81.5%,环比增加2.2%。

图13:不锈钢粗钢产量 单位:万吨

资料来源:中钢联,信达期货研发中心

图14:不锈钢社会库存统计 单位:吨

资料来源:中钢联,信达期货研发中心

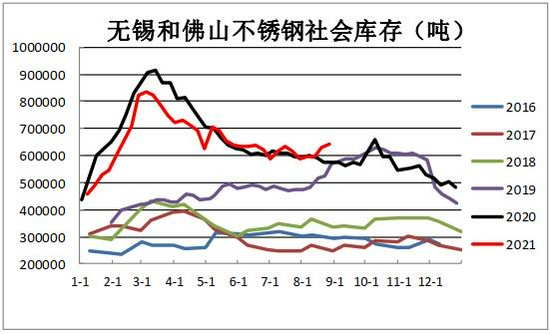

据Mysteel我的不锈钢网样本统计,2021年8月底无锡不锈钢社会库存总量43.91万吨,较2021年7月底环比下降0.14%,较2020年8月底同比上升14.06%;佛山不锈钢库存总量20.39万吨,环比上升6.8%,同比下上升6.1%;两地合计总量64.30万吨,环比上升1.9%,同比上升11.40%。

图15:不锈钢利润 单位:元/吨

资料来源:Wind,信达期货研发中心

图16:不锈钢出口 单位:万吨

资料来源:Wind,信达期货研发中心

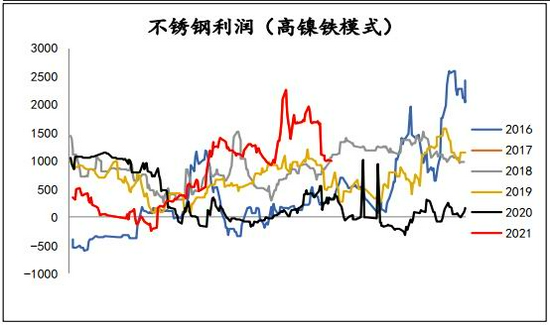

据Mysteel调研,2021年7月底国内15家主流钢厂厂内库存107.40万吨,环比2021年6月减8.16%,同比减11.17%。其中200系40.37万吨,环比减8.46%,同比减19.90%;300系53.17万吨,环比减4.20%,同比增2.45%;400系13.86万吨,环比减20.07%,同比减25.48%。7月份不锈钢厂总产量小幅下降,且实际产量较7月初排产有明显下降,广西钢厂普遍限电减产,但钢厂7月份订单早已接完,以交订单为主,甚至有大量欠交情况,钢厂厂内库存普遍不高或维持低位。需求端来看,下游不锈钢需求韧性仍在,不至于拖累镍价。

三、库存、估值与其他

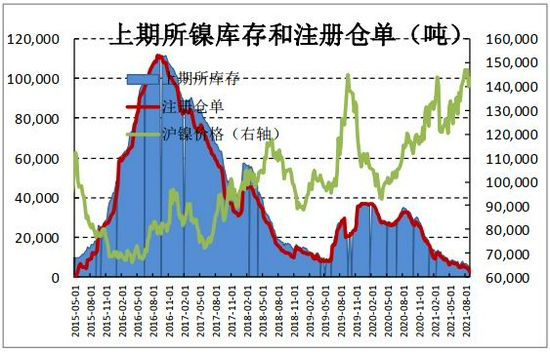

月末国内精炼镍总库存减少至21322吨,其中仓单库存减少至2718吨;国内现货库存减少至10804吨;保税区库存减少至7800吨。目前国内库存继续处于历史低位,仓单库存再度大幅去库,已不足3000吨。国内现货升贴水居高不下,这也导致镍板消费低迷;加之现阶段进口利润大好,不少保税区镍板清关入库,使得周内镍板现货降幅放缓。而镍豆则继续保持高消费,由于目前船期不稳定,前期大量累积的库存被得到消耗。

图17:上期所库存 单位:吨

资料来源:Wind,信达期货研发中心

图18:LME库存 单位:吨

资料来源:Wind,信达期货研发中心

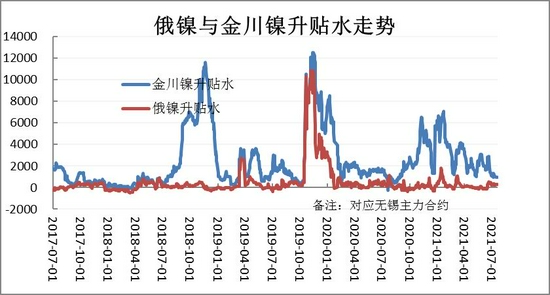

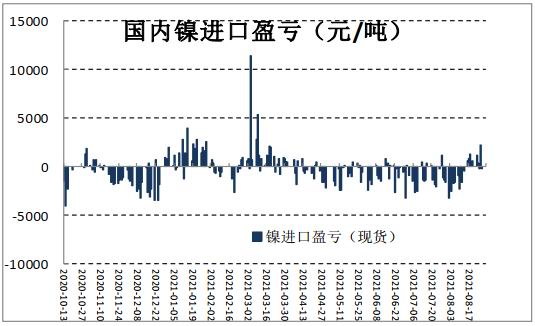

月内冶炼端的复产抹平了供应上的一部分紧缺,金川镍现货对主力合约升水由7月末的2000元/吨左右减至1000元/吨左右。相对来说,俄镍对主力合约基差在8月基本徘徊在250-350元之间,月中一度转为现货贴水,到月底有所回升,当前处于较低的位置。月末镍进口窗口开启。

图19:电解镍基差 单位:元/吨

资料来源:Wind,信达期货研发中心

图20:镍进口盈亏 单位:元/吨

资料来源:Wind,信达期货研发中心

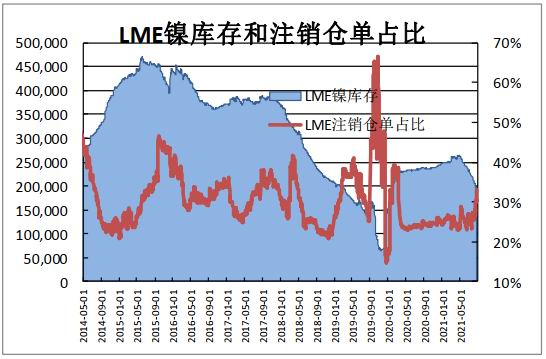

全球显性库存已连续20周去库。其中LME镍库存持续减少,其中主要去库来自新加坡、高雄、巴生等亚洲地区仓库,其中相当部分流向了中国市场;8月末鹿特丹地区周内则入库2000余吨镍板,使得库存总体降幅有所放缓。全球库存去化,有利于镍价上涨。

四、观点与建议

宏观:宏观面,美联储纪要释放鹰派信号的担忧有所减缓,提振有色市场,市场避险情绪明显回落。市场监管总局成立碳达峰碳中和工作领导小组及办公室;发改委要持续开展新能源汽车下乡,扩大绿色消费的方针镍获利好。

供应:菲律宾印尼遭遇疫情反扑,镍矿镍铁供应不足,双双涨价突破前高,提供极强成本支撑。但是运价指数的下跌可能透露出疫情可能逐渐得到控制。镍铁应当会维持现在的水平。

需求:八月份下游硫酸镍价格基本维持高位,7月新能源汽车市场产销环比和同比继续保持增长,且双双创历史新高,结合发改委要持续开展新能源汽车下乡,扩大绿色消费的方针,新能源汽车方面的需求会持续偏强。下半年基建有所改善的预期加强,不锈钢需求受到提振,叠加海外需求,维持高产量高排产的可能性较大。总体来看,镍需求偏强。

库存:月底库存方面国内外去库趋势趋于一致,且都处于较低的绝对位置,利于价格上涨。

结论:供应偏紧的预期短时间内难以得到有效的解决,而需求方面新能源逻辑偏强,不锈钢需求韧性仍在,库存低位利于价格上涨,基本面短期内偏强。又有宏观面配合,短期内镍价偏强。

操作建议:做多

信达期货 张秀峰 楼家豪