信達期貨:鎳:成本支撐強勁 需求仍然偏強

核心觀點

⚫供應端全面偏緊

印尼遭遇疫情反撲切且無較好控制手段,導致鎳鐵供應受到限制,加上運力不足使得高鎳鐵價格連續上漲,月中時略微回調後再次向上突破新高,同時低鎳生鐵價格漲至2017年以來的新高後持穩。倒逼菲律賓鎳礦價格上漲,而菲律賓疫情也復燃,使得鎳礦價格也一路突破至前高,月內兩次破新高。月內鎳礦運價指數快速上升,海上運輸依然受到限制。總體上來看,原材料缺貨,成本支撐非常強勁,且可能會持續較長時間。國內7月高鎳生鐵產量僅1.56萬金屬噸,爲2016年以來單月最低值。疊加俄羅斯加徵出口稅,俄鎳進口受限,國內鎳供應端全面收緊。

⚫下游消費新能源依然強勁,不鏽鋼需求韌勁仍在

八月份下游硫酸鎳價格基本維持高位,7月新能源汽車市場呈現出“淡季不淡”的特點,產銷環比和同比繼續保持增長,且雙雙創歷史新高,同比增長1.7倍和1.6倍。反應出新能源方面需求依然能夠爲處在一個極高的水準。結合發改委要持續開展新能源汽車下鄉,擴大綠色消費的方針,新能源汽車方面的需求會持續偏強。由於傳統消費旺季金九銀十即將到到來,疊加政治局會議穩中求進的基調下,下半年基建有所改善的預期加強,不鏽鋼需求受到提振,疊加海外需求,維持高產量高排產的可能性較大。總體來看,鎳需求偏強。

⚫操作建議

宏觀面,美聯儲紀要釋放鷹派信號的擔憂有所減緩,提振有色市場,市場避險情緒明顯回落。市場監管總局成立碳達峯碳中和工作領導小組及辦公室,鎳獲利好。鎳礦鎳鐵價格雙雙破新高,加上運力不足,成本支撐極強。國內7月高鎳生鐵產量僅1.56萬金屬噸,爲2016年以來單月最低值。疊加俄羅斯加徵出口稅,俄鎳進口受限,國內鎳供應端全面收緊。需求端7月新能源汽車產銷環比和同比繼續保持增長,且雙雙創歷史新高。新能源方面需求依然處在一個極高的水準。下半年基建有所改善的預期加強,不鏽鋼需求受到提振,疊加海外需求,維持高產量高排產的可能性1較大。鎳庫存方面國內外去庫趨勢趨於一致,庫存極低。短期來看鎳價基本面較強,配合宏觀有望突破前高。

操作建議:買入

一、行情回顧

圖1:滬鎳指數價格走勢圖

資料來源:Wind,信達期貨研發中心

8月鎳價總體呈現寬幅震盪的態勢。宏觀面上,前期市場對於美聯儲轉鷹派的預期較強,有色板塊總體承壓,鎳價從接近前高的爲之跌落。但是由於其基本面較強,回落幅度尚在可控範圍之內。之後月中時,國內政策連續出臺,成立雙碳小組,推進新能源汽車下鄉等利好消息連續出現,與國外宏觀形成矛盾,鎳價陷入糾結。月末,貨幣年會結束,美聯儲紀要釋放鷹派信號的擔憂有所減緩,提振有色市場,市場避險情緒明顯回落。加上基本面上成本支撐強勁,需求可期,當前滬鎳接近前高,之後雖可能會受到一定的壓力,但是有大概率能夠突破前高。

二、供需關係分析

1.2021年鎳格局持續轉變

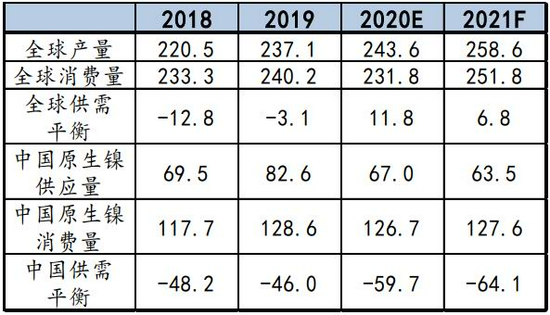

根據安泰科測算,2020年全球供需平衡由供應短缺3.1萬噸轉入供應過剩11.8萬噸。而2021年全球需求增加將有20萬噸,而供應增速僅15萬噸,供應剩餘將減小5萬噸左右。轉至國內由於受到印尼精礦政策的影響,原料端偏緊,中國原生鎳在受到疫情影響較小的情況下依然減產15.6萬噸,而需求端前期雖受到疫情影響,但是後期因新能源汽車向好以及下游不鏽鋼高排產的影響需求減量較小,僅1.9萬噸,供應缺口擴大至59.7萬噸。預計2021年印尼禁礦政策不會發生改變,而菲律賓的鎳礦品質明顯下滑,供應端偏緊的情況很難發生改變。疊加國內需求端會受到全球經濟復甦的影響小幅拉動,供應缺口還將穩步擴大,預計將至64.1萬噸。由於印尼禁礦政策以及海外疫情影響,今年國內鎳礦供需將出現不可逆轉的缺口格局。

據Mysteel調研2021年4月中國鎳表觀消費量爲25395.77噸,環比暴增19.49%,同比增加12.75%。2021年4月國內精煉鎳產量13014噸,環比減少0.1%,同比減少11.83%。2021年5月產量達500噸。預計5月國內總產量13500噸,環比增加3.73%,同比減少4.24%。2021年4月國內鎳鐵產量金屬量總計3.58萬噸,環比減少18.54%,同比減少13.20%。其中中高鎳鐵產量2.81萬噸,環比減少19.10%,同比減少17.79%;低鎳鐵產量0.78萬噸,環比減少16.45%,同比增加8.74%。2021年5月國內鎳鐵產量金屬量預估3.60萬噸,環比增加0.42%,同比減少23.81%。其中中高鎳鐵產量2.98萬噸,環比增加6.07%,同比減少23.07%;低鎳鐵產量0.62萬噸,環比減少20%,同比減少27.17%。2021年4月印尼中高鎳鐵產量金屬量總計6.72萬噸,環比增加0.43%,同比增加79.55%。2021年5月印尼中高鎳鐵產量金屬量預估6.85萬噸,環比增加2.01%,同比增加62.21%。

表1:全球原生鎳供需平衡表 單位:萬噸

資料來源:SMM,信達期貨研發中心

圖2:國內鎳表觀需求 單位:噸

資料來源:SMM,信達期貨研發中心

2.國內供給結構

2.1 鎳礦供應及礦山情況

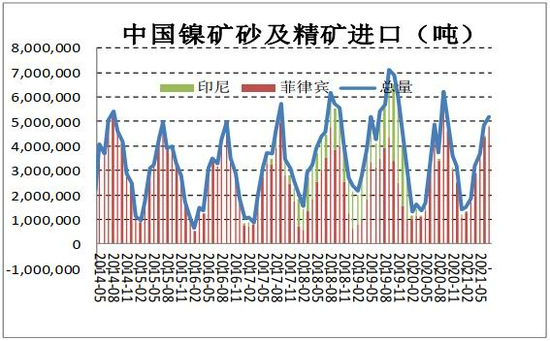

2021年7月中國鎳礦進口量518.72萬噸,環比增加35.37萬噸,增幅7.32%;同比增加28.40萬噸,增幅5.79%。其中,中國自菲律賓進口鎳礦477.45萬噸,環比增加41.85萬噸,增幅9.61%;同比增加37.99萬噸,增幅8.65%;自印尼進口鎳礦4.73萬噸,環比減少2.62萬噸,減幅35.66%;同比減少7.25萬噸,降幅60.54%。自其他國家進口鎳礦36.53萬噸,環比減少3.85萬噸,減幅9.54%;同比減少2.34萬噸,減幅6.03%。

8月份以來低中高品鎳礦皆連續漲價。主要是因爲印尼遭遇疫情反撲,且一直無較好應對措施,加上運力不足,此前突破至2017年以來新高後小幅回調,之後高鎳鐵進口價格繼續上漲,連續突破新高。倒逼菲律賓鎳礦價格上漲,而菲律賓疫情也復燃,使得鎳礦價格也一路突破至前高,月內兩次破新高。月內鎳礦運價指數快速上升,海上運輸依然受到限制。總體上來看,原材料缺貨,成本支撐非常強勁,且可能會持續較長時間。

圖3:中國鎳礦砂及精礦進口 單位:噸

資料來源:中國海關,信達期貨研發中心

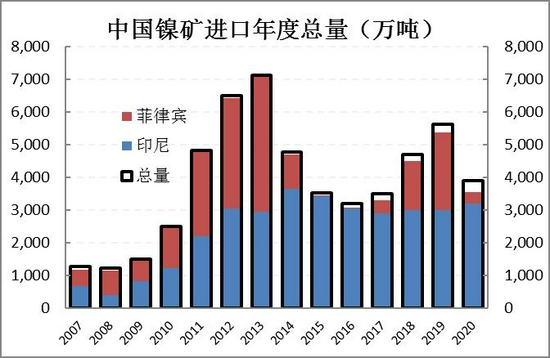

圖4:2020年鎳礦總量80%來自菲律賓

資料來源:中國海關,信達期貨研發中心

圖5:鎳礦價格於運價指數 單位:美元/溼噸

資料來源:SMM,信達期貨研發中心

圖6:鎳礦港口庫存季節性 單位:萬噸

資料來源:WIND,信達期貨研發中心

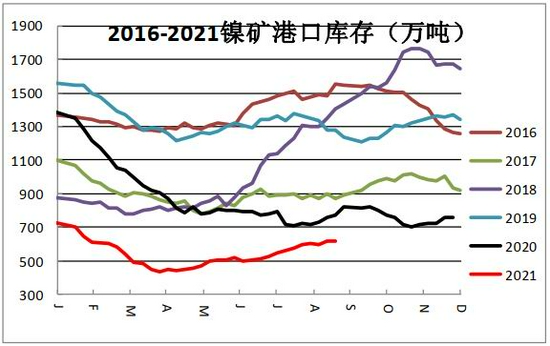

港口庫存方面,8月底全國所有港口鎳礦庫存約620.76萬噸,港口庫存自4月起基本連續累增。鎳礦港口庫存自2020年中以來一直處於五年來同期最低位置。基於中國鎳礦全靠進口,反映礦端偏緊的事實,雖連續累庫使得其對價格的支撐力度沒有那麼強烈,但支撐依然存在。供應上,國內鎳鐵產量穩步增加,一方面前期轉產普碳鋼的200系鋼廠月內恢復生產,低鎳鐵產量增加明顯;另一方面,市場內鎳鐵資源持續偏緊,印尼鎳鐵迴流不及預期,鎳礦價格支撐下鎳鐵供方挺價惜售爲主,主流300系鋼廠對於觀望心態較強,但300系不鏽鋼仍有一定盈利空間且8-9月排產不低,對高鎳鐵需求依舊不低。據百川調研瞭解,目前江蘇省不鏽鋼鋼廠多備有生產所需的鎳鐵常備庫存,短期內鎳鐵供應問題不大,但如果該隔離政策持續期較長,不排除不鏽鋼廠將出現原料緊缺的情況。

2.2 電解鎳供應

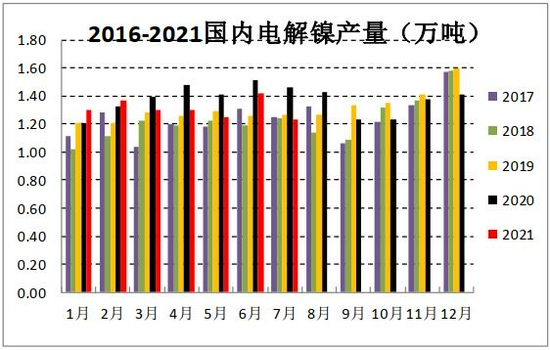

2021年7月中國電解鎳產量12335噸,大幅下降,環比減少達10.84%。7月甘肅地區廠家設備檢修完畢,產量有所恢復;吉林地區、新疆地區正常生產;天津、山東、廣西等地區仍處於停產當中。8月鎳價整體先抑後揚,現階段部分企業電解鎳停產狀態未變,短期內復產的可能性偏低,而主要生產電解鎳的企業因季節性調整及進行短暫檢修,均對實際產出造成一定影響。不過據瞭解檢修企業目前已經恢復生產,後期將維持正常生產狀態。預計2021年8月全國電解鎳產量或爲1.24萬噸,環比還會有所減少。甘肅地區生產廠家的再次有設備檢修,預計產量有小幅下降。

圖7:中國電解鎳產量年度對比 單位:萬噸

資料來源:Wind,信達期貨研發中心

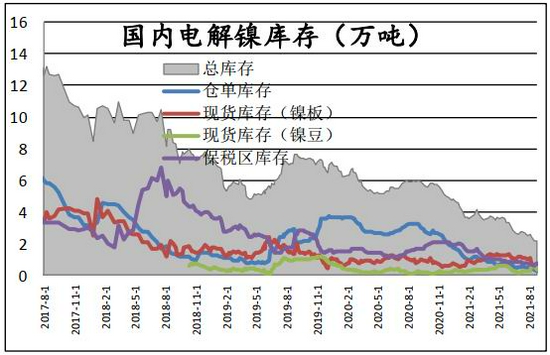

圖8:國內電解鎳庫存 單位:萬噸

資料來源:我的有色,信達期貨研發中心

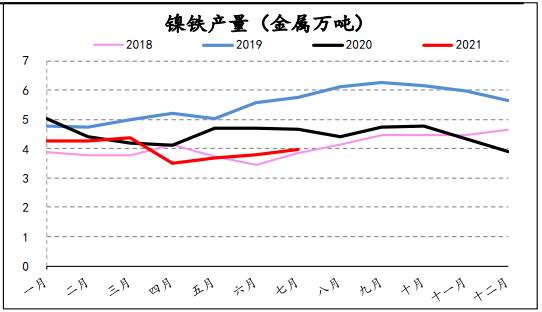

2.3 鎳鐵供應

國內鎳鐵產量穩步增加,一方面前期轉產普碳鋼的200系鋼廠月內恢復生產,低鎳鐵產量增加明顯;另一方面,市場內鎳鐵資源持續偏緊,印尼鎳鐵迴流不及預期,且國內高鎳鐵產量破2016年以來單月新低,但300系不鏽鋼仍有一定盈利空間且8-9月排產不低,對高鎳鐵需求依舊不低FENI市場。據調研瞭解,目前江蘇省不鏽鋼鋼廠多備有生產所需的鎳鐵常備庫存,短期內鎳鐵供應問題不大,但如果該隔離政策持續期較長,不排除不鏽鋼廠將出現原料緊缺的情況。據百川統計,2021年7月全國鎳生鐵產量環比增加4.65%至3.95萬鎳噸。分品位看,高鎳鐵7月份產量爲3.15萬鎳噸,低鎳鐵7月份產量爲0.80萬鎳噸。7月份鎳鐵企業開工率爲58.40%,環比增加0.70%。產量增加0.14萬噸,環比減少1.69%,同比增加0.80%。7月國內鎳鐵產量增加整體符合預期,月內產業利潤向好,7月工廠高鎳鐵訂單籤售積極,交期多至7月底8月初,對應月內排產增加。

圖9:中國鎳鐵產量(摺合成鎳金屬噸)單位:萬噸

資料來源:我的有色,信達期貨研發中心

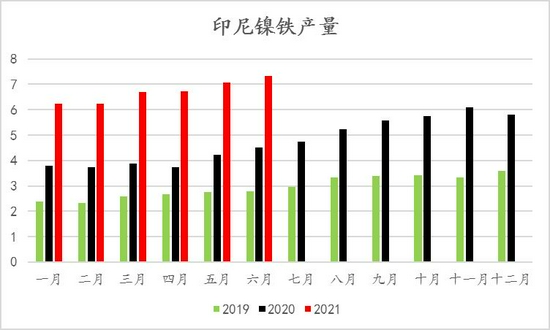

圖10:印尼鎳鐵產量 單位:金屬萬噸

資料來源:Wind,信達期貨研發中心

圖11:2020年印尼鎳生鐵產能擴產列表

資料來源:SMM,信達期貨研發中心

圖12:鎳鐵利潤 單位:元/鎳

資料來源:Wind,信達期貨研發中心

據Mysteel調研:2021年一季度印尼鎳鐵產量金屬量合計19.19萬噸,2021年二季度印尼鎳鐵產量金屬量合計21.12萬噸。2021年1-6月印尼鎳鐵產量金屬量合計40.31萬噸,環比2020年7-12月增加21.45%,同比2020年1-6月增加67.51%。中國&印尼合計鎳鐵產量:2021年一季度中國&印尼鎳鐵高產量金屬量總計約29.52萬噸,同比增長27.8%;2020年二季度中國&印尼鎳鐵高產量金屬量總計約29.81萬噸,同比增長50.56%。2021年1-6月中國&印尼鎳鐵高產量金屬量總計約59.32萬噸,同比2020年1-6月增加38.27%。據Mysteel調研,2021年上半年印尼新增鎳鐵投產產線合計22條;同比2020年1-6年增加29.41%。2021年上半年受全球疫情影響,印尼鎳鐵投產進度並不及預期,部分原計劃於上半年投產的條線推遲至三季度。除5月印尼齋戒當地員工休假,2021年一季度投產13條,2021年二季度投產9條。2021年上半年,印尼青山Morowali及Weda Bay園區總投產產線合計15條,印尼德龍投產產線合計5條。

那麼總體來看,供應端短期會保持偏緊的狀態,對鎳價影響偏利多。

3.國內下游需求分析

2021年國內新增不鏽鋼和產能置換的總量大約在306萬噸左右,其中,300系不鏽鋼206萬噸,其增量主要來自於江蘇德龍,貢獻300系產能增量135萬噸。內蒙古上泰和江蘇衆拓合計貢獻新增產能71萬噸。200系明年沒有產能增量,400繫有寶鋼德盛貢獻的100萬噸產能增量。

表3:2020-2021年中國不鏽鋼產能計劃 單位:萬噸

資料來源:SMM,信達期貨研發中心

據Mysteel調研2021年7月份國內32家不鏽鋼廠粗鋼產量283.02萬噸,環比6月份減1.41%,年同比增3.78%;其中200系產量80.49萬噸,環比減4.10%,同比減6.13%;300系152.05萬噸,環比減0.71%,同比增7.34%;400系50.48萬噸,環比增0.96%,同比增11.39%。其中7月300系產量中304產量134.27萬噸,環比減1.81%,在300系佔比88.31%,316及316L產量12.34萬噸,環比增17.75%,在300系中佔比8.12%。7月份國內不鏽鋼粗鋼產量不及月初排產,一方面因部分鋼廠限電限產減產,以廣西地區鋼廠爲主;另一方面由於颱風天氣或環保督察,部分鋼廠造成短暫的計劃之外停產;最後因原料供應偏緊,部分鋼廠原料備料無法維持高負荷生產。8月份預計產量爲286.3萬噸,200系85萬噸,300系154.2萬噸,400係爲47.1萬噸。8月下旬廣西限電放寬,鋼廠生產較預期略高。9月份國內32家不鏽鋼廠預計排產281萬噸,預計環比減1.85%;其中200系87萬噸,環比增2.82%,300系148萬噸,環比減4.05%,400系46萬噸,環比減3.10%。9月份廣西地區限電略有放鬆,200系產量有小幅提升。2021年7月份國內34家不鏽鋼冷軋產量合計128.12萬噸,環比增加2.63%,同比增加6.64%。其中200系產量37.99萬噸,環比增加4.86%,同比增加3.21%。300系產量67.88萬噸,環比減少0.03%,同比增加5.19%。400系產量22.25萬噸,環比增加7.44%,同比增加18.35%。7月鋼廠產能利用率隨着產量增加而增長,據Mysteel統計數據顯示,7月份國內34家不鏽鋼鋼廠產能利用率爲81.5%,環比增加2.2%。

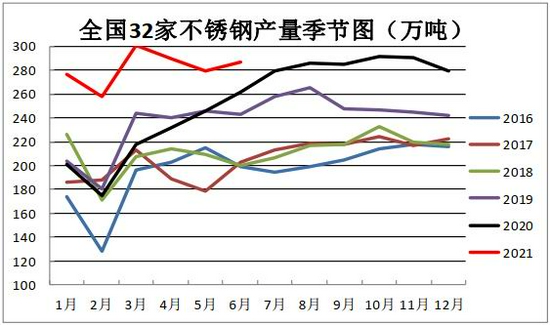

圖13:不鏽鋼粗鋼產量 單位:萬噸

資料來源:中鋼聯,信達期貨研發中心

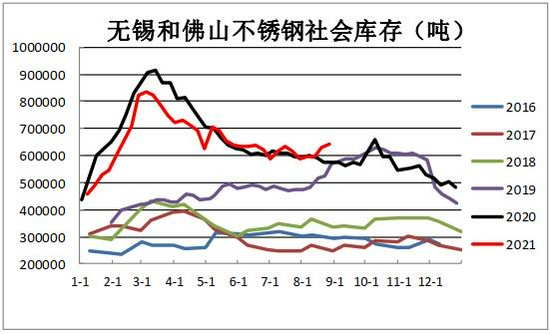

圖14:不鏽鋼社會庫存統計 單位:噸

資料來源:中鋼聯,信達期貨研發中心

據Mysteel我的不鏽鋼網樣本統計,2021年8月底無錫不鏽鋼社會庫存總量43.91萬噸,較2021年7月底環比下降0.14%,較2020年8月底同比上升14.06%;佛山不鏽鋼庫存總量20.39萬噸,環比上升6.8%,同比下上升6.1%;兩地合計總量64.30萬噸,環比上升1.9%,同比上升11.40%。

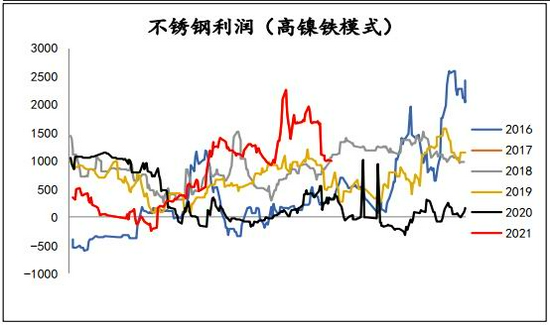

圖15:不鏽鋼利潤 單位:元/噸

資料來源:Wind,信達期貨研發中心

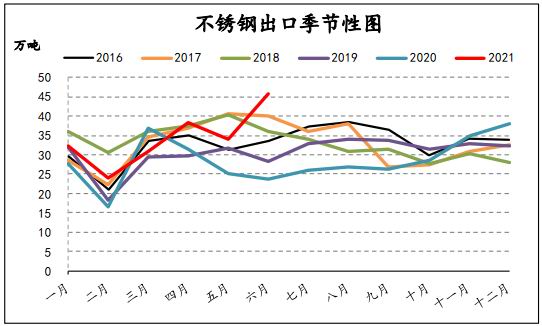

圖16:不鏽鋼出口 單位:萬噸

資料來源:Wind,信達期貨研發中心

據Mysteel調研,2021年7月底國內15家主流鋼廠廠內庫存107.40萬噸,環比2021年6月減8.16%,同比減11.17%。其中200系40.37萬噸,環比減8.46%,同比減19.90%;300系53.17萬噸,環比減4.20%,同比增2.45%;400系13.86萬噸,環比減20.07%,同比減25.48%。7月份不鏽鋼廠總產量小幅下降,且實際產量較7月初排產有明顯下降,廣西鋼廠普遍限電減產,但鋼廠7月份訂單早已接完,以交訂單爲主,甚至有大量欠交情況,鋼廠廠內庫存普遍不高或維持低位。需求端來看,下游不鏽鋼需求韌性仍在,不至於拖累鎳價。

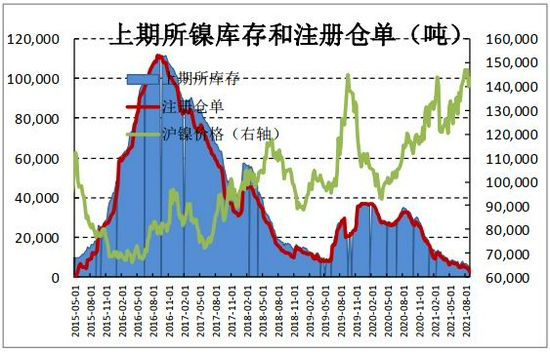

三、庫存、估值與其他

月末國內精煉鎳總庫存減少至21322噸,其中倉單庫存減少至2718噸;國內現貨庫存減少至10804噸;保稅區庫存減少至7800噸。目前國內庫存繼續處於歷史低位,倉單庫存再度大幅去庫,已不足3000噸。國內現貨升貼水居高不下,這也導致鎳板消費低迷;加之現階段進口利潤大好,不少保稅區鎳板清關入庫,使得周內鎳板現貨降幅放緩。而鎳豆則繼續保持高消費,由於目前船期不穩定,前期大量累積的庫存被得到消耗。

圖17:上期所庫存 單位:噸

資料來源:Wind,信達期貨研發中心

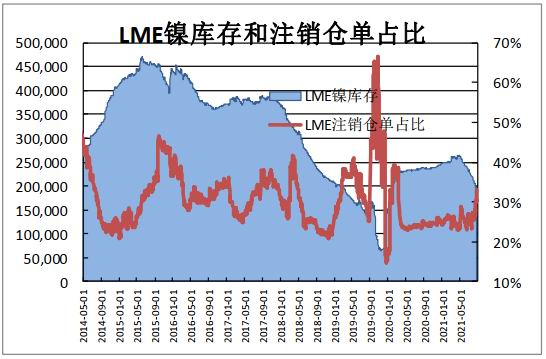

圖18:LME庫存 單位:噸

資料來源:Wind,信達期貨研發中心

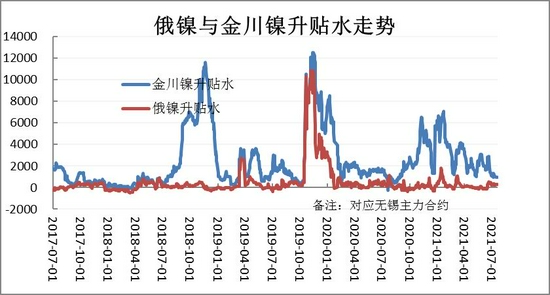

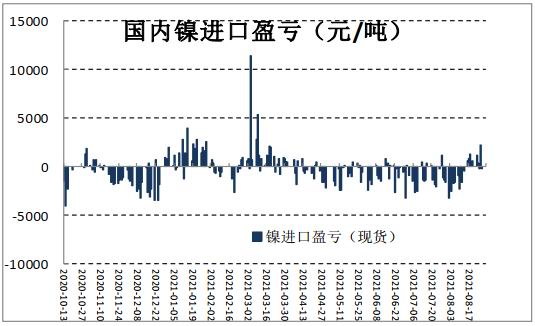

月內冶煉端的復產抹平了供應上的一部分緊缺,金川鎳現貨對主力合約升水由7月末的2000元/噸左右減至1000元/噸左右。相對來說,俄鎳對主力合約基差在8月基本徘徊在250-350元之間,月中一度轉爲現貨貼水,到月底有所回升,當前處於較低的位置。月末鎳進口窗口開啓。

圖19:電解鎳基差 單位:元/噸

資料來源:Wind,信達期貨研發中心

圖20:鎳進口盈虧 單位:元/噸

資料來源:Wind,信達期貨研發中心

全球顯性庫存已連續20周去庫。其中LME鎳庫存持續減少,其中主要去庫來自新加坡、高雄、巴生等亞洲地區倉庫,其中相當部分流向了中國市場;8月末鹿特丹地區周內則入庫2000餘噸鎳板,使得庫存總體降幅有所放緩。全球庫存去化,有利於鎳價上漲。

四、觀點與建議

宏觀:宏觀面,美聯儲紀要釋放鷹派信號的擔憂有所減緩,提振有色市場,市場避險情緒明顯回落。市場監管總局成立碳達峯碳中和工作領導小組及辦公室;發改委要持續開展新能源汽車下鄉,擴大綠色消費的方針鎳獲利好。

供應:菲律賓印尼遭遇疫情反撲,鎳礦鎳鐵供應不足,雙雙漲價突破前高,提供極強成本支撐。但是運價指數的下跌可能透露出疫情可能逐漸得到控制。鎳鐵應當會維持現在的水平。

需求:八月份下游硫酸鎳價格基本維持高位,7月新能源汽車市場產銷環比和同比繼續保持增長,且雙雙創歷史新高,結合發改委要持續開展新能源汽車下鄉,擴大綠色消費的方針,新能源汽車方面的需求會持續偏強。下半年基建有所改善的預期加強,不鏽鋼需求受到提振,疊加海外需求,維持高產量高排產的可能性較大。總體來看,鎳需求偏強。

庫存:月底庫存方面國內外去庫趨勢趨於一致,且都處於較低的絕對位置,利於價格上漲。

結論:供應偏緊的預期短時間內難以得到有效的解決,而需求方面新能源邏輯偏強,不鏽鋼需求韌性仍在,庫存低位利於價格上漲,基本面短期內偏強。又有宏觀面配合,短期內鎳價偏強。

操作建議:做多

信達期貨 張秀峯 樓家豪