中國AI芯片提前進入肉搏期

“AI芯片第一股”寒武紀確定融資規模,中國半導體企業半年融資超千億

“AI芯片第一股”寒武紀確定融資規模,中國半導體企業半年融資超千億

這個市場正在湧入越來越多的人,除了初創公司,也包括飽含熱情和資金的巨頭,而且,新的技術瓶頸出現了

文|陳伊凡 顧翎羽 編輯 | 謝麗容

來源:財經十一人

芯片難,已經是共識,但在芯片設計領域,專注於人工智能方向的AI芯片卻在中國呈現出跨越式發展進程。這種被稱爲”人工智能加速器“的芯片,被認爲是未來拓展人工智能邊界的關鍵籌碼。

幾乎所有科技巨頭都在數年前悉數入局,目前競爭已進入高潮:僅僅在過去一週,特斯拉推出了號稱全球算力最高的自研AI芯片,國內的百度宣佈自主研發的第二代百度崑崙AI芯片實現量產。行業巨頭英偉達市值一度被推至5000億以上,將芯片老牌大廠英特爾遠遠甩在身後,二者市值相差2000多億美元,相當於2個IBM或是4個福特。

不同以往,中國公司在AI芯片領域與國際公司的起點並沒有差太遠,甚至在某些方面更具優勢。中國龐大的應用場景和市場是AI芯片公司渴求的土壤。全球排名第一的電子設計自動化(EDA) 解決方案提供商新思科技(NASDAQ:SNPS)全球資深副總裁兼中國董事長葛羣認爲,AI技術在中國能夠做到和其他國家齊頭並進,原因是在中國的數據能夠最大範圍內共享和優化。

好賽道永遠不缺資本,但多位接受《財經》記者採訪的專業人士認爲,AI芯片行業確實有機會,目前也出現一些不確定性因素。

“AI芯片行業已經快到肉搏的階段。”一位長期在半導體領域的產業投資人告訴《財經》記者。這個進程比預想中來得快,相比於2018年中國在AI芯片上的狂熱,如今,誰能率先落地產品、構建生態,誰就能在這場競爭中突圍。三年時間,有核心競爭力的公司已經能夠跑出產品、推向市場,而沒有場景和產品的AI芯片公司當下很難拿到專業投資機構的投資了。

此外,國際上一些企業的步伐走得更快,一個新的趨勢在此時開始變得清晰,當各個AI芯片公司都在比拼算力時,他們已經在思考一種全新的方向,以應對AI芯片發展的瓶頸,這種基於基礎理論的底層創新,將有可能在未來顛覆AI芯片發展的格局。

熱錢不再盲目

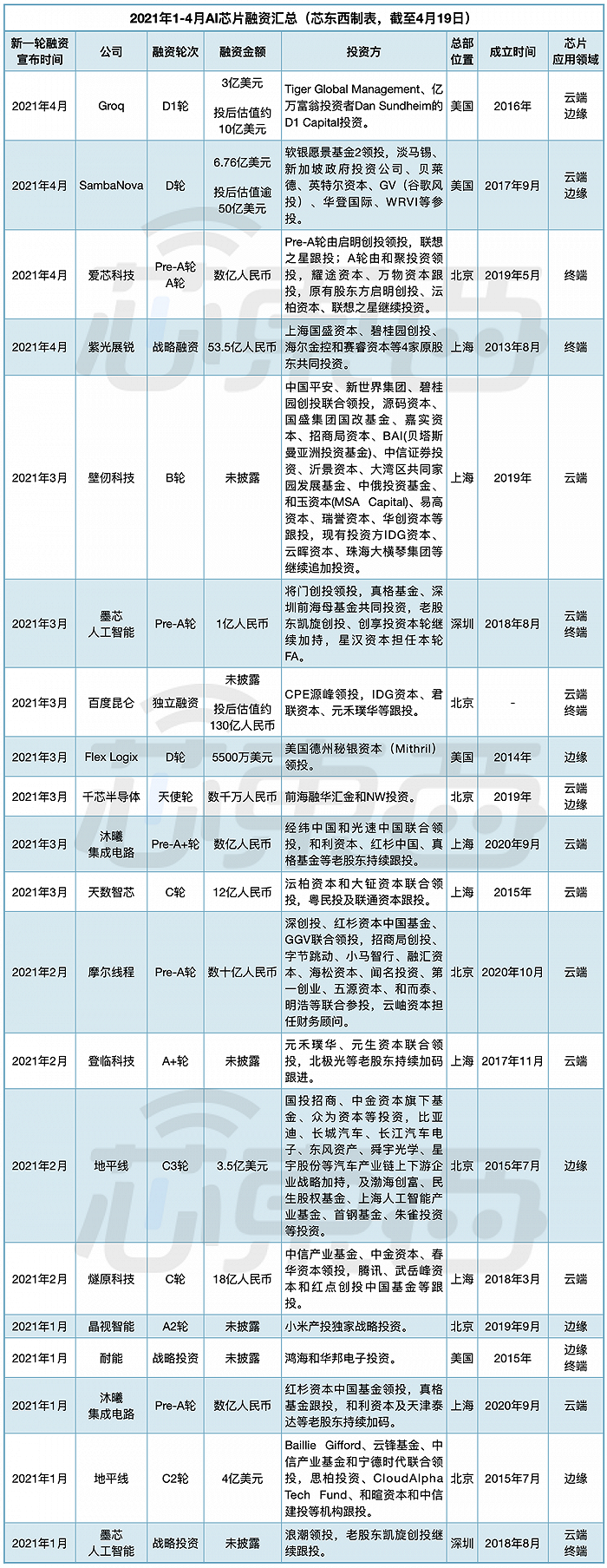

這三年裏,AI芯片領域的融資出現了兩筆超級融資。創業公司壁仞科技在創立18個月,就融資超47億元,創下了國內芯片創業公司的最大融資紀錄摩爾線程成立不到一年,估值超百億,融資數十億元。

真金白銀不斷湧入。根據第三方分析機構集微諮詢統計,僅2021年前四個月,中國AI芯片行業的投融資規模達到89.65億元,涉及投融資事件20多起。

AI芯片也被稱爲AI加速器或計算卡,即專門用於處理人工智能應用中的大量計算任務的模塊。當前的AI芯片主要分爲 GPU(圖形處理器) 、 FPGA(現場可編程邏輯門陣列) 、 ASIC(特殊應用集成電路) 。

美國等國家對AI芯片的佈局在21世紀初已經開始。隨着人工智能由理論進入應用,AI芯片已成爲突破當前應用場景和數據邊界的最佳甚至是唯一解法。

馬斯克曾在推特上談及爲什麼要做AI芯片——要解決自動駕駛問題,就必須解決真實世界的 AI 問題。需要擁有很強的 AI 能力以及超強算力,一旦擁有了解決上述問題能力的AI芯片,其他的(能力)不過錦上添花。

一個確定而巨大的應用場景是AI芯片的關鍵。

葛羣發現,他們去了解很多中國本土客戶的需求,大家都希望把芯片、AI技術應用到某個行業,具體落地有幾千個上萬個參數,如何適配,這是他們的本土團隊一直在做的事。

基於此,一些變化也在近一年裏悄然發生。

算法早已不是制約AI發展的瓶頸。業內對此已有共識。在今年的世界人工智能大會(WAIC 2021)上,AI芯片取代算法公司成爲絕對主角。

“有新型算法,爲了這個算法專門做一款AI芯片,但沒有場景的公司,專業的投資人現在已經不會再投了。”一位產業投資人說。

北極光創投董事總經理楊磊對這輪AI芯片的熱潮看得很清楚,“沒有產品的AI芯片公司很難再拿到融資了。”北極光創投是國內最早佈局AI芯片的投資機構之一。

握着“金剛鑽”,還找不到“瓷器活”的企業,已經很難拿到專業投資機構的投資了。只是現在整個圈子熱錢依然多,泡沫還會再飄一陣。

創業公司肉搏

如果盤點當前中國活躍的AI芯片公司會發現,這些公司基本成立於2018年前後。2020年開始,主要融資都發生在相對成熟的企業,基本已經獲得了1-2輪,甚至2輪以上融資的AI企業,這一趨勢在之後的兩年裏更爲明顯。

《財經》記者根據公開資料盤點了2021年獲得融資的AI芯片公司,發現這些公司大多都是2018年之後成立,已有2-3年的成立時間。

這與大洋彼岸的美國不同。美國的人工智能產業已經經歷了三個發展浪潮,而最近一次起始於21世紀初,時間上要比中國早,經過一段時間的高速發展後,開始進入平穩期,並着重於在實際工業(如自動駕駛、語音及圖像處理、服務機器人等)中的應用。

美國AI芯片企業NeuronBasic Technology首席科學家王紅衛告訴《財經》記者,雖然AI的第三次浪潮得益於芯片技術的高速發展,但美國的創投圈對AI芯片概念的初創公司興趣不大。這是因爲他們清楚,如果要將複雜的AI算法運行於芯片上,需要用到最先進和複雜的芯片工藝,從而需要巨量的投資;另一方面,半導體在美國已經是一個夕陽產業。

這種情況下,高端AI芯片,一般會被納入到大公司下面去做。

反觀中國,AI芯片概念在開始中國火起來的時間點恰好是AI算法公司進入殘酷淘汰期,由於專業的半導體產業投資人看到這個趨勢更早,2017年,他們已經在開始看和投一些AI芯片公司了。2018年,一些非半導體專業投資基金開始進入AI芯片領域。

也正是在這第一年,趙立東辭去紫光集團副總裁的職位,和AMD的老同事共同創立燧原科技,瞄準人工智能高端訓練芯片領域。

訓練芯片和推理芯片不同,面向消費級和麪向超算中心的雲端AI芯片也不同。

舉個例子,雲端訓練芯片的邏輯是,一遍一遍教一個完全不懂水果的小孩從零開始認識水果,一遍不會就再教一遍。這就是雲端訓練芯片。

推理芯片的邏輯則是,小孩的腦中已經建立對各類水果的印象,不是零基礎學習水果,這時候,只需要拿出一個蘋果,他們能指出這是蘋果,這就達到目的了。

簡言之,訓練是從現有的數據中學習新的能力了,而推理則是將已經訓練好的能力運用到實際場景中。

這也造成了不同的投資門檻,專注於科技產業的精品投行及投資機構,雲岫資本董事總經理符志龍發現,從投資角度,訓練芯片的研發難度和商業化落地更難,而推理則更易,增速更快,故而訓練芯片對於投資人的專業度考驗更高。

因此,很多AI芯片公司都是先選擇從較爲簡單的雲端推理芯片入手。例如英特爾此前收購的以色列人工智能處理器企業Habana Labs,走的就是從推理再到訓練的路徑。

不管如何,不論是AI推理芯片公司,還是AI訓練芯片,都成爲中國資本市場上的香餑餑。只是,在贏家通喫的芯片行業,一場競爭激烈的淘汰賽必將發生,誰能生存到最後?

在半導體的投資領域多年,楊磊總結了一家能夠持續生存的AI芯片公司的特點:一是時間,三年以上成立時間;二是團隊,正如趙立東所說,芯片之所以難,就在於環節太多,鏈條式地一環扣一環。此時,一個合作多年、配合默契、在芯片各環節都有成熟經驗且完整建制的團隊極爲重要;三是創新研發能力,花兩年以上打造的核心IP。楊磊總結的這幾點,在一筆又一筆的投資中得以驗證。

楊磊所說的成建制的、有成熟經驗的團隊,在半導體領域究竟有多難?從產品定義、芯片設計、推向市場,每個環節需要幾十名工程師,而一名成熟經驗的工程師培養起來起碼要有5年的一線工作經驗。

目前,國內的AI芯片公司,例如登臨科技、燧原科技、黑芝麻智能,都是從AMD、英偉達等大廠出來的,成建制的團隊。

除了時間、團隊和創新研發能力,市場能力和生態對於AI芯片公司來說也尤爲重要。多位投資人都表示,誰能在自己的產品賽道上率先突破生態,就能存活下來。

構建生態

國際巨頭英偉達(NASDAQ:NVDA)在AI訓練芯片領域一家獨大,短期內其他公司很難撼動它的主導地位。這種壟斷也給英偉達賺得了滿盆鉢。根據第三方數據分析機構Gartner 的數據顯示,英偉達擁有AI芯片市場約四分之三的份額。

在2019年,雲廠商亞馬遜(NASDAQ:AMZN)、谷歌(NASDAQ:GOOG)、阿里巴巴(NYSE:BABA)中,97.4%的人工智能加速器就部署了英偉達的圖形處理器,大型IT公司也幾乎都使用英偉達的系統。藉助這樣的市場機會,英偉達快速奔跑,已經搭建厚實的生態基礎。

除了技術,生態是一家AI芯片公司能夠立贏得競爭的“護城河”。趙立東向《財經》記者解釋了生態的意義,所謂的AI芯片的生態,指的是,芯片之上整個軟件棧來支持AI框架,而AI應用程序則是基於這些框架開發的。軟件棧包括驅動程序、編譯器、函數庫、算字庫、工具包等等,是實現高性能、高通用性、高易用性,以及針對不同應用場景深度優化的關鍵。

生態搭建的難度和時間,遠比芯片開發要難、要長。

一位產業投資人向《財經》記者舉了一個例子,之前他們投了一家芯片公司,5年前,他們信心滿滿地表示,自己的芯片做出來,可以商用了。但推向市場後發現,客戶使用芯片時需要做軟件環境的二次開發,否則用不了。於是這家公司花了兩年是錢做芯片,但接下來的時間都在做生態。

在AI雲端訓練芯片上,極少有公司能夠突破英偉達的生態。

這裏最重要的是,如何改變這些雲廠商、IT公司甚至傳統行業客戶多年的使用習慣。英偉達生態形成多年,所有開發者都會順着這個生態做。這可不像換件衣服這麼簡單,就像你需要說服一個長期喫西餐的人習慣於喫中餐。

建立一個開放的生態、提高性價比,是AI芯片初創公司突圍的方法之一。

英偉達是封閉的生態,這既是其優勢,也是其劣勢。優勢是,可以利用不開源的生態綁定客戶,但另一方面,客戶都希望能夠有一個開放的生態,這意味着擁有可選項以及話語權。

舉個例子,有些人用Java寫程序,有些人選擇用Python寫程序,如果能一種產品可以對這些程序都兼容,性能比原來的產品更高,客戶何樂而不爲。這是目前一些中國AI芯片初創公司選擇的路徑。

對於中國的AI芯片初創企業,另一個機會則是國產替代。趙立東把客戶分爲三類,互聯網客戶、傳統行業客戶以及新基建方面的客戶。互聯網客戶的生態依賴慣性最強,落地難度更高。處於傳統行業的企業進入智能化的時間不長,有一些甚至還未進入這個領域,AI賦能對於多數傳統行業的客戶尚未開始。加之,在這個行業領域又有很多國企、央企,這些企業會考慮更多方面的風險,例如斷供、數據安全、卡脖子的問題等,能夠做到國產化,新基建領域的情況也是類似,對國產化要求更高。

AI芯片產品線衆多,英偉達的AI佈局大而全,初創企業會選擇聚焦在某些領域創新和突破。

巨頭入局

除了AI芯片初創公司,在AI芯片市場上,正在湧入越來越多競爭者。

一個新的趨勢正在發生,系統公司紛紛入局芯片行業。“做系統的公司開始去開發、生產芯片。”新思科技的首席運營官Sassine Ghazi敏銳感受到了變化,“系統級公司越來越像半導體公司了。”新思需要與芯片產業鏈上下游緊密合作,迭代自己的技術開發方式,對於前端發生的細微變化十分敏感。

這幾年,英特爾、谷歌、亞馬遜、阿里巴巴、百度(NASDAQ:BIDU)等都以自建或投資的方式入局AI芯片行業。

谷歌在2015年開始自研芯片,隨後,其推出了自己的定製芯片TPU(Tensor Processing Unit,張量處理單元),並計劃自2023年起,在所有的Chromebook筆記本電腦上搭載自研芯片及CPU;2020年,亞馬遜推出了自研雲端AI訓練定製新品AWS Tranium;英特爾2019年以20億美元收購以色列AI芯片公司Habana Labs。

在中國,系統公司也在積極佈局自研芯片(此處的系統公司包括阿里、百度、騰訊、快手、特斯拉、蘋果等)。

2018年,在百度CEO李彥宏在百度AI開發者大會上發佈了AI芯片“崑崙”,2021年,AI芯片業務獨立,成立崑崙芯(北京)科技有限公司,估值130億元;2018年,騰訊戰略領投了燧原科技;2019年,阿里發佈了AI推理芯片“含光800”;2021年,字節跳動在AI芯片領域也開始有所動作,根據天眼查顯示,字節跳動投資了一家GPU初創公司——摩爾線程,成立不到一年,摩爾線程的融資規模已經達到數億元,估值上百億元。

系統公司紛紛入局自研芯片的背後,是海量數據以及智能物聯網時代所帶來的越來越多的應用場景的推動。簡言之,人們需要更好用的人工智能芯片。

一方面,是對性能和成本需求。行業專家發現,每當 GPU 數量增加一倍,成本、環境足跡、碳和污染也會增加一倍。當數據巨頭們遇到構建超大規模數據中心之時,依賴通用現成的芯片,極難在性能、功耗和成本上形成獨特優勢。

一位熟悉芯片行業的產業投資人算了一筆賬來解釋系統公司這麼做的邏輯:一筆經濟賬,一筆政治賬。系統公司做芯片,一個是爲了替代,另一個是希望能比原來更好。“在中國,這兩種場景他們都遇到了。”如果公司每年花400億美元去向英偉達買產品,同時這個產品每年需要花500-600億美元的電費和運營成本,那麼每年就要花費900億美元。場景邊界在不停擴展,錢越滾越多,不可能持續花下去。那麼,爲了節省這部分的開支,公司有兩個選擇——要麼自己來做,要麼掏出一筆錢扶持創業公司專門做這件事。

另一方面,中美之間的貿易摩擦陰雲未散,企業需要考慮長遠,例如對中國企業來說,他們需要考慮,萬一將來買不了美國公司的產品,有沒有另一個選擇?

還有一個因素是對定製化需求。越來越多的應用場景讓這些公司發現原本的通用架構無法滿足需求。Sassine Ghazi發現,任何一家公司都希望自己能夠做定製化片上系統(SoC,System on Chip的縮寫,稱爲系統級芯片,也稱片上系統,意指有專用目標集成電路的產品),這是這些公司得以與其行業競爭者區隔開的方式,這使得他們更具競爭力。因此,系統公司不僅在系統設計上投入,也會在芯片設計以及硬件方面進行投入。

當擁有數據絕對話語權以及經濟實力的巨頭進軍AI芯片,意味着對於AI芯片初創公司,競爭壓力將逐漸增大。

許多人擔憂,這樣的情景與2016年那場AI算法泡沫破滅有點相似。一旦數據巨頭也進入AI芯片領域,對於這個領域的初創公司來說,是否也面臨曾經AI算法初創公司所面臨的窘境和瓶頸——要麼被吞併,要麼被淘汰。

《財經》記者詢問了多家AI芯片初創公司以及投資人對此狀況的看法。普遍的觀點是,這對於AI芯片企業來說是一個威脅;另一方面考驗AI芯片初創公司自身的技術實力和商業模式。但即便是吞併或收購,這個過程也比AI算法行業的吞併整合來的晚一些。因爲芯片公司的技術門檻遠比算法公司更高。

AI的算法、數據以及芯片可以被比做一個烹飪的過程。AI算法相當於菜譜,數據是原料,芯片這些就是烹飪的工具。原料是核心,因爲不論是芯片還是算法,都需要大量數據爲基礎進行迭代、驗證。誰掌握了數據,就掌握了做菜的話語權。

但研發“菜譜”並不需要太高的門檻。AI算法公司在幾年前,喫到了一波市場紅利,這得益於其入局早,當巨頭髮現他們自己就可以做這件事時,AI算法公司就喪失其價值。

AI芯片對於技術的要求更高,除了數據,人才和創新對芯片項目來說至關重要。系統公司能否找到有豐富經驗、成建制的團隊來做這件事,即便是招到了人,“僱傭軍和創業者也是非常不一樣的。”楊磊說。另一位投資人表示,互聯網巨頭可能不一定具備做芯片的基因,也不見得比AI芯片創業公司更懂芯片。

芯片是一個前期投入高、回報週期長的項目,這和互聯網行業的商業邏輯完全不同。互聯網巨頭當然可以從芯片廠商例如英特爾、AMD、英偉達等成建制地招募團隊,但其商業模式能否支持芯片前期的高額投入?這取決於互聯網巨頭有多大決心、精力和財力做這件事。

目前系統公司的自研芯片大多以AI雲端推理芯片爲主,針對自身公司的特殊應用場景。推理芯片和訓練芯片不同,技術門檻較低。這是AI芯片初創公司的機會,他們需要在與巨頭博弈的過程中找到平衡。既要與系統公司合作,又要保持自身獨立。

第一個前提是自身能力。符志龍發現,儘管業務重合度高的互聯網巨頭之間存在對於數據信息互通的擔憂,但一些互聯網巨頭重點扶持的芯片公司,如果產品性能確實優異,其他互聯網公司也可以採購。“重要的是這家芯片公司的產品裏是否讓客戶足夠有動力做國產替換。”

另外,一個合理的商業模式很重要。一位產業投資人如此描述這種商業模式,做AI雲端訓練芯片,一定要跟客戶緊密綁定,你想用什麼我就做什麼,邊掙錢邊迭代,我做的比你快,比你自己做更省錢,成功幾率更高,這種合作模式就能夠持續。

但如果一家AI芯片的初創公司的模式是,告訴客戶自己的技術很厲害,你需要給我付錢,但是我們需要做一些研究,需要一段時間。這種科學家思維的做法,在講求效率和利潤回報的商業社會,很難闖出來。

真正的瓶頸

一位產業投資人告訴《財經》記者,對這一次的AI芯片火熱,並不意外。

90年代初,他就經歷過一次的AI浪潮。

熱火朝天的AI產業並不是一個新鮮事物。AI發展至今,已經經歷過三次浪潮。

第一次是50年代,AI從誕生到模擬人,最後失敗了被冷落;第二次是60、70年代,專家系統的熱潮;第三次是80、90年代神經網絡興起。

每一次,都是在理論認知突破後嘗試場景化、硬件化,又都由於理論的侷限,造成產業的退潮。

例如,在90年代,由於半導體產業基礎薄弱,硬件上實現AI算法專用芯片的難度和成本都很高,算法的調試甚至需要調用到美國聖地亞哥的超級計算機,大規模商業應用遙遙無期,最終沒有繼續發展下去。但彼時,AI芯片產業化的趨勢已經在醞釀中。

不過,這一次,AI產業的浪潮與以往不同。半導體產業的飛躍極大推進了AI理論的場景化、硬件化。再往後,AI產業發展的根本瓶頸已經不是芯片技術本身、也不是算力,而在於建立在基礎理論之上的,對於算法和架構的突破。

有一個例子可以解釋這種從底層理論突破的邏輯——筷子夾湯圓。曾經,大家認爲神經網絡能夠解決一切問,拼算力就像比誰夾東西夾得快。但大家沒有去想筷子夾東西本身是不是一個錯誤的方法。因爲,筷子夾湯圓,再怎麼夾,效率都有限,但如果換一種方法,拿一根長針去穿湯圓,效率提高很多倍,這纔是跨度打擊。從筷子,到用針穿,這就是從拼算力變爲基礎理論的突破。

基礎理論上的瓶頸反映到當下AI面臨的挑戰中,例如,在找到具體應用場景後,AI公司往往需要面臨三大難題。首先是功耗問題,以自動駕駛爲例,當理論上已證明算法可行,但把算法放到真實場景中,在車內測試,現實情況是,一旦開啓自動駕駛模式,航程旋即大幅度縮水。其次是本地化問題,如果將算法和數據都放在雲端,一旦網絡出現問題,車的安全就失去保障,故而在實際場景中,必須有本地化處理的能力。第三,是突破時間的限制。所有AI實際場景應用都有時間限制,而現在的雲端算法往往還不夠快。

除了底層的理論突破,一位資深行業技術人士向《財經》記者表示,芯片的發展已經逼近物理極限,未來行業競爭所受到芯片製造工藝的制約已經不大,芯片將要往應用方向走。未來,降低功耗將會在一段時間內成爲AI芯片優化的方向。

“AI遇到的另一挑戰是能耗。”前述產業投資人更是直接點出這一瓶頸。他所在的機構和平臺公司交流較多,比如谷歌和亞馬遜,這類平臺公司建了很多超算中心,已經在很早就意識到一個關鍵問題——如果算力翻倍,除了硬件成本要翻倍,電力供應和電費成本更是個瓶頸,解決這個問題的方法就是理論的突破,因此公司都開始在大力支持從芯片技術到算法理論的創新,以此應對升級算力中能耗的挑戰。

他表示,雖然中國AI公司在應用場景上走在世界的前端,但同樣需要意識到的是中國在AI前沿基礎研究上明顯落後於國外。創業公司在算力的比拼和角逐中,更要對現有AI理論的侷限和邊界有清醒的認識。

AI芯片市場將進入一個洗牌的時刻。回到文章最初的問題,AI芯片在中國的這場狂歡還會持續多久?多位投資人和業內人士的判斷基本一致,已經在進入冷靜期。如今,專業投資人對於有算法但沒場景的初創公司已經不會再投了。在“老大喫肉、老二喝湯”的半導體行業,頭部效應明顯。AI芯片本身有多個產品線和賽道,每個產品線裏最後會跑出來兩三家公司,這是將來的格局。不過,目前資本市場熱錢還很多,泡沫還需要膨脹一陣。